|

|

发表于 25-4-2016 09:05 PM

|

显示全部楼层

发表于 25-4-2016 09:05 PM

|

显示全部楼层

本帖最后由 icy97 于 25-4-2016 10:45 PM 编辑

【MITRA 美德再也】

Sunday, April 24, 2016

http://invest-tactics141.blogspot.my/2016/04/mitra.html

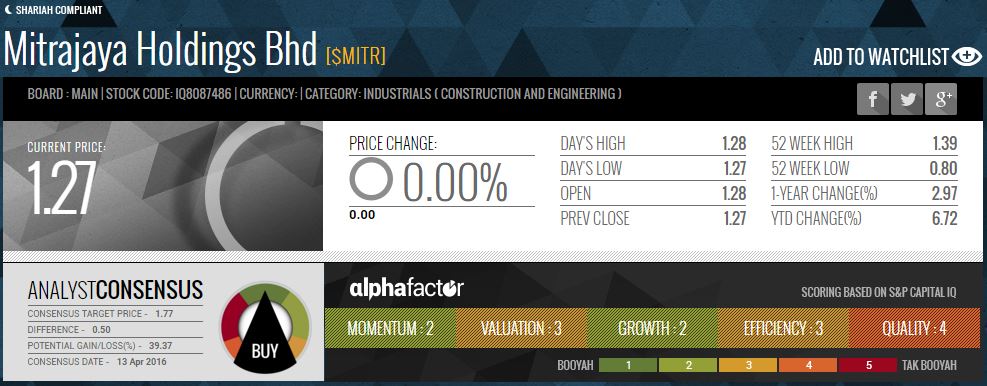

下图显示BursaMarketPlace 2016年4月24日的Alpfa Factor 给予的评级供参考:

公司简介:

美德再也(MITRA,9571,主板建筑股)1994年12月于大马交易所二板上市,1998年5月转至主板,核心业务为建筑,接着是房地产发展、光学保健、制造业。

众所周知,今年头到现在都是建筑业的黄金年。

政府在今年逐渐颁发了许多大型的发展合约。截至2016年2月25日,MITRA 目前的订单位于18.1 亿的水平。

很显然的,18.1亿对于中小型的建筑公司是很庞大的订单。

根据资料显示,公司管理层表示目前的合约订单水平能够支撑公司的盈利未来两年也就是直到2018年。

不说,可能你不知~ 以下是一些该公司就要完成的主要订单。

MITRA在2013年12月13日获得布城控股(Putrajaya Holdings)私人有限公司颁发总值4亿2790万令吉建筑合约。

该合约,为反贪污委员会(MACC)位于布城政府行政中心,Precinct7内的办公楼进行设计和建筑等工程。

这项办公楼的发展计划,包括3座办公大楼、7层楼及地下层。

这项建设合约也是公司的主要合约。

那时候公司表示这项合约期限长达36个月,料于2016年12月25日完工。如没延误,也就是今年尾将会完工了。

在2014年4月4日,Mitra也获得SymphonyHills私人有限公司(UEMS旗下成员) 颁发,总值2亿7741万6999令吉的建筑合约。

Mitra 将为后者在赛城的Symphony Hills发展计划,进行房屋建筑工程。

该项合约期限为29个月,预料于2016年8月完成。

此外,MITRA 在2014年11月5日指出,其全资子公司,PEMBINAAN MITRAJAYA有限公司,在11月3日已获UEM阳光(UEMS,5148,主板產业股)旗下公司,SUNRISE PIONEER有限公司,颁发总值4亿零186万7983令吉工程合约。

该合约是负责位于满家乐(MONT KIARA)MK22项目的两栋公寓的结构和部份外部工程。

资料指出, 该工程预计在2017年8月2日完成,並將为美德再也带来正面贡献。

MITRA 在2015年1月29日宣布于周三获得Putrajaya控股,颁发一项总值2亿2990万令吉合约,在布城第五管理区(Precinct5)兴建可负担房屋。

这项工程包括3栋20层楼的房屋,共1062个单位,预料在2018年2月完成。

为此,公司目前已为未来做好打算,积极的竞标发展建筑合约。

Mitra 瞄准了竞标27亿令吉新建筑工程,以填补将在2年内干枯的订单。

可负担房产、轻快铁、捷运和泛婆罗洲大道都将是未来潜在合约更新主要来源。

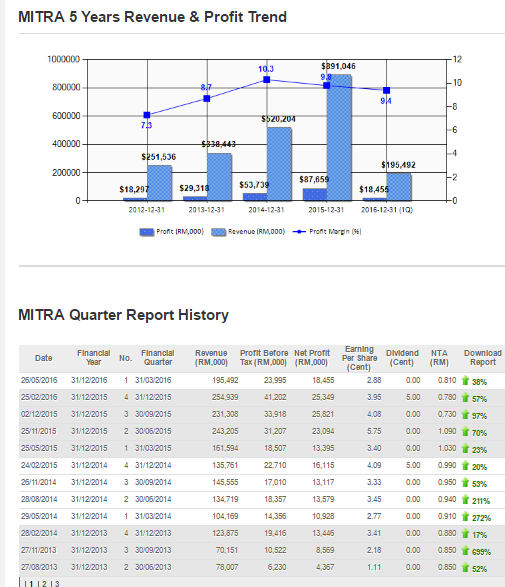

下图为公司近年财务表现:

如图所示,mitra 近年都在稳健成长中。

公司在最新的季报里对2016年财政年预期该公司将能达到强劲的业绩表现。

显示管理层对公司充满信心。

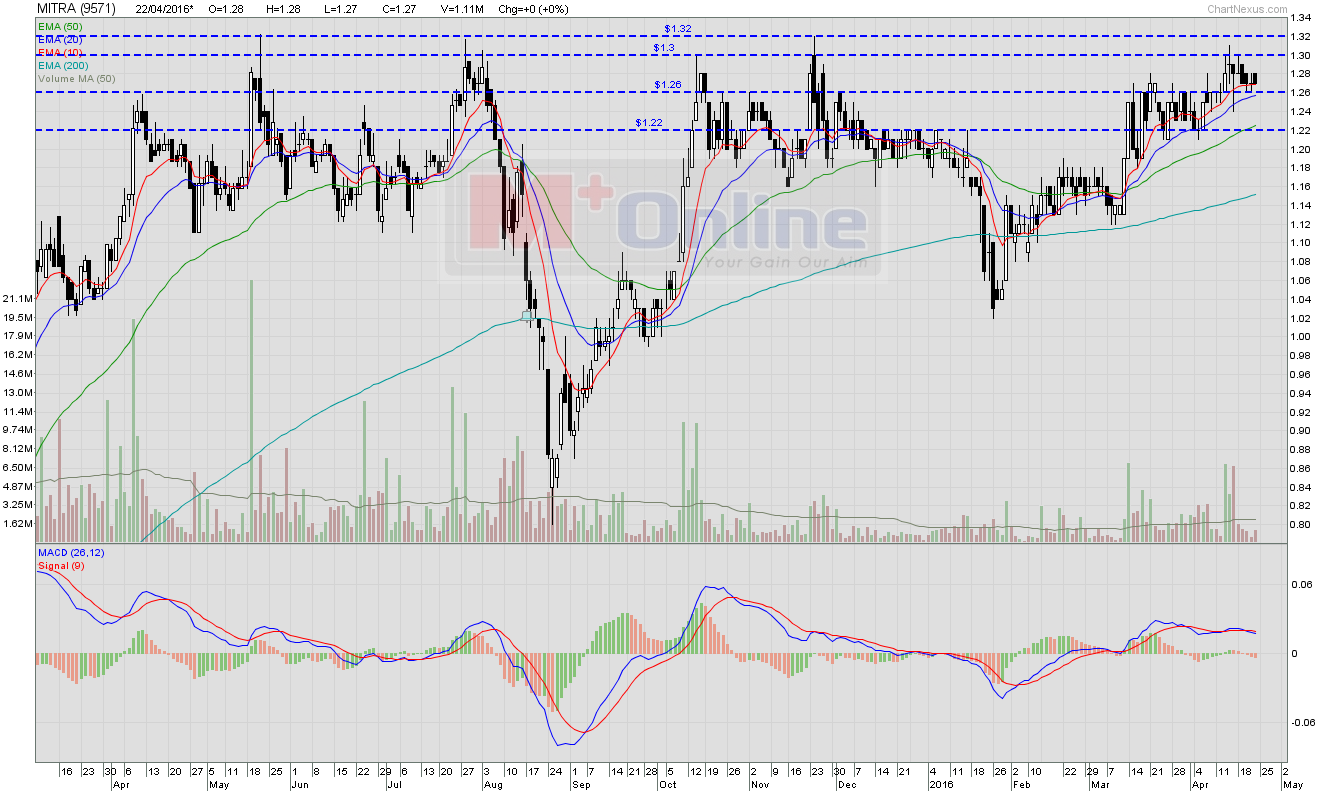

技术分析:

以上的图是adjusted的,从图可以看到战特所标示的阻力区1.30。。。

大家终于明白了为什么最近mitra多次试探,多次聚集动量了吧~

以上只是教育用途,买卖之前还请做足功课,买卖自负哦~ |

|

|

|

|

|

|

|

|

|

|

|

发表于 29-4-2016 05:55 PM

|

显示全部楼层

本帖最后由 icy97 于 29-4-2016 06:06 PM 编辑

EX-date | 15 Jul 2016 | Entitlement date | 19 Jul 2016 | Entitlement time | 04:00 PM | Entitlement subject | First and Final Dividend | Entitlement description | First and Final Single Tier Dividend of 5 sen per ordinary share | Period of interest payment | to | Financial Year End | 31 Dec 2015 | Share transfer book & register of members will be | to closed from (both dates inclusive) for the purpose of determining the entitlement | Registrar or Service Provider name, address, telephone no | TRICOR INVESTOR & ISSUING HOUSE SERVICES SDN BHDUnit 32-01, Level 32, Tower A,Vertical Business Suite, Avenue 3, Bangsar South,No. 8, Jalan Kerinchi59200 Kuala LumpurTel: 03 27839299Fax: 03 27839222 | Payment date | 02 Aug 2016 | a.Securities transferred into the Depositor's Securities Account before 4:00 pm in respect of transfers | 19 Jul 2016 | b.Securities deposited into the Depositor's Securities Account before 12:30 pm in respect of securities exempted from mandatory deposit |

| | c. Securities bought on the Exchange on a cum entitlement basis according to the Rules of the Exchange. | Number of new shares/securities issued (units) (If applicable) |

| | Entitlement indicator | Currency | Currency | Malaysian Ringgit (MYR) | Entitlement in Currency | 0.0500 | Par Value | Malaysian Ringgit (MYR) 0.500 |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 1-5-2016 03:02 AM

|

显示全部楼层

发表于 1-5-2016 03:02 AM

|

显示全部楼层

| MITRAJAYA HOLDINGS BERHAD |

EX-date | 15 Jul 2016 | Entitlement date | 19 Jul 2016 | Entitlement time | 04:00 PM | Entitlement subject | First and Final Dividend | Entitlement description | First and Final Single Tier Dividend of 5 sen per ordinary share | Period of interest payment | to | Financial Year End | 31 Dec 2015 | Share transfer book & register of members will be | to closed from (both dates inclusive) for the purpose of determining the entitlement | Registrar or Service Provider name, address, telephone no | TRICOR INVESTOR & ISSUING HOUSE SERVICES SDN BHDUnit 32-01, Level 32, Tower A,Vertical Business Suite, Avenue 3, Bangsar South,No. 8, Jalan Kerinchi59200 Kuala LumpurTel: 03 27839299Fax: 03 27839222 | Payment date | 02 Aug 2016 | a.Securities transferred into the Depositor's Securities Account before 4:00 pm in respect of transfers | 19 Jul 2016 | b.Securities deposited into the Depositor's Securities Account before 12:30 pm in respect of securities exempted from mandatory deposit |

| | c. Securities bought on the Exchange on a cum entitlement basis according to the Rules of the Exchange. | Number of new shares/securities issued (units) (If applicable) |

| | Entitlement indicator | Currency | Currency | Malaysian Ringgit (MYR) | Entitlement in Currency | 0.0500 | Par Value | Malaysian Ringgit (MYR) 0.500 |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 6-5-2016 05:00 PM

|

显示全部楼层

本帖最后由 icy97 于 6-5-2016 05:04 PM 编辑

美得再也 4亿建筑合约在望

财经 行家论股 2016-05-06 11:26

http://www.nanyang.com/node/760135?tid=462

目标价:1.88令吉

最新进展

美得再也(MITRA,9571,主板建筑股)今年至今取得4.5亿令吉合约,手中未完成订单总值约18亿令吉,相等于2015财年建筑业务营业额的2.4倍。

目前,公司正在竞标总值25亿令吉的合约,其中17亿令吉为建筑,8亿令吉为基建。

此外,该公司也正筹备另外25亿令吉的竞标书。管理层的目标是再取得10亿令吉新合约,届时,新合约就会提高至14.5亿令吉。

行家建议

据知,美得再也即将取得总值约4亿令吉私人建筑工程,估计年终颁发,该公司也竞标一些可负担房屋的建筑合约。

目前,美得再也更侧重竞标基建工程,因为产业市场趋向疲弱,该公司竞标了白沙罗淡江高速大道(SUKE)和白沙罗莎阿南疏散大道(DASH)的两个配套,此外,也获得泛婆罗洲大道的预选资格,同时,也不会放过炼油与石油化工综合发展计划(RAPID)。

至于捷运2以及轻快铁3,美得再也则瞄准车站工程,我们认为得标几率高,因为具备这方面的专业。

由于市场疲弱,我们把本益比从12倍下修至10倍,目标价格也从1.98令吉,稍微下调至1.88令吉,维持“买入”评级。

丰隆投行研究

|

|

|

|

|

|

|

|

|

|

|

|

发表于 17-5-2016 10:23 PM

|

显示全部楼层

今天還不錯..

1.36 +0.07 (5.43%)

|

|

|

|

|

|

|

|

|

|

|

|

发表于 26-5-2016 06:19 PM

|

显示全部楼层

本帖最后由 icy97 于 27-5-2016 01:15 AM 编辑

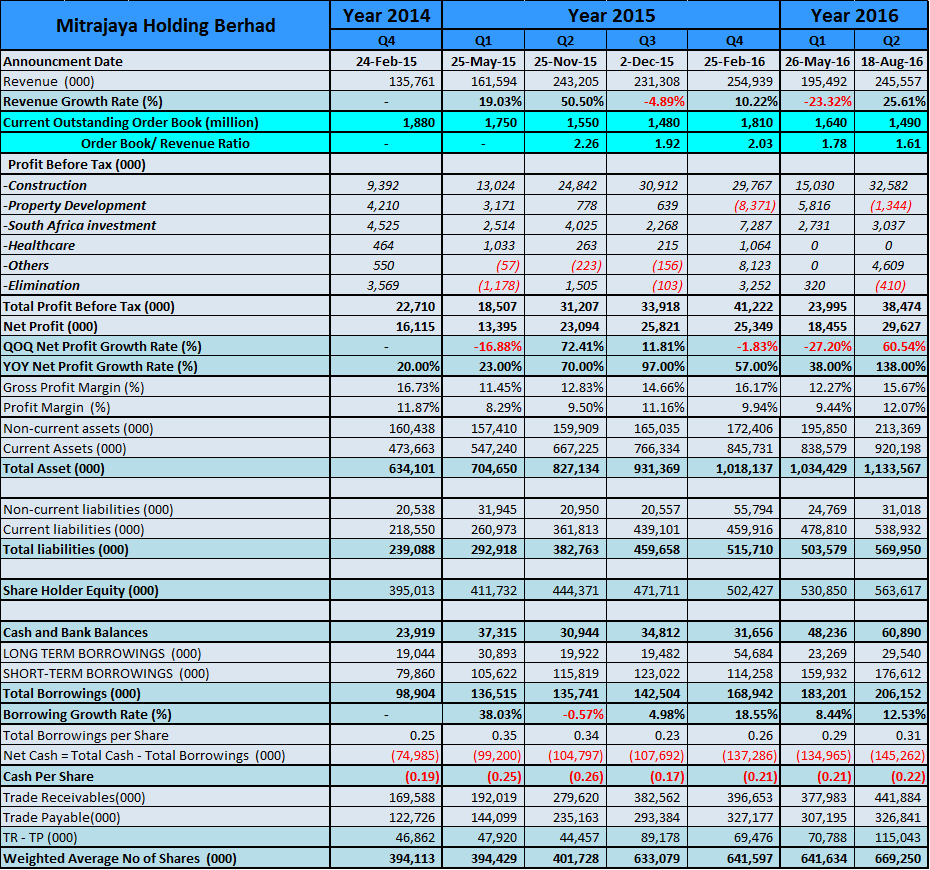

| 9571 | | Quarterly rpt on consolidated results for the financial period ended 31/03/2016 | | Quarter: | 1st Quarter | | Financial Year End: | 31/12/2016 | | Report Status: | Unaudited | | Submitted By: |

|

|

| Current Year Quarter | Preceding Year Corresponding Quarter | Current Year to Date | Preceding Year Corresponding Period |

| 31/03/2016 | 31/03/2015 | 31/03/2016 | 31/03/2015 |

| RM '000 | RM '000 | RM '000 | RM '000 | | 1 | Revenue | 195,492 | 154,473 | 195,492 | 154,473 | | 2 | Profit/Loss Before Tax | 23,995 | 17,468 | 23,995 | 17,468 | | 3 | Profit/Loss After Tax and Minority Interest | 18,455 | 13,394 | 18,455 | 13,394 | | 4 | Net Profit/Loss For The Period | 18,431 | 13,799 | 18,431 | 13,799 | | 5 | Basic Earnings/Loss Per Shares (sen) | 2.88 | 2.26 | 2.88 | 2.26 | | 6 | Dividend Per Share (sen) | 0.00 | 0.00 | 0.00 | 0.00 |

|

|

| As At End of Current Quarter | As At Preceding Financial Year End | | 7 | Net Assets Per Share (RM) |

|

| 0.8100 | 0.7800 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 27-5-2016 07:05 PM

|

显示全部楼层

本帖最后由 icy97 于 28-5-2016 01:35 AM 编辑

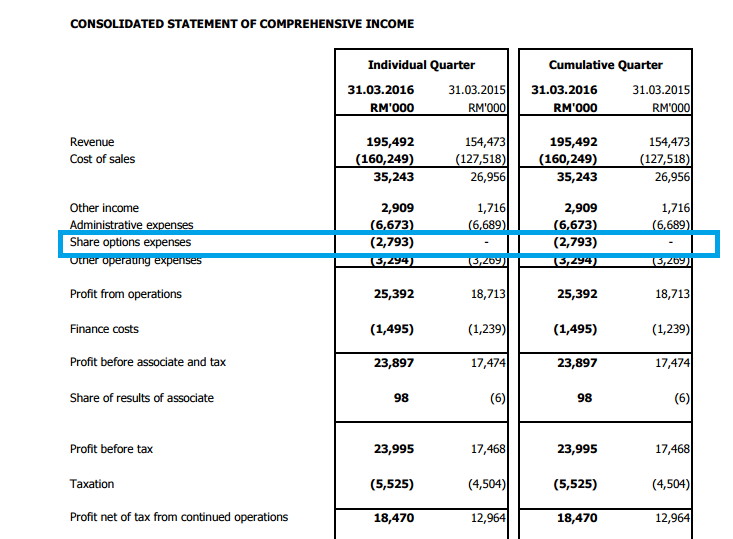

【美德十三连霸】- MITRA(9571) 盈利y-o-y上涨38%,手握16.4亿建筑合约。

Friday, May 27, 2016

http://harryteo.blogspot.my/2016/05/1267-mitra9571-y-o-y38164.html

建筑股MITRA交出了不错的业绩,盈利yoy上涨了38%,从去年Q1的13.395 mil进步到现在的18.455 mil。此外,这已经是MITRA连续十三个季度盈利持续上涨,在建筑领域当中可谓是难能可贵。

可能有人会说MITRA q-o-q的盈利下跌了,不过股价还是在今天上涨了1仙。如果大家回顾MITRA过去4年的盈利表现,Q1已经连续5年是传统的淡季,而Q4一路以来都是盈利表现最为强劲的一个季度。毕竟没有每家公司的盈利永远只上不跌,只要今年的盈利优于去年,明年的盈利胜过今年,这就是非常好的表现了。就让我们看看MITRA最新一个季度的表现。

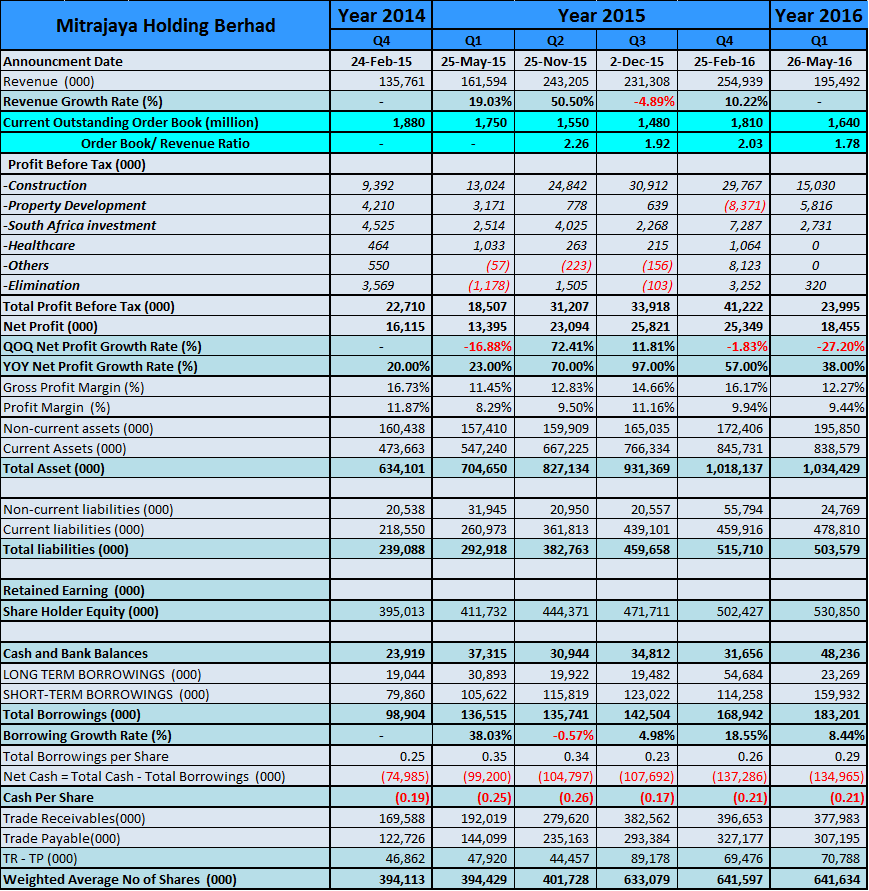

从上图我们可以看到MITRA的建筑合约还有1,640 mil的建筑合约,Order Book/ Yearly Revenue Ratio是1.78。MITRA最新4个季度的营业是924.9 mil,1.78的ratio意味着MITRA最少可以忙到2017年底左右。

- Mitra的的profit margin也从2015Q1的8.29%进步到16Q1的9.44%。

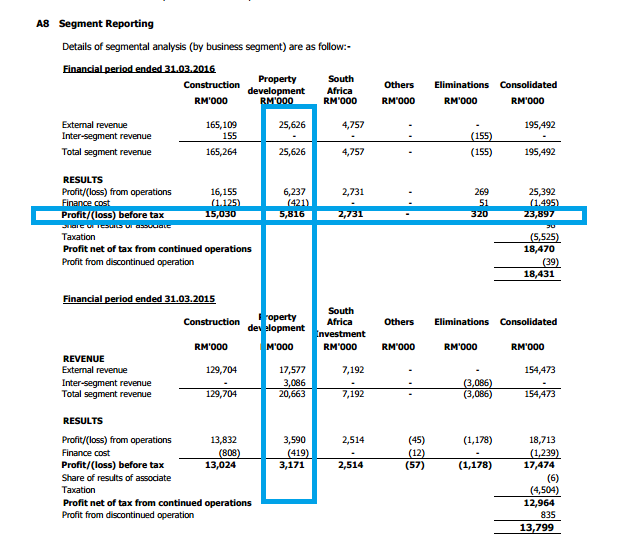

- 现在MITRA在卖出了Health care的业务之后只剩下了建筑,产业以及南非投资的业务。跟去年相比,3个业务的税前盈利分别进步了15.4%,83.41%以及8.63%。

- 此外,公司的TOTAL LIABILITIES也515.71 mil下跌到了最新的503.58 mil,主要是因为Trade Payable减少了接近20 mil。

- 不过让人担忧的是,公司的Total Borrowing从上个季度的168.942 mil再度上升到最新的183.201 mil,按季上涨了8.44%。幸好公司的营业额相比去年同期也上涨了20.98%,比例上还过得去。

- 不少读者都询问了我这个问题,我个人认为只要公司的营业外以及盈利的进步速度跟得上,borrowing也会随之上升。

- 而Cash也从31.656 mil上升到了48.236 mil,这是因为公司在7月15日股息除权。所以公司至少要花掉32 mil以上的现金派发股息。

一般上我们可以用Debt to Equity衡量公司的借贷,Formula = Total debt/ Total Equity.

Total debt/ Total Equity = 183,201/ 530.850 = 34.51%。

而MITRA最近5个季度的Total debt/ Total Equity Ratio 如下:

15Q1: 33.16%

15Q2: 30.55%

15Q3: 30.21%

15Q4: 33.63%

16Q1: 34.51%

公司一直都保持在30 - 35%的范围,而这个比例是非常低的。

相比KIMLUN的1.12或则WCT的0.8,MITRA在同行里算是非常出色了。

上图是MITRA过往12个季度的表现,清一色一片红海。而且去年Q1的盈利才进步23%,今年进步38%已经比去年出色不少。

MITRA这两个季度严重被ESOS expense拖了后腿,这个季度又有2.793 mil的Share options expense,不然Profit net of tax excluding share options expenses将会是21.224 mil。

上图是MITRA各大业务的分布,让我比较放心的是产业领域的profit还有提升。因为上个季度产业领域亏钱让我担心这个季度会有一样的问题。

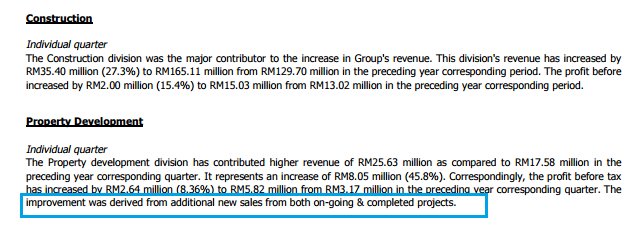

建筑板块一路以来是MITRA的强项,而产业发展预计今年会有更多的新销售进账。

南非投资贡献出了更好的profit margin,而且预计今年会持续贡献不错的盈利。q-o-q比较的话,营业额以及盈利下跌是因为较少的建筑活动。

- 公司现在手握1.64 bil的建筑合约,而且现在也在积极竞标更多的建筑合约。相信2016年会继续成长下去。

- 产业领域预测2016年会贡献更多营业额以及盈利,而且产业销售在年头已经有了不错的表现。

- 管理层预计南非投资会有显著的盈利贡献,今年会有RAND 75 mil 的unbilled sales会在2016财政年进账。

以上纯属分享,买卖自负。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 31-5-2016 11:25 PM

|

显示全部楼层

本帖最后由 icy97 于 31-5-2016 11:43 PM 编辑

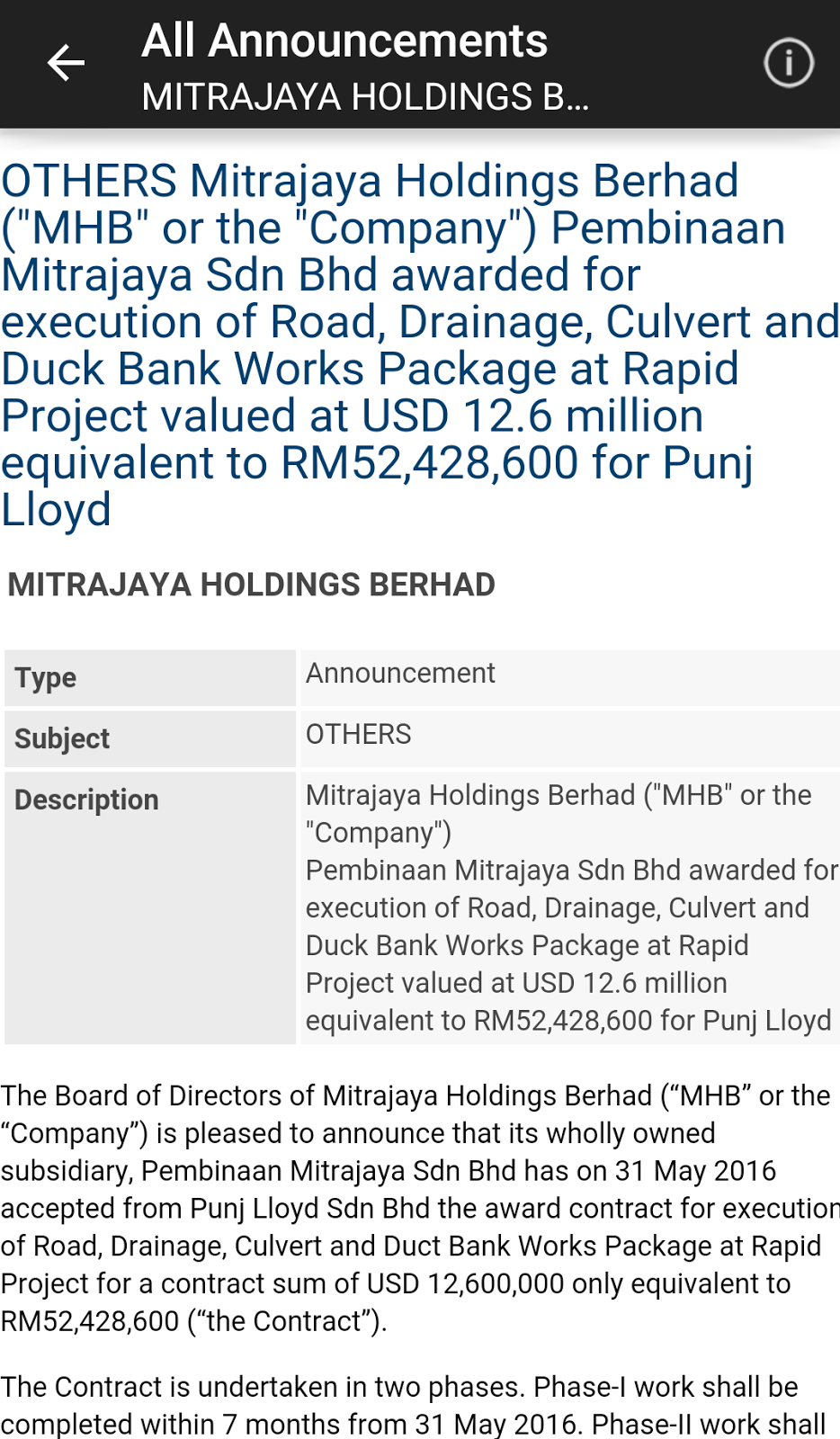

Type | Announcement | Subject | OTHERS | Description | Mitrajaya Holdings Berhad ("MHB" or the "Company")Pembinaan Mitrajaya Sdn Bhd awarded for execution of Road, Drainage, Culvert and Duck Bank Works Package at Rapid Project valued at USD 12.6 million equivalent to RM52,428,600 for Punj Lloyd | The Board of Directors of Mitrajaya Holdings Berhad (“MHB” or the “Company”) is pleased to announce that its wholly owned subsidiary, Pembinaan Mitrajaya Sdn Bhd has on 31 May 2016 accepted from Punj Lloyd Sdn Bhd the award contract for execution of Road, Drainage, Culvert and Duct Bank Works Package at Rapid Project for a contract sum of USD 12,600,000 only equivalent to RM52,428,600 (“the Contract”).

The Contract is undertaken in two phases. Phase-I work shall be completed within 7 months from 31 May 2016. Phase-II work shall be completed within 6 months from the effective date of 2 October 2017 with expected completion date of 2 April 2018.

The Contract is expected to contribute positively to MHB Group’s future earnings.

None of the Directors or major shareholders of the Company and persons connected with such Directors or major shareholders have any interest in the Contract. This announcement is dated 31 May 2016. |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 1-6-2016 02:41 PM

|

显示全部楼层

本帖最后由 icy97 于 1-6-2016 08:08 PM 编辑

美得再也获5243万合约

2016年6月1日

http://www.enanyang.my/news/20160601/美得再也获5243万合约/

(吉隆坡31日讯)美得再也(MITRA,9571,主板建筑股)宣布,获颁炼油与石油化工综合发展计划(RAPID)的一项配套工程,合约总值达1260万美元,或5242万8600令吉。

独资子公司Mitrajaya建筑私人有限公司从Punj Lloyd接获一项RAPID的工程配套,负责进行道路、排水、排水管和地下管道工程。

该合约将分为两个阶段进行,第一阶段从今日(31日)开始,并在7个月内完成。

至于第二阶段的工程则从明年10月2日开始生效,预计在6个月内完成,既是2018年4月2日完工。

美得再也预计,该项合约将对集团未来净利带来贡献。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-6-2016 02:07 PM

|

显示全部楼层

本帖最后由 icy97 于 2-6-2016 10:21 PM 编辑

【建筑大势】 - 2016年建筑【趋势】蓄势待发,MITRA获取52.428 mil建筑合约!

Thursday, June 2, 2016

http://harryteo.blogspot.my/2016/06/1274-2016mitra52428-mil.html

今年股市动荡不安,美金从年头的4.35左右下跌到3.85,最近又在1个月内上升到了4.15的位置。其实不少出口公司都面对着相同的问题,那就是客户一直要求更改【售价】。原因是客户会在美金走高的时候要求折扣,而当出口公司要在美金下跌的时候要求【起价】的时候,马币又跌了下来。所以这几个月马币反复无常其实对出口公司造成了一些不必要的麻烦,HEVEA的CEO透露他更加倾向稳定的汇率。

而今年比较稳定以及缓慢上涨的领域主要是【消费】领域以及【建筑】领域。而今天笔者要谈到的就是建筑领域,砂州的Pan Borneo Highway已经消停了几个月,相信未来的几个月陆续会有建筑合约颁发出来。此外还有LRT 3等合约,因此许多看好建筑领域的投资者已经开始下注,等待着建筑合约的利好消息出来。

5月31日MITRA获得USD 12.6 mil的合约,相等于52.428 mil马币。2016年5个月里,MITRA已经获得了500 mil的合约,这种【吸合约】的功力是非常不错的。所以加上之前的1.64 Bil的合约,MITRA一共手持1.692 Bil的合约,Order Book/Annually Revenue = 1.83, 处于非常健康水平,公司也可以一直忙碌到2017年底。

此外,MITRA也跟东马建筑公司JV竞标Pan Borneo Highway,希望会有好消息出来。明天就是MITRA的AGM, 期待有股东问多多问题, 这样才会有戏可以看。

总结了5月出炉的业绩报告,ECONBHD, MITRA, KIMLUN以及GADANG都交出了进步的盈利。SUNCON的盈利下跌了少许,不过未来还是有看头的。而GKENT的业绩将会在这个月出炉,相信不少投资者也在等待这家公司的佳绩。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 3-6-2016 05:23 PM

|

显示全部楼层

本帖最后由 icy97 于 3-6-2016 08:15 PM 编辑

【SUBANG - AGM游记】- MITRA(9571) 前景看好,管理层放眼10亿以上的营业额新高!!!

Friday, June 3, 2016

http://harryteo.blogspot.my/2016/06/1275subang-agm-mitra9571-10.html

今天出席了Subang的第23届股东大会(AGM), 比较失望的是没有Door Gift, 而且早上只提供咖啡以及茶,幸亏AGM过后有refreshment。回到正题,MITRA过去两年的股价表现十分亮眼,今年Q1也交出了不错的业绩。

一位Aunty跟Chairman说,这次的股东大会出席人数是最多的一次。总共有42位Proxy以及68位股东出席这次的AGM,不过大部分都是比较年长的长辈,30岁或以下的股东不到10人。

股东大会开始之后,一位Uncle Pang就站出来发问问题:

- 请问公司Healthcare的成本是多少,公司在这次的销售获得了多少Capital Gain。答:公司当年买进的成本是3.6 mil,最近卖出51%的股权是5.1 mil,Capital Gain = 1.5 mil。卖出的主要原因是因为Healthcare对公司没有贡献出过多的盈利,所以现在公司只要专注在建筑,产业以及南非投资。

- 请问南非投资的近况如何?答:公司去年在南非买进新的地皮,未来会慢慢发展。而且公司这几年都没有把南非赚到的盈利转回马来西亚,因此在南非买的地皮是以现金马金的。此外,公司在2015年面临了4.2 mil的Forex translation losses,主要是因为公司在南非拥有大约40 mil rand现金以及其他资产。2015年由于Rand走低,所以转换上出现了亏损。

- 如果大家要明白Rand的汇率转换的话, 管理层说100 mil Rand 大约 = 30 mil ringgit。

- Mr Pang也问公司马来西亚的产业发展的GDV是多少。答:公司现在的GDV大约是800 mil,而且公司也正在找寻机会把产业发展到其他地区。

Uncle Pang过后,陆续又有 4- 5位股东站起来发问,笔者就把所有问题聚集在这里:

- 请问Wangsa 9的Take up rate是多少?答:现在Phase 1的take up rate = 70%, Phase 2 = 40%。而这些产业大约会在2018年完工,今年陆续会有销售进账。而且公司也说未来有信心把剩下的units卖出。

- 为什么公司这几年一直赚钱,但是cash flow 是Negative?答:公司从2013年 - 2015年的营业额可说是飞跃性的增长,营业额上涨1倍以上。因此公司必须买进许多新的机器以进行新的的建筑合约。管理层也说现在1个月的Turnover大约 80 - 100 mil,所以营业额增长,借贷才会持续上升。

- 其中一位股东说公司准备的Annual report不足够,工作人员根据以往的出席率只准备了100份。但是今天一共有110人出席,所以希望管理层以后可以准备足够的Annual report。

以下是笔者自己问管理层的问题:

1.管理层在2015年的目标营业额是1 bil(2015年真实Revenue = 891 mil,达到了89.1%),请问今年的Target是多少?

答:公司现在手握了1.69 bil的合约,所以预计2016年会完成的建筑合约会是900 mil左右。其余的营业额将会贡献自产业以及南非投资。预计2016年的营业额将会是1.1 - 1.2 bil左右,保守估计营业额可以进步20 - 30%左右。管理层不敢给出保证的盈利,但是希望盈利在2016可以突破100 mil的Net Profit。

2.公司已经连续两个季度花了大笔ESOS Expense,请问未来几个季度还会一直有此类的Expense?

答:公司去年通过了ESOS的议程,主要是为了感谢员工们的努力,让公司不断突破创造辉煌。所以未来还是会有一定的ESOS开销。。。。。(身为股东的我真的不喜欢ESOS,看到公司本来赚很多,可是盈利却因为ESOS而减少,伤)

3.请问公司可以大致解释一下你们正在竞标这的建筑合约以及今年的计划吗,尤其是PAN BORNEO HIGHWAY.

答:公司主要竞标的低于包括了Klang Valley的基建合约,Johor的Petronas Rapid 计划以及Sarawak的Pan Borneo Highway计划。

这几个月一直在忙碌竞标Pan Borneo Highway的工程,前几天竞标才截至。公司竞标了8个Pan Borneo的配套,每个配套的价值都不低于1 Bil。不过政府规定,西马公司只可以以Joint Venture的方式竞标,而且只会分到30%的合约。假设Mitra可以竞标到任何一个Package,保守估计都会有300 mil收入口袋了。而竞标结果将会在2 - 3个月内揭晓,希望会有好消息传来。

公司以2015财政你一共拿到了价值900 mil的合约,今年的目标是1000 mil的合约。

4.笔者在最后问了最后一个问题,那就是去年产业全年是亏损的,虽然2016Q1已经有5.8 mil左右的盈利,公司对2016产业的展望如何?

答:2015年的其实不是亏损,那只是公司提前支持的一笔款项。由于2015年大部分的产业计划都处于施工的阶段,所以没有什么销售进账。不过大家可以看到2016第一个季度就5.816 mil的profit before tax,未来几个季度都会维持在这种水平。

这次的AGM觉得收获满满,因为很多股东都站起来发问不少问题。债务过高以及现金流不佳的情况很多人都有注意到,不过在管理层的解释下股东们都获得了满意的回答。

公司去年建筑板块恭喜的营业额是767.539 mil,如果今年建筑营业额可以有900 mil,这已经是MITRA在2015年全年的营业额了。产业在Q1贡献了25 mil的营业额,假设每个季度保持,一年下来产业板块应该可以贡献100 mil。南非投资去年的营业额是40 mil,Q1贡献了4.7 mil的营业额,而未进帐销售有75 mil Rand,大约相等于23 mil。乐观的话,南非或许会有50 mil的营业额。

结合三个领域,2016年或许如管理层所说,会有1.1 - 1.2 Bil的营业额。去年公司如果排除Esos Expense的话,去年的Net Profit Margin大约是10%,所以公司的2016年【或许】有110 mil。现在MITRA的Share Outstanding是644.368 mil,而即将expire的Mitra-wc有大约23.9 mil的股数。全数转换的话总股数将会是669 mil左右。

那么EPS = 110 mil/669 mil = 16.44左右, PE =10的话或许在今年有机会挑战RM1.64。KENANGA以及HLB给的Target Price分别是RM1.77以及RM1.88。就让时间告诉我们,MITRA今年12月的表现吧。

以上纯属分享,买卖自负。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 3-6-2016 10:19 PM

|

显示全部楼层

本帖最后由 icy97 于 3-6-2016 10:45 PM 编辑

订单改善 美德再也冀营收超越去年

财经 2016年06月03日

http://www.orientaldaily.com.my/business/cj200017181

(吉隆坡3日讯)美德再也(MITRA,9571,主板建筑股)表示,受惠于订单改善以及潜在大型基础建设合约颁发,预料2016財政年营业额表现將超越去年。

该公司董事经理陈永標在股东大会后向《东方財经》表示,该公司预期今年的营业额將上探10亿令吉,主要由手握订单所支撑。

他表示,截至3月31日止,该公司手握订单总值达16亿9000万令吉。

「我们今年的目標是取得10亿令吉的新订单,这將带动全年的订单总值超越去年底的18亿令吉,至25亿令吉左右。」

每年12月31日结账的美德再也,2015財政年净利为8765万令吉,比前年的5328万令吉,按年涨71.30%;营业额按年劲扬64.73%,至8亿9105万令吉,前期为5亿2020万令吉。

陈永標透露,截至目前,该公司竞標的项目总值达18亿令吉(不包含泛婆罗洲大道),主要以建设办公大楼佔大多数,达13亿令吉,而基础建设为5亿令吉。

陈氏表示,该公司也有竞標泛婆罗洲大道(Pan Borneo)的其中8项工程配套,但限于每家財团只可获得一项工程,因此,若加上泛婆罗洲大道合约,公司的竞標总值为40亿令吉。

有意竞標基建工程

「该大道竞標的截止日期为5月30日,涉及的合约价值非常庞大,每项最少15亿令吉。一旦得標,將在今年底开始认列。」

除此之外,该公司也有意竞標数项大型基础建设工程,如西马的新街场-淡江高架大道(SUKE)、白沙罗-莎阿南大道(DASH)的工程竞標,以及第2捷运项目(MRT2)和第3轻快铁(LRT3)的建设合约。

另一方面,陈永標预计,產业业务的盈利將在今年有所改善。该公司目前的產业业务,是专注在雪州的「Wangsa 9 Residency」房產项目。

他说,目前,该项目的未入账销售为1亿7000万令吉,而未出售单位的总值为1亿6300万令吉。上述工程料在2018年初完成。此外,该公司也有价值达3亿令吉已建成但未出售的房產,料在今年认列。

陈永標表示,该公司接下来有2项发展计划,即在「我的雪兰莪房屋」计划下,建设可负担公寓,总发展价值为7300万令吉;以及在柔佛一项总发展价值为2400万令吉的商业发展项目。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 4-6-2016 06:00 AM

|

显示全部楼层

Expiry/Maturity of the securities| MITRAJAYA HOLDINGS BERHAD |

Instrument Category | Securities of PLC | Instrument Type | Warrants | Type Of Expiry | Expiry/Maturity of the securities | Mode of Satisfaction of Exercise/Conversion price | Cash | Exercise/ Strike/ Conversion Price | Malaysian Ringgit (MYR) 0.6000 | Exercise/ Conversion Ratio | 1:1 | Settlement Type / Convertible into | Physical (Shares) | Last Date & Time of Trading | 15 Jun 2016 05:00 PM | Date & Time of Suspension | 16 Jun 2016 09:00 AM | Last Date & Time for Transfer into Depositor's CDS a/c | 27 Jun 2016 04:00 PM | Date & Time of Expiry | 04 Jul 2016 05:00 PM | Date & Time for Delisting | 05 Jul 2016 09:00 AM |

http://www.bursamalaysia.com/market/listed-companies/company-announcements/5115789

Announcement Info| Company Name | MITRAJAYA HOLDINGS BERHAD | | Stock Name | MITRA-WC | | Date Announced | 03 Jun 2016 | | Category | Expiry/Maturity/Termination of Securities | | Reference Number | EOS-03062016-00001 |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 4-6-2016 10:06 AM

|

显示全部楼层

本帖最后由 icy97 于 4-6-2016 04:02 PM 编辑

(RICHE HO) Mitrajaya Holdings Berhad - 23rd AGM (3rd June 2016)

Author: RicheHo | Publish date: Fri, 3 Jun 2016, 03:28 PM

MITRAJAYA HOLDINGS BERHAD

23rd AGM (3rd June 2016)

No. of attendance = 110

Highlights

Ø FY16 Outlook and Target

o Targeted Turnover – MYR1.1b to MYR1.2b

Ø Healthcare

o Disposal of 51% stake in OPTIMAX is expected to complete by next two months

o Cost of buying this stake is MYR3.6m and MITRA disposed it with MYR5.1m, gain on disposal will be MYR1.5m

o MITRA had acquired OPTIMAX for approximately 15 to 16 years, but the performance is limited. So, MITRA decided to dispose it and allocate the resources to better investment

Ø South Africa Investment

o In FY15, MITRA had acquired a new piece of approximately 80 hectares land with 40m Rand

o Awaiting approval from development to proceed to the next stage

o In the process of getting approval to set up a medical centre and neighborhood mall

o The development is expected to complete in next 2 to 3 years

Ø Local Property Development

o Wangsa 9 Residency has a GDV of approximately MYR800m

o MITRA is looking possibility for new development

o The loss in FY15Q4 in this segment was due to internal charge of interest loss in holding companies

o The property is on full swing in construction now, the take up rate and revenue recognition will start to pick up

o Current take up rate on Wangsa 9 Residency’s phase 1 and phase 2 are 80% and 40% respectively

o After completion in year 2018, it is expected to have good demand

Ø Construction

o Latest book order – MYR1.69b

o Currently focus on tendering at KLANG infrastructure project, Johor rapid project and Sarawak Pan Borneo Highway

o Had tendered in all the 8 packages in Pan Borneo Highway and expected to have result in next 2 to 3 months. The packages are worth more than MYR1b

o In term of success rate, management don’t have a magic figure to estimate and they mentioned MITRA have sufficient order books to make profit to shareholders

o MITRA is focusing on quality project rather than quantity low margin project.

Ø Currency Risk

o The currency loss in FY15 was due to South Africa Rand had become weak

o Its acquired land was paid by cash 40m Rand

o In FY16, MITRA’s Rand account is expected to have 100m Rand which approximately MYR30m if there is no acquisition

Ø Negative Cash Flow

o MITRA was making money in FY15 but its cash flow appeared to be negative

o It was due to short term borrowing for working capitals as MITRA did not raise fund through right issues

o Besides, the clients normally take 2 to 3 months to pay MITRA

o There is a retention money of 5% for every projects

Ø Complaint by one Shareholder

o The number of attended shareholders is 110 people, but the prepared Annual Reports and the prepared chairs only have 100 and 80 respectively

o Besides, there is no presentation slide prepared for shareholders for visualize |

|

|

|

|

|

|

|

|

|

|

|

发表于 20-6-2016 09:48 PM

|

显示全部楼层

本帖最后由 icy97 于 20-6-2016 10:43 PM 编辑

建築订单产业销售支撑‧建築订单产业销售支撑

http://www.sinchew.com.my/node/1539173/

(吉隆坡20日讯)美德再也(MITRA,9571,主板建筑组)放眼竞标更多基建发展项目,获分析员看好强劲订单及未入账销售支撑2016财政年盈利。

MIDF研究表示,美德再也目前已竞标逾36亿令吉项目,当中22亿令吉为基建项目,包括白沙罗—沙亚南大道(DASH)、泛婆罗洲大道(PAN BORNEO Highway)及边佳兰综合炼油中心(RAPID),剩馀为其他产业发展商建築项目。

“美德再也在準备竞标10亿令吉的新项目。”

持16.9亿订单

MIDF研究说,该公司目前手握16亿9000万令吉订单,可供忙碌至2019年。主要项目包括反贪污委员会大厦(2亿8600万令吉)、MK22公寓(3亿1700万令吉)和PJ Midtown大厦及外围工程(2亿9300万令吉)。

房产业务方面,MIDF研究指出,美德再也有逾1亿6980万令吉未入账销售,主要来自於Wangsa9Residency,并相信该项目贡献将於未来数季有所增加,因为该项目首阶段已完成35至40%。

MIDF研究补充,美德再也计划今年在柔佛边佳兰泗湾岛(Sungai Rengit)推出公寓和店屋项目,包括两栋共408单位的公寓(总值7300万令吉)及24间双层店屋办公楼(总值2千400万令吉)。

MIDF研究表示,美德再也此前投资1040万令吉,在南非购买215英亩土地,潜在发展总值约4亿1560万令吉。

至於现有南非房产项目,由於已来到尾声,估计该公司可能在73英亩的土地上建造140间房屋,潜在发展总值约2600万令吉。

M I D F研究预计美德再也2016财政年每股盈利可达14.15仙,而维持1令吉56仙合理价,惟没有给予任何评级。

文章来源:

星洲日报/财经‧报道:刘玉萍‧2016.06.20 |

|

|

|

|

|

|

|

|

|

|

|

发表于 13-7-2016 01:14 AM

|

显示全部楼层

本帖最后由 icy97 于 13-7-2016 01:26 AM 编辑

Mitrajaya Holdings Bhd forms bullish "Triple Moving Average Crossover" chart pattern

Jul 12, 2016

Recognia has detected a "Triple Moving Average Crossover" chart pattern formed on Mitrajaya Holdings Bhd (9571:MYX). This bullish signal indicates that the stock price may rise from the close of 1.37.

Tells Me: The price is generally in an established trend (bullish or bearish) for the time horizon represented by the moving average periods. Moving averages are used to smooth out the volatility or "noise" in the price series, to make it easier to discover the underlying trend. By plotting the average price over the last several bars, the line is less "jerky" than plotting the actual prices. In the triple crossover method, a bullish signal is generated when a faster moving average (4 bar) crosses above an intermediate moving average (9 bar), which in turn crosses above a slower moving average (18 bar). In this state, the price is likely in an established uptrend. The opposite is true when the 4 bar crosses below the 9 bar which in turn crosses below the 18 bar, triggering a bearish event.

This bullish pattern can be seen on the following chart and was detected by Recognia proprietary pattern recognition technology.

|

|

|

|

|

|

|

|

|

|

|

|

发表于 18-8-2016 05:43 PM

|

显示全部楼层

本帖最后由 icy97 于 18-8-2016 06:30 PM 编辑

SUMMARY OF KEY FINANCIAL INFORMATION

30 Jun 2016 |

| | INDIVIDUAL PERIOD | CUMULATIVE PERIOD | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | 30 Jun 2016 | 30 Jun 2015 | 30 Jun 2016 | 30 Jun 2015 | $$'000 | $$'000 | $$'000 | $$'000 |

| 1 | Revenue | 245,557 | 235,566 | 441,048 | 390,039 | | 2 | Profit/(loss) before tax | 38,747 | 30,943 | 62,742 | 48,411 | | 3 | Profit/(loss) for the period | 29,938 | 22,783 | 48,369 | 36,582 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 29,627 | 23,093 | 48,082 | 36,487 | | 5 | Basic earnings/(loss) per share (Subunit) | 4.60 | 3.82 | 7.48 | 6.07 | | 6 | Proposed/Declared dividend per share (Subunit) | 0.00 | 0.00 | 0.00 | 0.00 |

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent ($$) | 0.8600 | 0.7800

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 18-8-2016 07:17 PM

|

显示全部楼层

本帖最后由 icy97 于 18-8-2016 07:25 PM 编辑

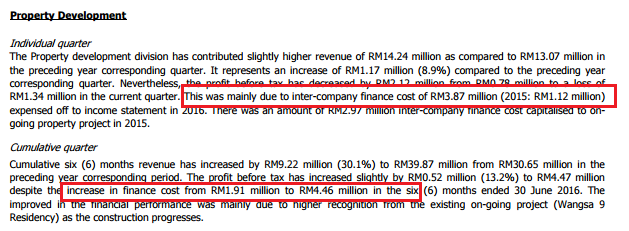

MITRA(9571)盈利突破历史新高,YOY进步28%,10亿市值指日可待!

Thursday, August 18, 2016

http://harryteo.blogspot.my/2016/08/132414-mitra9571yoy2810.html

MITRA(9571)今天公布最新的业绩,Net Profit突破单季新高 = RM29.627 mil。这已经是MITRA连续14个季度盈利YOY进步,而且在FY2016的第2个季度就突破新高。而传统上Q4才是MITRA最强的季度,因此它未来两个季度的盈利是非常值得期待的。

而且现在MITRA的PE = 9.51, 这在建筑中型股里是非常被低估的。MITRA现在的市值是943.64 mil,在突破新高的盈利冲击下,它很快就可以跨入【10亿】俱乐部的会员了。以下是MITRA的以下数据让大家参考。

- MITRA这个季度的营业额是历史第2高,不过Net profit却是新高。尽管15Q4的Profit Before tax = 41.22 mil才是最出色的,但是当时有高额的ESOS, 因此Net proft扣除ESOS的开销后只有25.349 mil。

- 这个季度MITRA的Net Profit Margin高达12.07%,其中一个原因是卖掉了Healthcare生意。Income statmentment有一笔Profit for the period from a discontinued operation,大约是1.18 mil。这也许是刺激Profit margin走高的原因之一。

- 而建筑的盈利贡献来到了历史新高,主要是因为公司手握大笔的合约。

- 不过产业股让人意外蒙受了1.344 mil的亏损。季报的解释是说因为Finance cost走高,因此导致Q2蒙受亏损。不过管理层对产业未来两个季度保持乐观,让我们拭目以待。

- 而南非投资一如以往保持着稳定的盈利贡献,相信今年可以保持跟去年一样的盈利。

- 不过MITRA虽然年年赚大钱,它的债务确实笔者非常不喜欢的。现金虽然增加到60.89 mil,扣除了33 mil的现金在7月派发5仙的股息。其实MITRA的现在可能剩下不到30 mil,而借贷也从183 mil增加了23 mil,来到了206 mil。

- 这个问题我们几个股东已经跟管理层反映,他们的回答是因为新的建筑合约需要买新的机械。因此现金流会比较紧凑,所以必须跟银行借更多的钱。

- 公司的DEBT TO EQUITY RATIO 从上个季度的0.35上涨到0.37。虽然还处于可以接受的水平,不过笔者还是希望管理层可以重视这个问题。

公司对未来的展望保持乐观,建筑合约现在有1,490 mil,可以忙碌到2019。公司也在积极竞标新的合约,希望可以获得更多的大型合约保证盈利可见度。撇开不断增长的债务,MITRA真的是一家不可多得好公司。

公司盈利以及股价连续3年上涨,而MITRA也是建筑领域最赚钱的5家公司之一。不过其他4家公司平均PE大约15,所以笔者认为市场应该可以MITRA更高的估值。毕竟它是建筑领域里最赚钱的第5 名,KENANGA 和HONG LEONG都给出高于PE 11的估值。

假设以PE 11 x EPS 14.83 , 大家应该可以看到MITRA未来的前景。而且只要MITRA未来两个季度可以有30 mil以上的Net profit,全年是有可能达到110 - 120 mil的Net profit的。今年建筑趋势非常猛烈,MITRA在历史新高的盈利下股价可否突破RM1.50以及10亿市值的大关。

一切就由市场决定吧,共勉之

以上纯属分享,买卖自负。

Harryt30

18.22p.m.

2016.08.18

|

|

|

|

|

|

|

|

|

|

|

|

发表于 19-8-2016 02:45 PM

|

显示全部楼层

本帖最后由 icy97 于 19-8-2016 02:47 PM 编辑

Mitrajaya Holdings Bhd - Within Expectations

1H16 CNP of RM46.9m was inline with our and consensus estimates at 45% and 48%, respectively. No dividends declared as expected. Thus, we make no changes to FY16-17E earnings. Maintain OUTPERFORM call with a higher SoP-derived TP of RM1.79 (previously RM1.77) after rolling forward valuation base year for its construction division to FY17.

Within expectations. 1H16 CNP of RM46.9m was in line with our and consensus forecasts representing 45% and 48% of estimates, respectively. No dividends were declared as expected.

Result Highlights. 1H16 CNP of RM46.9m was up 32% YoY underpinned by: (i) 11% increase in top line as a result of higher construction billings (+14%), (ii) improvement in construction EBIT margins of +1.4ppt driven by better cost controls, and (iii) lower effective tax rate (-2ppt). 2Q16 CNP of RM28.4m improved 54% QoQ underpinned by a 26% increase in revenue, improved margins from construction (+5.5ppt) and lower share option expense (-97%). The increase in revenue was attributed to higher construction billing (+36%) as a number of projects have already moved towards advanced billings stage.

Construction outlook. Currently, MITRA’s outstanding order book stands at RM1.49b providing earnings visibility for another c.1.5 years. Year-to-date, MITRA has secured RM503m worth of contracts, making up 63% of our RM800m order book assumption with a remainder of RM297m to be achieved. We feel our replenishment target is achievable given the existing c.RM2.0b tender book in hand.

Property prospects. Within its property segment, MITRA’s unbilled sales of c.RM160.0m from Wangsa 9 and 280 Park Homes provide visibility for another 1.5 years. Meanwhile, its South Africa division will see unbilled sales of Rand67m (RM20m) recognised progressively upon completion of the transfer of ownership by FY16.

No changes to earnings. We make no changes to our FY16 and FY17 earnings forecasts of RM105.7m and RM114.4m, respectively.

Upgrade in Target Price to RM1.79. Post-results, we maintain OUTPERFORM with a higher SoP-derived target price of RM1.79 (previously RM1.77) after rolling forward our valuation base year for its construction division to FY17E. Our TP implies 11.8x FY17 FD PER, which is in line with small-mid cap contractors’ targeted Fwd. PER range of 9-13x.

Risks to our call include lower-than-expected margins, delay in construction works, lower-than-expected order book replenishment and lower-than-expected property sales.

Source: Kenanga Research - 19 Aug 2016

|

|

|

|

|

|

|

|

|

|

|

|

发表于 20-8-2016 01:26 PM

|

显示全部楼层

本帖最后由 icy97 于 20-8-2016 10:52 PM 编辑

美得再也

建筑业务强稳

2016年8月20日

http://www.enanyang.my/news/20160820/美得再也br-建筑业务强稳/

分析:丰隆投行研究

目标价:1.88令吉

最新进展

美得再也(MITRA,9571,主板建筑股)截至6月杪次季净利按年涨28.29%,报2962万7000令吉;同期营业额则按年起4.24%,报2亿4555万7000令吉。

累积首半年,净利按年涨31.78%至4808万2000令吉;营业额增13.08%,报4亿4104万8000令吉。

美得再也上半年净利表现符合预测,达到我们和市场全年预测的48%。

建筑业务表现持续强稳,上半年营业额扬升17%,扣除利息与税务前盈利(EBIT)赚幅从11.6%,扩大至12.9%。

今年迄今,美得再也获颁3项共5亿300万令吉的合约,超越2015财年获得的4亿6900万令吉合约。

行家建议

美得再也与2家砂拉越公司联营的财团,预计可砂拉越泛婆罗洲大道(Pan-Borneo highway)剩余的3项合约配套中,赢得1项合约。

以合约配套的14亿令吉平均规模和美得再也在联营公司持30%来计算,合约价值将会是4.3亿令吉,可把订单推高29%至19亿令吉。

房产业务表现则不佳,营业额按年持平,因南非业务滑落抵消了国内业务的贡献增长;而该业务税前盈利则按年下滑2%。

|

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

3238

3238  61

61