|

|

【EVERGRN 5101 交流专区】长青纤维板

[复制链接]

[复制链接]

|

|

|

发表于 5-3-2016 02:20 AM

|

显示全部楼层

发表于 5-3-2016 02:20 AM

|

显示全部楼层

Date of change | 04 Mar 2016 | Name | MR HENRY S KUO | Age | 32 | Nationality | United States | Designation | Non Executive Director | Directorate | Non Independent and Non Executive | Type of change | Appointment | Qualifications | 1) Ph.D University of California, Berkeley (Berkeley, CA) 2) Association of Social Economics (2015 present) 3) M.Phil Princeton University (Princeton, NJ) (2013) 4) M.A. University of Illinois (Chicago, IL)Economics (2009) 5) B.Sc. Wheaton College (Wheaton, IL)Economics and Mathematics (2006) | Working experience and occupation | 1. Wheaton College : Office of Christian Outreach (Wheaton, IL) Administrative Assistant (September 2004 to December 2004) 2. EGF International Company (Wheaton, IL) General Administrative Director (June 2006 to August 2009) 3. Eleison Group (Washington, DC) Faith and Politics Summer Fellow (May 2011 to August 2011) 4. Aegis JH Veritatis, LLC (Princeton, NJ) Interim Manager (September 2010 to December 2010)Part-time Financial Strategist (January 2011 to May 2012) | Directorship of public companies (if any) | Nil | Family relationship with any director and/or major shareholder of the listed issuer | He is the grandson of Kuo Wen Chi and Hsu Mei Lan, nephew of Kuo Jen Chang, Kuo Jen Chiu and Kuo Huei Chen and brother to Justin and Jeffrey Kuo. | Any conflict of interests that he/she has with the listed issuer | Nil | Details of any interest in the securities of the listed issuer or its subsidiaries | Deemed Interest of 13,553,094 (presenting 1.60%) pursuant to Section 134 (12) (c) of the Companies Act, 1965. | Due Date for MAP | 04 Jul 2016 |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 6-3-2016 07:45 PM

|

显示全部楼层

发表于 6-3-2016 07:45 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 31-3-2016 10:50 PM

|

显示全部楼层

2因素提振業務‧長青纖維板拋售過度

2016-03-31 16:55

(吉隆坡31日訊)美元強勢不再,令長青纖維板(EVERGRN,5101,主板工業產品組)面對賣壓和股價走低,分析員認為該股已過度拋售,仍繼續看好該公司盈利成長前景。

豐隆研究指出,和其他東南亞同行相比,長青纖維板股價今年來落後10.5至21%,顯示近期賣壓已屬過度。

該行預期兩大因素,將繼續帶動長青纖維板盈利成長,首先是該公司持續進行成本合理化行動,將可減少日常開銷和運輸成本,提昇生產效率和產品素質更高。其次是投資於全面自動化家具生產線,將令產量增加3倍和減少人力,從2016年下半年起貢獻盈利。

該公司在加亨擁有4千410英畝橡膠園和在馬西擁有工業地,這尚未納入估值計算中。“據我們瞭解,這兩項非核心資產的潛在售價至少一億令吉(或每股11.6仙)。”

該股的正面因素是估值吸引人和具良好盈利可見度、穩健資產負債表和橡膠種植地庫價值未反映在當前股價,至於負面因素則是被視為美元概念股。

豐隆保持財測,並維持“買進”評級,目標價為1令吉60仙,這是根據2017年核心每股盈利14.6仙和11倍本益比計算。

該行繼續喜愛長青纖維板,因該公司具強勁盈利可見度,這是受關鍵生產價格降低、管理層持續改善營運效率和產品多元化所推動,同時該股提供吸引人的3.5%周息率。(星洲日報/財經‧報導:李勇堅) |

|

|

|

|

|

|

|

|

|

|

|

发表于 16-4-2016 10:56 PM

|

显示全部楼层

看好中密度纖維板市場‧長青纖維板盈利穩健

2016-04-16 11:39

(吉隆坡15日訊)長青纖維板(EVERGRN,5101,主板工業產品組)業務合理化成功讓集團轉虧為盈,分析員看好未來在中密度纖維板市場穩定增長下,盈利將可延續穩健增長趨勢。

肯納格研究表示,受外來因素影響,長青纖維板過去幾年賺益遭到稀釋,平均賺益從2008年至2011年財政年的23.5%下滑至2013財政年的13.6%,但2014財政年有所回升至17.7%。

為穩住賺益,該公司在2015財政年提昇現有設施,加上採取更多自動化程序及改善效率和減少人工成本,成功轉虧為盈,管理層相信未來幾年在中密度纖維板市場穩定增長,擴展待裝傢俱業務推動下,將取得更好的盈利增長。

有鑑於此,肯納格研究看好該公司2016及2017財政年營業額穩健增長7.6%及5.9%,淨利則分別增長13.2%及17.5%,並給予1令吉22仙目標價。( 星洲日報/財經) |

|

|

|

|

|

|

|

|

|

|

|

发表于 22-5-2016 03:17 AM

|

显示全部楼层

本帖最后由 icy97 于 23-5-2016 01:00 AM 编辑

Evergreen Fibreboard首季净利起2.8%

By Supriya Surendran / theedgemarkets.com | May 20, 2016 : 7:55 PM MYT

(吉隆坡20日讯)营业额走高带动,木制品制造商 Evergreen Fibreboard Bhd首季净利按年起2.8%。

截至3月杪首季净利为2062万令吉,相较于上财年同期的2006万令吉。

该公司今日向大马交易所报备,该季度的税务为368万令吉,低于同期的428万令吉。

首季营业额从2亿3213万令吉,扬6.3%至2亿4680万令吉。

展望未来,该公司表示,日益增长的本地人造板和家具行业,加上集团削减成本、切断不良资产亏损及提高生产力的内部策略,都是提高集团表现的因素。

“尽管全球经济疲软与不确定,以及美元波动,本集团预计今年取得满意表现。”

(编译:陈慧珊)

SUMMARY OF KEY FINANCIAL INFORMATION

31 Mar 2016 |

| | INDIVIDUAL PERIOD | CUMULATIVE PERIOD | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | 31 Mar 2016 | 31 Mar 2015 | 31 Mar 2016 | 31 Mar 2015 | $$'000 | $$'000 | $$'000 | $$'000 |

| 1 | Revenue | 246,794 | 232,128 | 246,794 | 232,128 | | 2 | Profit/(loss) before tax | 24,325 | 24,781 | 24,325 | 24,781 | | 3 | Profit/(loss) for the period | 20,648 | 20,506 | 20,648 | 20,506 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 20,619 | 20,058 | 20,619 | 20,058 | | 5 | Basic earnings/(loss) per share (Subunit) | 2.68 | 3.91 | 2.68 | 3.91 | | 6 | Proposed/Declared dividend per share (Subunit) | 0.00 | 0.00 | 0.00 | 0.00 |

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent ($$) | 1.3700 | 2.0700

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 3-6-2016 11:07 PM

|

显示全部楼层

本帖最后由 icy97 于 3-6-2016 11:58 PM 编辑

產品跌價衝擊盈利長青纖維板業務仍看俏

2016-06-03 19:34

http://biz.sinchew.com.my/node/138166?tid=18

(吉隆坡3日訊)雖然長青纖維板(EVERGRN,5101,主板工業產品組)的產品售價下跌,衝擊2016財政年盈利,但豐隆研究仍看好整體業務增長。

豐隆研究表示,中東市場需求疲弱,失去10%溢價優勢,加上運輸成本提昇,促使該公司重新轉向開發東盟市場。

該行指出,雖然該公司的中密度纖維板(MDF)平均售價承壓,但橡膠木和粘合劑兩大原料跌價,減輕賺幅縮減衝擊。

“中密度纖維板的每立方公尺平均售價起落1美元,該公司2016和2017財政年盈利預測將跟著調整2.7%和2.6%。”

該行認為,馬幣受美國加息預期升溫、國內經濟減緩等影響而回軟,相信可以提振該公司盈利。

“馬幣每漲跌10仙,該公司2016和2017財政年盈利將改變13.1%和12.3%。”

該行披露,該公司的自組家具生產線上月已投運,管理層計劃2017財政年下半年增設新生產線。

豐隆研究納進中密度纖維板跌價和橡膠木成本下降等條件後,調低該公司2016財政年盈利預測10.7%。

至於2017財政年盈利預測則保持不變,因為橡膠木降價、自組家具生產線投運和馬幣貶值等利好,足以抵銷產品跌價的利空。

豐隆研究保持長青纖維板的“買進”評級和1令吉60仙目標價,並提醒說,現有估值尚未納入兩項總值1億令吉或每股11.6仙的非核心資產,包括加享的橡膠園坵和馬賽的工業土地。( 星洲日報/財經‧報道:王寶欽) |

|

|

|

|

|

|

|

|

|

|

|

发表于 20-6-2016 12:12 PM

|

显示全部楼层

本帖最后由 icy97 于 20-6-2016 07:16 PM 编辑

長青纖維板:積極整頓業務

The Busy Weekly| 2016年06月18日

長青纖維板是東盟最大的中密度纖維板( MDF),年產量是130萬立方米,同時也生產膠合板。該公司向來倚重出口生意,有70%的銷售是以美元計算。

雖然市場擔心美元兌令吉匯率劇烈波動,會使長青纖維板的淨利表現時好時壞,但該公司向來有為其以美元計價的原料採購合約做對沖,以降低外匯風險。

該公司在2015財政年積極地整頓業務,不止翻新和提升現有的生產設施,亦添購高度自動化的機械,以便提高生產效率之餘,也降低勞工成本。

展望今年,管理層相信該公司可以進一步提高淨利表現,因為中密度纖維板已經穩定下來,而該公司也制訂了新策略,擴大其自行組裝家具的客戶群。

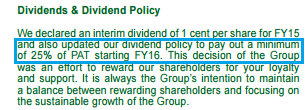

此外,長青纖維板也在探討其他節省成本的方法,確保淨利可持續增長。值得一提的是,該公司制訂了派息政策,從2016財政年起將拿出淨利的至少25%來派發股息。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 22-8-2016 05:21 PM

|

显示全部楼层

本帖最后由 icy97 于 24-8-2016 04:22 AM 编辑

长青纤维板次季少赚31%

http://www.sinchew.com.my/node/1559855/

(吉隆坡22日讯)归咎于销售下跌,以及工厂停产进行例行维修推高营运成本,长青纤维板(EVERGRN,5101,主板工业产品组)截至2016年6月30日第二季净利下跌31.1%至少1645万9000令吉,拖累上半年净利减少15.63%至3707万8000令吉。

第二季营业额微跌5.28%至2亿4623万8000令吉,但首半年营业额仍微涨0.19%至4亿9303万2000令吉。

长青纤维板发文告表示,受到油价下跌影响,中东市场的中密度纤维板(MDF)面对价格压力,但随着国际油价近来回勇,已舒缓MDF环节价格压力,同时MDF需求依旧靠稳。

“尽管东南亚市场主要货币起伏不定仍是一大风险因素,但受惠于马币走贬,以及具竞争力的成本架构,大马家具业前景依旧正面。在如此动荡的经济环境下,集团将继续强化效率措施,并预期今年表现将令人满意。”

文章来源:

星洲日报‧财经‧2016.08.23

SUMMARY OF KEY FINANCIAL INFORMATION

30 Jun 2016 |

| | INDIVIDUAL PERIOD | CUMULATIVE PERIOD | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | 30 Jun 2016 | 30 Jun 2015 | 30 Jun 2016 | 30 Jun 2015 | $$'000 | $$'000 | $$'000 | $$'000 |

| 1 | Revenue | 246,238 | 259,962 | 493,032 | 492,090 | | 2 | Profit/(loss) before tax | 21,676 | 28,032 | 46,001 | 52,813 | | 3 | Profit/(loss) for the period | 15,351 | 24,029 | 35,999 | 44,535 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 16,459 | 23,888 | 37,078 | 43,946 | | 5 | Basic earnings/(loss) per share (Subunit) | 2.04 | 4.66 | 4.59 | 8.57 | | 6 | Proposed/Declared dividend per share (Subunit) | 0.00 | 0.00 | 0.00 | 0.00 |

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent ($$) | 1.2700 | 1.9000

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 24-8-2016 04:43 AM

|

显示全部楼层

2因素提振 长青盈利成长可期

财经 2016年08月23日

(吉隆坡23日讯)儘管长青纤维板(EVERGRN,5101,主板工业股)2016財政年次季(截至6月30日止)业绩逊于预期,但分析员乐观看待其2017財政年的盈利前景,所以维持该股的投资评级,惟下调了该股的目標价。

长青纤维板今年次季净利按年跌31%,至1646万令吉;营业额也按年微跌5.3%,至2亿4624万令吉。

同时,该公司上半年净利按年下滑15.6%,至3708万令吉;营业额则按年微升0.2%,至4亿9303万令吉。

分析员皆认为,长青纤维板上半年净利表现低于预期,主要是因为中密度纤维板(MDF)的平均售价低于预期,以及其有效税率高于预期所致。

兴业投行分析员表示,该公司上半年净利,分別只佔他和市场全年预测的38%和35.3%。同时,也仅佔丰隆投行分析员全年预测的38.7%。

兴业投行分析员指出,基于令吉潜在走强,所以谨慎看待长青纤维板的短期盈利前景,但预计其盈利表现將在下半年改善。

「我们的预测前提是,在厂房无须定期维修和停工的情况下,该公司的產量將好转,从而改善中密度纤维板的平均售价。」

无论如何,由于上半年业绩低于预期,兴业投行和丰隆投行分析员调整该公司的盈利预测。

兴业投行將2016至2018財政年盈利预测,分別下修9.9%、6.9%和3.1%,反映较低的平均售价和赚幅预测。丰隆投行则將2016至2017財政年净利预测,分別下修22.2%和10%,至8210万令吉及1亿1400万令吉,是基于较低的平均售价和高有效税率。

儘管如此,这两家投行仍看好该公司未来盈利前景,主要是因为管理层致力改善效率,以及將產品多样化,这相信可提振2017財政年盈利成长。

兴业投行分析员建议投资者耐心等待,因为该公司2017財政年的盈利成长可期。

兴业投行和丰隆投行皆维持该股「买进」投资评级,但它们分別將目標价下调至1.30令吉和1.48令吉。【东方网财经】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 6-9-2016 04:44 AM

|

显示全部楼层

本帖最后由 icy97 于 7-9-2016 05:33 AM 编辑

Type | Announcement | Subject | OTHERS | Description | Acquisition 51% Equity Capital of Evergreen Agro Sdn Bhd | Pursuant to Paragraph 9.19(23) of the Main Market Listing Requirements of Bursa Malaysia Securities Berhad, the Board of Directors of Evergreen Fibreboard Berhad (“EFB”) wishes to announce that the Company had on 05 September 2016 acquired from Liao Sock Min of 35, Jalan Ronggeng 4, Taman Skudai Baru, 81300 Skudai, Johor the remaining 51 ordinary shares of RM1.00 each in its associates Company, Evergreen Agro Sdn Bhd (Co. No. 942013 D) (“EASB”) representing 51% of the total issued and paid up capital of EASB for a total cash consideration of RM51.00 (“Acquisition”).

Upon Acquisition, EASB becomes a wholly-owned subsidiary company of EFB.

EASB was incorporated on 25 April 2011 and it is a dormant company. The intended activity of EASB is principally engaged in the cultivation of rubber trees The authorised share capital of EASB is RM100,000.00 divided into 100,000 ordinary shares of RM1.00 each and the paid-up share capital is RM100.00 divided into 100 ordinary shares of RM1.00 each. The Directors of EASB are Mary Henerietta Lim Kim Neo (f), Kuo Jen Chiu and Kuo Jen Chang.

The Acquisition would not have material effect on EFB Group’s earnings per share, net assets per share, gearing, share capital and substantial shareholders’ shareholding for the financial year ending 31 December 2016.

None of the Directors and/or Major Shareholders and/or persons connected to the Directors and/or Major Shareholders of the Company has any interest, direct or indirect in this Acquisition.

This announcement is dated 06 September 2016. |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 24-10-2016 02:38 AM

|

显示全部楼层

长青纤维板业绩与前景好吗?

未署名读者问:

长青纤维板(EVERGRN,5101,主板工业产品组)的最新业绩如何?前景可好?

答:长青纤维板第二季营业额及净利报2亿4623万8000令吉及1645万9000令吉,各跌5.28%及31.1%。

首半年业绩虽低于预期,惟分析员仍乐观看待该公司下半年展望,一致维持正面评级不变。

丰隆研究表示,尽管第二季业绩未能符合预期,但看好该公司可提升营运效率及多元化产品,预期2016财政年后的业绩可被提振。

兴业研究谨慎看待该公司业绩,并认为下半年业绩有望比上半年更好,因为部份生产线正在进行维修工程而关闭。

联昌研究表示,按季对比该公司赚幅虽然从7%跌至6%,但资产负债表仍相当健康。此外,该公司仍在洽谈脱售非核心资产,惟过程放缓,因此预期2016财政年不会派发特别股息。

联昌认为,长青纤维板2017财政年净利可回扬,因家具生产线在今年中启用,加上第二条生产线在明年第二季启用,此外,该公司在柔佛昔加末耗资1500万令吉的中密度纤维板将启用。

分析员普遍都给予买进评级,目标价介于1令吉30仙至1令吉48仙之间。

文章来源:

星洲日报‧投资致富‧投资问诊‧文:李文龙‧2016.10.23 |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-12-2016 03:55 AM

|

显示全部楼层

SUMMARY OF KEY FINANCIAL INFORMATION

30 Sep 2016 |

| | INDIVIDUAL PERIOD | CUMULATIVE PERIOD | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | 30 Sep 2016 | 30 Sep 2015 | 30 Sep 2016 | 30 Sep 2015 | $$'000 | $$'000 | $$'000 | $$'000 |

| 1 | Revenue | 242,351 | 256,040 | 735,383 | 748,130 | | 2 | Profit/(loss) before tax | 22,121 | 34,757 | 68,122 | 87,570 | | 3 | Profit/(loss) for the period | 15,692 | 28,308 | 51,691 | 72,843 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 16,880 | 27,586 | 53,958 | 71,532 | | 5 | Basic earnings/(loss) per share (Subunit) | 2.06 | 5.38 | 6.58 | 13.94 | | 6 | Proposed/Declared dividend per share (Subunit) | 0.00 | 0.00 | 0.00 | 0.00 |

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent ($$) | 1.3500 | 1.9000

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 26-2-2017 05:40 AM

|

显示全部楼层

SUMMARY OF KEY FINANCIAL INFORMATION

31 Dec 2016 |

| | INDIVIDUAL PERIOD | CUMULATIVE PERIOD | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | 31 Dec 2016 | 31 Dec 2015 | 31 Dec 2016 | 31 Dec 2015 | $$'000 | $$'000 | $$'000 | $$'000 |

| 1 | Revenue | 262,788 | 264,212 | 998,171 | 1,012,342 | | 2 | Profit/(loss) before tax | 20,389 | 20,962 | 88,511 | 108,532 | | 3 | Profit/(loss) for the period | 16,526 | 21,248 | 68,217 | 94,091 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 17,483 | 19,372 | 71,441 | 90,904 | | 5 | Basic earnings/(loss) per share (Subunit) | 2.11 | 3.74 | 8.64 | 17.57 | | 6 | Proposed/Declared dividend per share (Subunit) | 0.00 | 0.01 | 0.00 | 0.01 |

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent ($$) | 1.3900 | 2.0700

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 8-3-2017 01:06 AM

|

显示全部楼层

本帖最后由 icy97 于 11-3-2017 01:40 AM 编辑

Evergreen Fibreboard购Craft Master 49%股权

By Sangeetha Amarthalingam / theedgemarkets.com | March 2, 2017 : 8:41 PM MYT

(吉隆坡2日讯)Evergreen Fibreboard Bhd以38万令吉,收购木制家具制造商Craft Master Timber Products私人有限公司(CMTP)余下的49%或1150万股。

该公司今日向大马交易所报备,向Millenium Forest私人有限公司收购已持有51%的CMTP余下股权。

该公司表示,CMTP将成为其独资子公司,将不会对截至今年底的集团每股盈利、净资产、负债、股本和大股东持股有任何实质影响。

(编译:陈慧珊)

Type | Announcement | Subject | OTHERS | Description | Acquisition 49% equity of the remaining capital of Craft Master Timber Products Sdn Bhd | Pursuant to Paragraph 9.19(23) of the Main Market Listing Requirements of Bursa Malaysia Securities Berhad, the Board of Directors of Evergreen Fibreboard Berhad (“EFB”) wishes to announce that the Company has on 2 March 2017 acquired Eleven Million Five Hundred Thirty Nine Thousand Five Hundred (11,539,500) Ordinary Shares representing 49% of the remaining paid-up capital of Craft Master Timber Products Sdn Bhd (“CMTPSB”) from Millenium Forest Sdn. Bhd. (Company No. 964230-H) of Room 1A, 15th Floor, KOMTAR, 80000 Johor Bahru at a consideration of a lump sum of Ringgit Malaysia Three Hundred and Eighty Thousand (RM380,000) only. ("Acquisition")

The details of the announcement is attached. |

http://www.bursamalaysia.com/market/listed-companies/company-announcements/5355677

|

|

|

|

|

|

|

|

|

|

|

|

发表于 27-4-2017 04:16 AM

|

显示全部楼层

| EVERGREEN FIBREBOARD BERHAD |

EX-date | 31 Jul 2017 | Entitlement date | 02 Aug 2017 | Entitlement time | 04:00 PM | Entitlement subject | Final Dividend | Entitlement description | FINAL SINGLE TIER DIVIDEND OF 2 SEN PER ORDINARY SHARE | Period of interest payment | to | Financial Year End | 31 Dec 2016 | Share transfer book & register of members will be | to closed from (both dates inclusive) for the purpose of determining the entitlement | Registrar or Service Provider name, address, telephone no | Symphony Share Registrar Sdn Bhd Level 6, Symphony House Pusat Dagangan Dana 1 Jalan PJU 1A/46 47301 Petaling Jaya Selangor, Malaysia Tel : +03 7841 8000 | Payment date | 18 Aug 2017 | a.Securities transferred into the Depositor's Securities Account before 4:00 pm in respect of transfers | 02 Aug 2017 | b.Securities deposited into the Depositor's Securities Account before 12:30 pm in respect of securities exempted from mandatory deposit |

| | c. Securities bought on the Exchange on a cum entitlement basis according to the Rules of the Exchange. | Number of new shares/securities issued (units) (If applicable) |

| | Entitlement indicator | Currency | Currency | Malaysian Ringgit (MYR) | Entitlement in Currency | 0.02 | Par Value | Malaysian Ringgit (MYR) 0.000 |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 12-5-2017 04:49 AM

|

显示全部楼层

多元化产品.提升产能.长青下半年有看头

(吉隆坡3日讯)由于原料成本高涨,分析员预期长青纤维板(EVERGRN,5101,主板工业产品组)首季业绩将欠缺亮点,惟在多元化产品及提升产能之下,该公司下半年有望取得较佳表现。

首季业绩欠亮点

丰隆会晤该公司管理层后表示,原料成本如粘合剂及木材升高,该公司2017财政年首季业绩表现料低于往年。

2016财政年首季,该公司净利挂2026万8000令吉,涨45%。

该公司将在5月杪公告业绩。

不过,丰隆认为,该公司下半年表现料有看头,主要是该公司将业务多元化至热带木基中密度纤维板产品,以减少依赖橡胶木。对比橡胶木,热带木料每吨成本将增加10令吉,不过售价却可额外提高20%。

此外,丰隆也认为该公司将增加更多组装(RTA)家具产线,若产量提升将令粘合剂使用增加,亦有助于粘合剂厂。

长青纤维板新产线位于昔加末,每月产能为2万立方公尺,并在今年7月开始做出贡献。由于本地家具业者面临刨花板的供应不足,因此长青纤维板新产线能解决这方面的需求。

丰隆相信,新产线、高产能及当前汇率仍有利出口商,这将可抵消成本升高的利空因素,因此维持“买进”评级不变,目标价为1令吉20仙,2017财政年的核心每股净利为10.7仙,本益比估值为11倍。

文章来源:

星洲日报‧财经‧报道:谢汪潮‧2017.05.03 |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-5-2017 11:50 PM

|

显示全部楼层

SUMMARY OF KEY FINANCIAL INFORMATION

31 Mar 2017 |

| | INDIVIDUAL PERIOD | CUMULATIVE PERIOD | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | 31 Mar 2017 | 31 Mar 2016 | 31 Mar 2017 | 31 Mar 2016 | $$'000 | $$'000 | $$'000 | $$'000 |

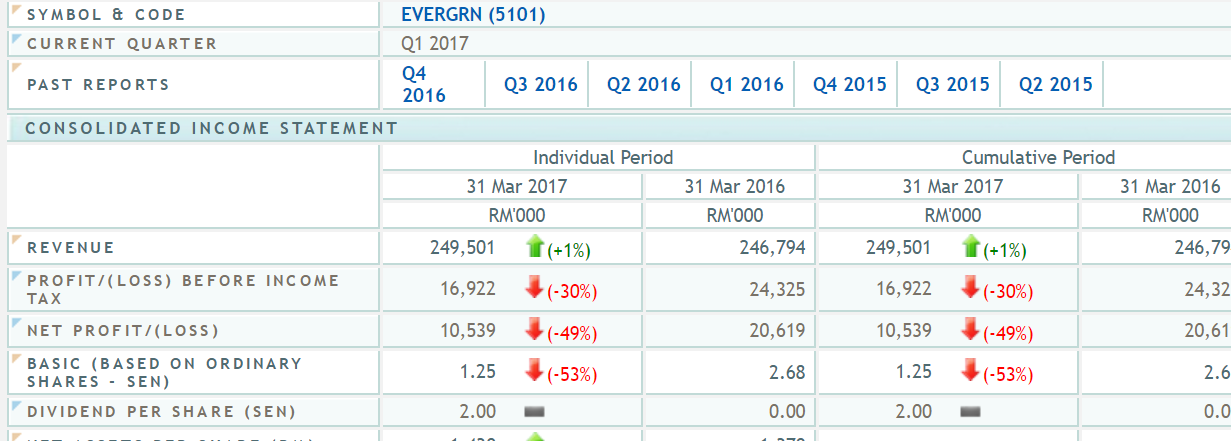

| 1 | Revenue | 249,501 | 246,794 | 249,501 | 246,794 | | 2 | Profit/(loss) before tax | 16,922 | 24,325 | 16,922 | 24,325 | | 3 | Profit/(loss) for the period | 10,926 | 20,648 | 10,926 | 20,648 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 10,539 | 20,619 | 10,539 | 20,619 | | 5 | Basic earnings/(loss) per share (Subunit) | 1.25 | 2.68 | 1.25 | 2.68 | | 6 | Proposed/Declared dividend per share (Subunit) | 2.00 | 0.00 | 2.00 | 0.00 |

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent ($$) | 1.4300 | 2.2300

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 5-6-2017 07:05 PM

|

显示全部楼层

本帖最后由 icy97 于 5-6-2017 11:58 PM 编辑

【先苦后甜】EVERGRN (5101) 过去9个季度耗资RM318.77 Mil扩张,FY2018等待采摘果实!

Monday, June 5, 2017

http://harryteo.blogspot.my/2017/06/1399evergrn-5101-9rm31877-milfy2018.html

EVERGRN (5101) ,长青纤维板成立于1971年,于2005年3月10日在大马交易所上市。这家公司是由新加坡人郭文治所创办,主要业务如下:

- 生产中密度纤维板( MDF) 以及木屑胶合板 (Particleboard)

- Ready – To – Assemble (RTA) Furniture– 组装家私

- 其他木制品等

EVERGRN本身也是全东南亚最大的生产中密度纤维板 ( MDF) 生产商,在马来西亚占了大有60%MDF的市场。大本营是在柔佛的BATU PAHAT, 在泰国,印尼以及新加坡都设有厂房。

EVERGRN在2016年1月曾经2送1红股,之后股价就从顶峰的RM1.70一度下滑到73.5分,今天的价格是85 cent,同行有HEVEA以及MIECO等。

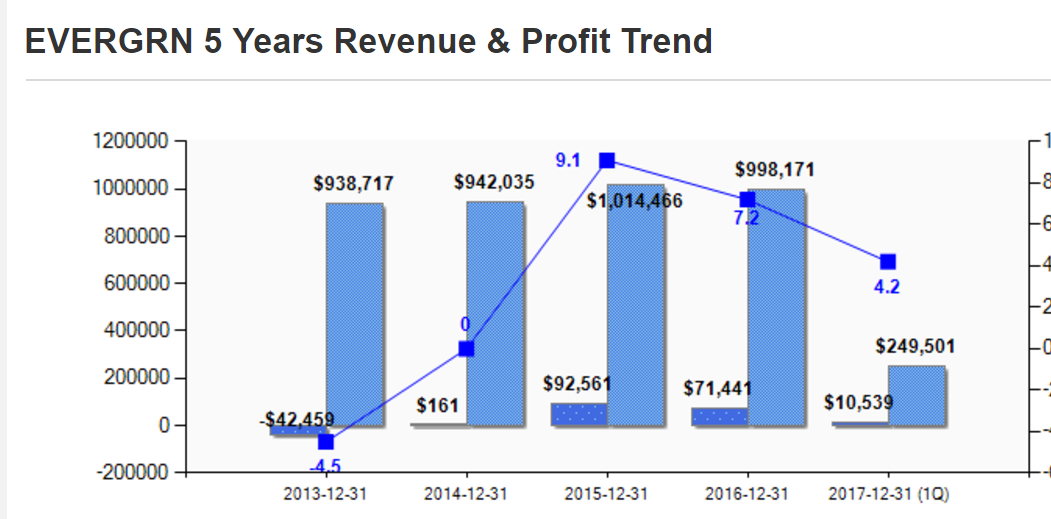

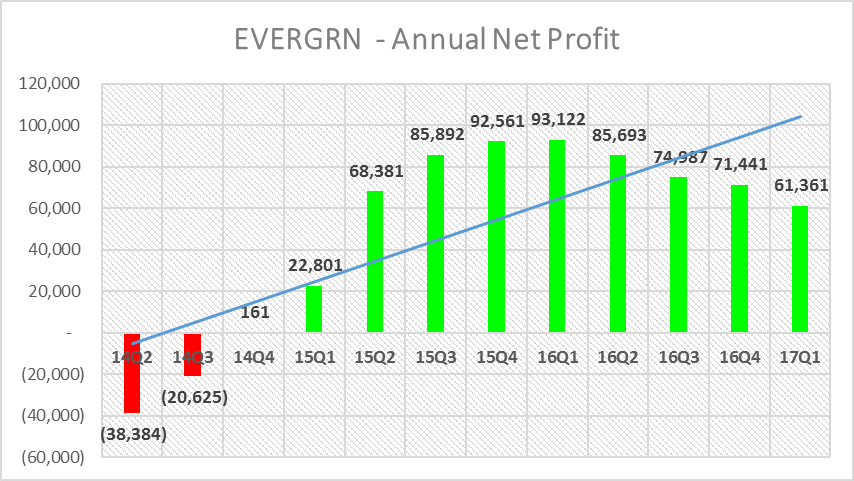

EVERGRN在FY2014开始转亏为盈,FY15的盈利更是从RM161,000 飞跃到RM92.561 mil,因此股价在2015年曾经上涨了接近300%。而FY2016年的盈利下滑了23%,但是股价却从高峰的1.70下滑到谷底的73.5分。

今天的价格是85分,股价从巅峰下滑了超过50%。因此只要EVERGRN的盈利在未来1 – 2年有望回到FY15的盈利巅峰,长期股价的上涨空间还有30或以上。

EVERGREEN最新季度的营业额YOY增长了1%,但是Net Profit却急跌49%。这导致了股价连续10连黑,从5月19日的0.925下跌到昨天的0.835,下滑了9.73%。

EVERGRN的营业额在最近5个季度都非常稳定,保持在RM242 -263 mil之间。Net Profit下跌是因为原料供应紧张导致价格上涨,所以拉低了盈利。这个季度RM10.539 mil是9个季度的新低,市场也消化了这个利空消息,因此未来在新产线的贡献下,相信盈利可以回到轨道上。

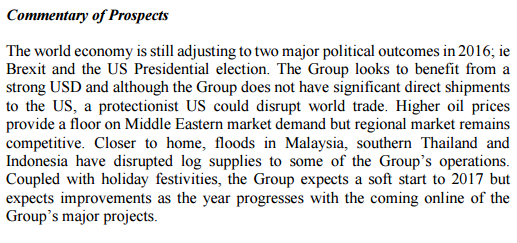

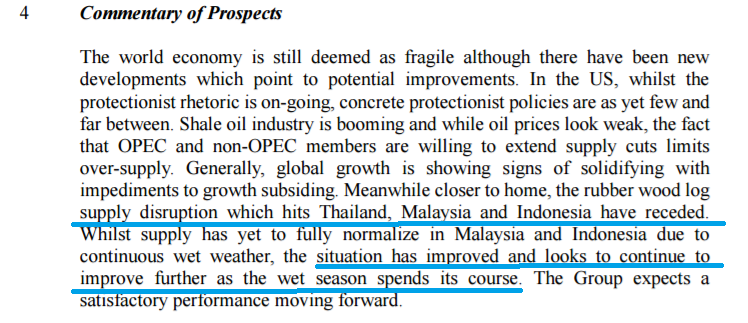

其实管理层早在2月的季度报告就透入2017年会有个疲软的开始,因为Q1的时候马来西亚,泰国南部以及印尼发生水灾导致严重缺乏木材原料。因此在营业额只增长了3 mil的情况下,Cost of Sales却从去年同期的RM177.3 mil增长至这个季度的RM190.6 mil。

不过在最新的季度报告里,管理层提到在多个地区的水灾已经退去。虽然木材供应还没有完全恢复,不过情况已经在逐步好转。管理层预计在未来可以交出令人满意的业绩。EVERGRN股价在过去1年多下跌了接近一半,因此风险已经减少许多。预计下个季度的盈利可以QOQ进步,不过YOY能不能超越就是一个未知数。

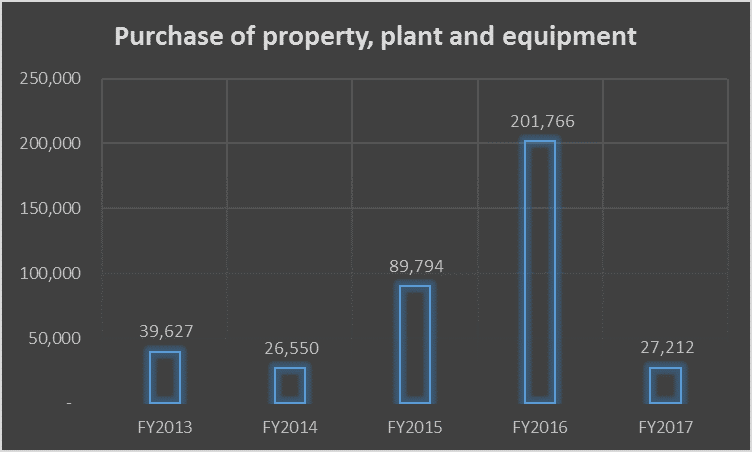

在经过连续4个季度YOY的盈利下跌,笔者认为EVERGREEN的调整期已经接近尾声。主要是因为公司在2015年以及2016年分别耗资RM89.794 mil以及RM201.766 mil 引进新产线以及新的机器。

站在老板的角度思考,花了这么多钱做扩张,公司不赚更多钱真的对不起小股东们。因此笔者认为FY17的盈利将会缓慢复苏,FY18将会是EVERGREN收割果实的时候,加上现在的股价处于低位,EVERGRN是一家可以【守】出春天的公司。

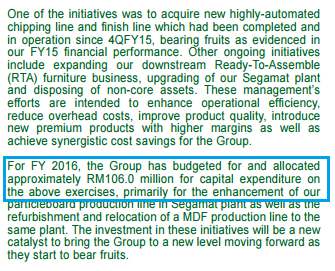

公司在2015年Annual report里说到会用RM106 mil 做CAPEX, 主要是要提升Particleboard的产线以及把MDF的产线转移到同一个产房。把PERMAS JAYA的工厂转移到Segamat的原因是Permas Jaya附近太多居民。

而Segamat的工厂预计将会在2017年初期生产Particleboard,预计这将会刺激公司的盈利成长。此外,公司也在积极进军RTA市场,公司认为这将是未来几年的趋势。而管理层也预计未来几年,RTA的营业额可以沉重2 – 3倍的盈利。

全年盈利已经连续4个季度下滑,笔者预计最坏的结果是下个季度YOY下滑,过后盈利就会开始复苏。

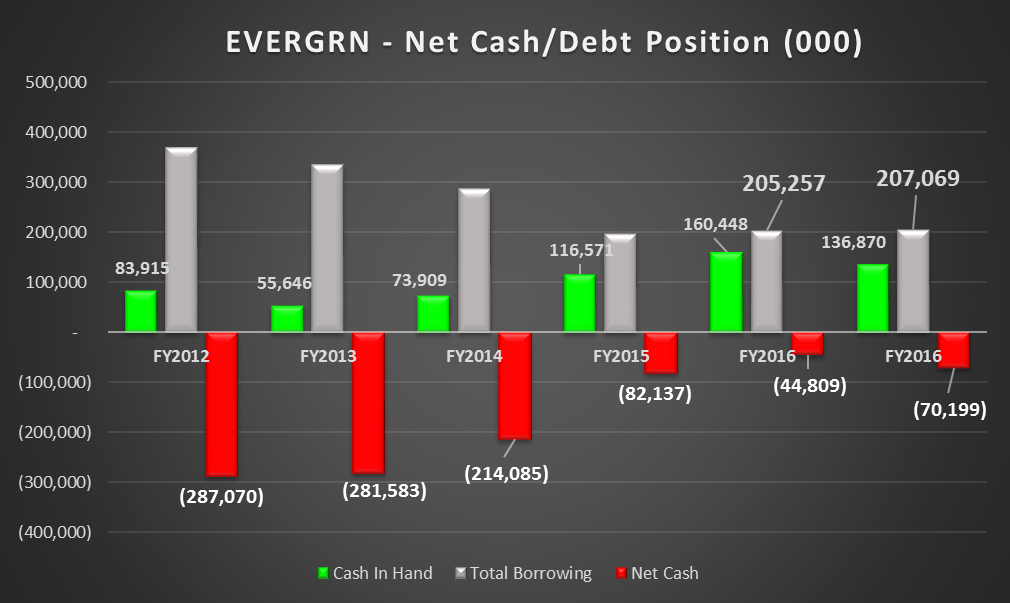

EVERGRN的资产债务也有了【质】的进步,Net Debt Position从FY2012的RM287.07 mil减低到2017Q1的RM70.2 mil。明年有机会变成Net Cash公司,到时候就可以派发更多的股息。

EVERGRN在2015年宣布了25%派系政策,这意味着公司最少会把25%的Profit After Tax拿来派发股息。因此FY2016派发了4年新高的股息 = 2 cent。

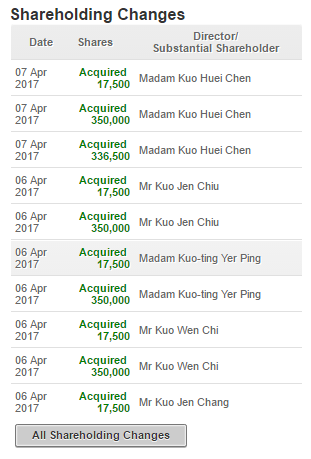

此外,管理层家族也在4月份买进自己的股票,当时买进的价格也跟现在相差不远。这是否意味着管理层也认为自己公司的股价被低估呢??

总结:

一家公司长期要成长,它一定要耗资引进新机器以及买进新产线。这几点EVERGRN都有做到,加上资产债务表在改善,派息开始增加,这家公司的下探风险有限。而且管理层自己也买进自己的股票,这表明管理层对自己的公司有信心。

此外,季度报告里也提到Selling Price走高,这对Evergrn也是利好消息。或许长期【守】着这家公司1-2年会有不错的收获。

|

评分

-

查看全部评分

|

|

|

|

|

|

|

|

|

|

|

发表于 30-6-2017 07:58 PM

|

显示全部楼层

本帖最后由 icy97 于 8-8-2017 11:33 PM 编辑

AGM游记(2017) —— EVERGRN

29 Jun 2017

http://easywong.blogspot.my/2017/06/agm2017-evergrn.html

EVERGRN在2017年AGM的基本资料

日期:5月19日

时间:早上9点正

地点:Horizon Hill Golf & Country Club

Corporate Presentation 摘要

- 公司1972年成立,至今45年历史。

- 生产不同的产品:Laminates,Medium-Density Fibreboard(MDF)和Particle Board(PB)。

- 在马来西亚、印尼、泰国都有设厂,拥有2,700个员工。

- 产品销售到40多个国家,总客户数量为600多人。

- 在马来西亚占据了60%的MDF Market Share。

- 公司70%的营销都是出口。

- 2016年的营业额减少,是因为比较低的售卖价。

- 员工效率的提高,稍微稳住了盈利的跌势。

- 现金流增强了,是因为之前投入的CapEx开始见效。

- 公司成功把Net Gearing降低50%。

- 公司打算专注降低公司库存。

- 公司也打算投入一笔CapEx来增强PB的Project。

- MDF占了总营销的80%。

- 3年以来,MDF机器的平均Utilization Rate为81%。

- 公司将投资在自动化技术。

- 目前面对的问题是员工短缺,和薪金的增幅。

- 接下来公司打算开拓与PB相关的Project。

- 还有就是增加公司内部Operation的效率。

- 最后就是把那些Non-Core的Business都卖掉。

- 在Batu Pahat的工厂有着一条意大利入口的机器,全自动化的RTA家私生产线。

- 公司将会研究一些Value Added来取得更好的回酬。

- 公司把Masai的厂迁至Segamat。

- Masai的厂将成为Non-Core Business,也即将被Dispose掉。

- Segamat的厂则升级为PB的厂,今年开始运作。

- 公司是世界上前10的家私出口商。

问答环节(问方包括MSWG和股东们)

问:公司有自己的Hedging Policy吗?

答:针对非马币的贷款,和一些进口的原料,公司将会采取适当的对冲。

问:CMTP的Restructuring Program能帮助公司省下多少成本?

答:CMTP的Net Lost为7.1M,都是因为GoodWill和Impairment Loss造成的。这次的重组并不会对成本带来任何变动,公司的目标是把亏钱的部分Cut-Loss,并从Operation里拿掉。

问:公司打算在欧洲、澳洲和日本扩大市场,请问扩大的程度是多少?有什么挑战?

答:程度大约为2016年:422x40'的Container,变成2017年:600x40'的Container。大约能把税后盈利提升10%。挑战是季节性的。

问:除了以上的国家之外,公司还有打算往哪个国家发展吗?

答:美国的High-End Market。

问:公司的PB生产线有什么特别的Feature?

答:PB生产线只需要比较少的人力资源。

问:公司在中国的市场有挑战吗?

答:中国市场出现PB的短缺,公司也有30%-40%的PB是出口到中国的。目前暂时没有看到任何的挑战。

问:???(说太快了,来不及记录)

答:主要是靠Quality Control,还有把Inventory降低,最后就是寻找新的市场。

问:公司的Trade Receiveable里怎么会有124K的Impairment Loss?

答:不必担心,那些都是可以取回的数额。

问:???(也不清楚问了什么)

答:PB将会贡献大约200M的营业额,可以把营业额从1B提升到1.2B。最大的挑战是原材料,而且必须区域化,如越南、柬埔寨等。反观RTA的原材料已经购买了,所以不是问题,主要问题来源是Design。

问:RTA只是贡献了5%的营业额,为什么公司把这么多的精力放在那里?目前MDF、PB和RTA有什么向往的计划吗?

答:MDF占据了80%的营业额,往后PB将会成为新的营业额贡献者之一。公司的目的,是要把所有的产品都提升,如果把RTA的营业额提升个20M的话,就是120%的升幅了,所以并不能只是以Percentage来评估。公司采取Slow and Steady的形式来确保产品的成功率。RTA本身是Set Production,中间需要很多的Process,不像MDF就只是简单的一边进,一边出的生产线。RTA的生产线有Learning Curve,需要一些时间。在市场上可以看到那些书架等的RTA赚副其实并不大,我们其实比较向往Unique和Fancy的RTA产品来占据市场。

问:可以详细解释一下RTA的产品吗?

答:RTA一般分成两种:Home Furniture和Office Furniture。前者有很好的Profit Margin,不过需要很多的Man Power;后者则只有很低的Profit Margin。目前公司只生产Home Furniture,没有Office Furniture。公司RTA的营业额为大约13M,主要是因为机器比较老旧,而且我们缺乏人手。这也是为什么公司将投入资金,将RTA生产线增加自动化,以提高营销与赚副。公司也尝试Diversify成各种的产品,之前我们无法做到,不过目前我们拥有这个技术能做到了,所以往后(6月)就能看到其效果了。

问:年报127页与128页,印尼的营销为什么会从2015年的11.5M盈利,变成了2016年500K的亏损?

答:那些都是Forex Loss,因为在印尼的公司,多数的债务都是以美元来计算的,不过不必担心,那些Losses都只是Unrealized的Losses而已(数额大约6M)。

问:公司的CMTP,租金为多少?

答:大约每个月30K,Third Party的,主要是Storage。

问:公司手头上有160M的现金,为什么还要申请贷款?公司Reserve Cash是有什么目的吗?

答:其实160M的现金是综合的,公司有很多的子公司,160M都是分散在各个子公司的,所以还是有贷款的需要。

问:既然公司身为一家Holding Company,必须针对这件事(之前的问题)做出Improvement来提升公司的管理和效率。

答:我们会对公司未来的现金流加以看管,也必要保留一些现金来做不时之需。

问:年报62页,公司现金流里Operating Cash Flow有整整168M之多,公司应该派发更多的股息啊!

答:Noted。

问:年报54页,公司有如此高的Share Premium,打算如何处置?

答:公司之后会讨论此事。

问:年报113页,Other Payable为什么会增加了10M?

答:这是需要支付给Machine Supplier的价钱,那架机器大约是20M。

问答环节到此结束。

基本上那些比较极端的问题,都是由几位比较资深的投资者发问的。

当时现场的气氛,管理层们几乎被那些股东的问题弄得喘不过气来。

我虽然不知道他们的真实身份,不过据说那些投资者都是几家上市公司的大股东,

同时也是全职股票投资者,来头不小。

最后总结:

个人觉得,EVERGRN公司基本面相当不错,

公司也有努力和用心,为股东们制造更多的盈利。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 8-8-2017 06:59 PM

|

显示全部楼层

本帖最后由 icy97 于 8-8-2017 11:35 PM 编辑

长青纤维板 EVERGRN – 操作价值高

EVERGRN创办于1972年,在2005年上市于大马主要板。成立初期,集团仅是木材及单板的贸易商。EVERGRN在1992年设立第一条中密度纤维板 (Medium Density Fibreboards – MDF) 生产线,之后在2002年扩展至其他木质产品,如刨花板 (Particleboard)。

至今,EVERGRN是东南亚最大的MDF生产商,年产量超过1,300,00立方米。身为亚洲五大木基产品生产商之一,集团除了生产MDF以及附加值产品如刨花板,还生产准备用作组装家私的配件 (Ready-To-Assemble Furniture – RTA)。此外,集团也自行生产胶水 (Glue),以用作制造木板的原料。

EVERGRN在过去6年犹如坐了一趟过山车,从FY11和FY12过渡期到FY13和FY14的低潮期,再到FY15和FY16的盈利高峰期。基本上,其营业额在FY11至FY16期间可说是保持不变,长年处于RM1b左右。虽然产品平均销售价在FY16下滑,但是其收入却被美金兑马币的强势以及较高的销售量抵消。

回顾FY10-12,为了应对橡胶木价格高企和供应短缺的问题,EVERGRN投入不少资金收购橡胶树砍伐特许权。然而,橡胶木价格随后在FY13回软,导致集团把特许权的价值局部注销RM20m,并在FY14Q2把其余RM20m的价值全部注销。由于未能采取有效策略去应对,EVERGRN遭受沉重的打击,其FY13和FY14的表现皆不理想。值得一提,FY13是集团上市至今首次蒙受亏损。

经历连续7个季度亏损后,EVERGRN终于在FY14下半年收复失地,并转亏为盈。这主要归功于全球MDF市场需求逐渐回升,带动销售价格稳步上涨,以及生产成本获得改善。同时,集团的业务重组计划在FY15收效,加上生产原料价格走低及美金兑马币汇率偏高等利好支撑,其FY15盈利暴涨并创下历史新高。简短来说,集团转亏为盈归功于内部重组计划及外围因素改善。

在FY17Q1,EVERGRN的盈利按年下滑约30%,是FY15以来最差的季度表现。由于去年杪和今年初的雨季导致一些地区水灾,集团的主要生产原料 – 橡胶木供应严重短缺。同时,本地的橡胶木价格也走高,拉低集团的整体赚幅。

管理层在近几年推出一系列内部重组计划,以提升整体业绩。其中一项措施是购买新型高度自动化的刨花板生产线,在FY15Q4投入运作,并已反映在FY15的业绩上。此外,EVERGRN集团也开始削减成本,从而关闭无法获利的柔佛马塞 (Masai) 的MDF厂房。集团把这厂房的设备和机械搬迁至昔加末 (Segamat) 厂房,以达到经济规模效益及节省成本。一旦搬迁完成,这土地预计可在FY17Q4进行脱售。

与此同时,其昔加末厂房也将进行翻新,以容纳马塞搬迁过来的设备。目前,昔加末厂房的设备已获得改善,引进欧洲先进的设备,未来可采取更多自动化程序以改善效率,如

> 大幅度把刨花板的产量从120,000立方米提升至550,000立方米

> 生产小于10mm厚度的刨花板,这都是集团之前无法生产的

随着刨花板产能进一步获得提升,EVERGREEN可大量使用在其RTA家私的生产上。由于本地家私业者面临刨花板的供应不足,集团的新产线可解决这方面的需求。根据管理层,EVERGRN的长期发展方向是多元化至下游的增值产品以及RTA家私,以减少对于MDF收入的依赖。值得一提,RTA家私的主要原料之一是刨花板。随着刨花板产能增加,EVERGRN的下游业务有望获得加强。

以下是集团FY17业务扩展计划摘要:

1. 通过安装额外的自动化生产线,进一步增加其RTA家私的产量,预计可在FY17下半年完成

2. 搬迁马塞的MDF厂房至昔加末厂房,并进行翻新工程,预计可在FY17Q4投入运作

3. 增设昔加末厂房新的刨花板生产线,预计可在FY17Q2投入运作

展望未来,集团可从容应对原料价格上涨的风险,尤其是橡胶木。EVERGRN将把业务扩展至热带木 (Tropical Wood) 制成的MDF,以减少橡胶木的依赖。对比橡胶木,热带木每吨成本将增加RM10,但是售价却可额外提高20%。此外,EVERGRN也即将有额外的收入来源 – 新刨花板生产线以及额外的RTA家私产能。

根据管理层,一旦全部生产线投入运作,EVERGRN的营业额预计可从RM1b提升至RM1.2b。若以8%的赚幅计算,集团可交出约RM96m的全年盈利,相等于每股11.35仙的盈利。再以标准10-12倍PE推算,其每股潜在价值处于RM1.13-1.36之间,依然还有20-40%的潜在涨幅。值得一提,【HONG LEONG】投行给予EVERGRN的目标价为RM1.05。

技术走势方面,EVERGRN今日一度下滑至0.815,之后在午市收复失地,闭市更是涨0.5仙收在0.84。这也显示出股价在支撑价位0.80-0.82附近获得买盘的扶持。随着锤头线 (Hammer) 的形成,其股价有望在今周进一步走高。整体来说,EVERGRN的操作价值挺高,毕竟拥有MIECO的业绩作参考,政府暂时停止橡胶木出口作主题,以及股价在底部区作为风险考量。

RH Research |

评分

-

查看全部评分

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

3235

3235  76

76