|

|

发表于 22-7-2016 02:53 AM

|

显示全部楼层

发表于 22-7-2016 02:53 AM

|

显示全部楼层

本帖最后由 icy97 于 22-7-2016 03:26 AM 编辑

华阳

首季销售不达预期

2016年7月22日

分析:肯纳格投行

目标价:1.83令吉

最新进展

华阳(HUAYANG,5062,主板产业股)截至6月30日,首季净利按年下挫20.03%,至2390万5000令吉。

营业额则按年跌10.25%,至1亿2796万1000令吉。

其中,产业发展业务的营业额和税前盈利,因销量走低而分别下跌10%和20%。

截至次季的未入账销售额,企于4亿1007万令吉。

行家建议

华阳首季净利符合预期,不过,首季的5320万令吉产业销售,则远低于我们的全年4亿令吉预测,和管理层的全年5亿令吉目标,主要因为产业领域低迷和缺乏新推介的项目。

公司管理层持续估计本财年可取得5亿令吉的销量,主要推动力来自多项即将推出的产业项目。

不过,我们谨慎看待房产市场,为维持本财年的4亿920万令吉销售目标。

华阳面对的潜在风险包括房产销售低于预期、销售及行政费用高于预期、不利的房地产政策、借贷环境进一步紧缩等。

华阳的“跟随大市”评级维持不变,目标价保持在1.83令吉。

【e南洋】

首季获利符预期‧华阳销售展望审慎

2016-07-21 16:57

http://www.sinchew.com.my/node/1549045/

|

|

|

|

|

|

|

|

|

|

|

|

发表于 25-8-2016 12:10 AM

|

显示全部楼层

发表于 25-8-2016 12:10 AM

|

显示全部楼层

华阳洽谈买地 下半年料捎佳音

(吉隆坡24日讯)华阳(HUAYANG,5062,主板產业股)预期,下半年会有收购地皮的好消息。

华阳去年减少派息率,保留资金作为收购地皮的用途,该公司首席执行员何文渊表示,收购地皮的计划目前仍在洽谈阶段,希望今年下半年能够有好消息。

「而公司今年將致力把派息比例维持在25%至30%左右。」

他是今日出席股东大会后,对记者如是指出;其他出席者包括財务总监陈淮润。

何文渊坦承,目前產业市场艰鉅的情况將延续至2017年上半年,但该公司仍有信心能够取得5亿令吉的销售目標。

「2017財政年首季(截至6月30日止)已实现约5300万令吉的销售。我们相信在2017財政年第3季和末季推出的两项產业项目,能够带动接下来的销售。」

华阳將分別在巴生谷和檳城推出两项高楼住宅產业项目,两个项目的总发展价值约7亿令吉;他进一步指出,每单位面积约900至1000平方尺,销售价格在50万令吉左右,符合该公司专注可负担房屋的策略。

何文渊也说,目前这两项可负担房屋项目的反应良好,相信可以实现该公司定下的5亿令吉销售目標。因此,全年表现(2017財政年)预料能够持平。

截至目前,该公司的总地库有531英亩,总发展价值为40亿令吉。

未入账销售达4亿3100万令吉,可维持公司至少1年至1年半的表现。

询及华阳曾指出进军东马亚庇產业市场的计划,何文渊指出,由於当地市场略显疲软,未来2年內都不进军亚庇。

「我们仍会寻求合適的机会,但近期未有这项计划。」

华阳闭市报1.85令吉,涨2仙或1.09%,成交量为18万零800股。

http://www.orientaldaily.com.my/business/cj200017565

|

|

|

|

|

|

|

|

|

|

|

|

发表于 25-8-2016 12:12 AM

|

显示全部楼层

本帖最后由 icy97 于 25-8-2016 12:19 AM 编辑

华阳暂缓进军东马.有信心达5亿销售目标

http://www.sinchew.com.my/node/1560422/

(吉隆坡24日讯)华阳(HUAYANG,5062,主板产业组)暂缓进军东马产业市场,将专注于西马市场,同时有信心今年可达到5亿令吉销售目标。

该公司首席执行员何文渊在股东大会后表示,过去虽然有意进军亚庇产业市场,惟东马的产业市场发展并未如西马,因此,暂时放缓进军东马的产业市场,专注西马现有的产业项目。

首季销售5320万

他说,该公司2017财政年首季的产业销售为5320万令吉,有信心今年可达到5亿令吉的产业销售目标。

“2017财政年首季与次季,公司并未推出任何新的产业项目,第三季与第四季将会在槟城与巴生河流域各推出一项产业项目,两项发展总值约7亿令吉。”

他补充,在正常的情况下,该公司的新产业销售可取得60%至70%的认购率。

他不讳言,产业目前仍低迷,营运环境依旧挑战。

“预期明年上半年,产业环境依旧挑战。”

他说,尽管产业领域挑战重重,但可负担房屋仍有一定需求,而公司每单位的平均售价为50万令吉左右。因此,公司希望今年业绩表现可持平。

“尽管产业面临挑战,公司也希望维持25%至30%的派息率。”

询及10月即将宣布的财政预算案,他表示可负担房屋是政府持续关注的议题,而公司的产业类型以可负担为主,因此对即将公布的预算案并没有太大的期待。

他也表示,公司目前地库为531英亩,发展总值约40亿令吉,未入账销售为4亿3100万令吉,可支撑公司12个月至18个月的业绩表现。

3送1红股

大会通过

“巴生河流域是公司注重的产业销售地点,不过,槟城产业销售亦有相当正面的发展,因此未来数年,将会注重槟城产业项目。”

该公司今日在股东大会通过以3送1比例的配送红股计划。

文章来源:

星洲日报‧财经‧2016.08.24 |

|

|

|

|

|

|

|

|

|

|

|

发表于 6-9-2016 03:19 AM

|

显示全部楼层

华阳保留现金备购买地库

2016年9月6日

(斯里肯邦安5日讯)华阳(HUAYANG,5062,主板产业股)致力于保留现金,并用来购买地库供未来发展。

华阳财务主管陈淮润,今日在服务式公寓Astetica Residences预览会后,对媒体发表谈话。

“比起往年派发12至13仙股息,公司上财年派发每股5仙中期股息,确实有所减少,这是因为我们要保留现金,以供日后购买地库所用。”

华阳目前共拥有517英亩未发展地库,潜在的发展总值达40亿令吉。

“我们对于目前所持的地库,觉得还是不够,公司的目标,是持有潜在发展总值达50亿令吉的地库。”

上财年,华阳一共推出2亿7200万令吉的项目,加上本财年即将推出发展总值共7亿2100万令吉新项目,共计将会有9亿9300万令吉的新项目。

“若照银行50%的贷款拒绝率来计算,只要可以售出所有推出的新项目,要达到5亿令吉的销售额目标,不是问题。”

截至本财年首季,华阳的销售额只有6000万令吉。

服务式公寓开放预览

由于今年房市仍然充满挑战,陈淮润表示,该公司仍会视市况,决定是否要推迟新项目。

另一方面,华阳今天开放位于斯里肯邦安的Astetica Residences服务式公寓给大众预览。

此服务式公寓,将会有568个住宅单位和26个零售单位,分成两座,发展总值达3亿8600万令吉。

陈淮润披露:“一旦获得有关单位批准,我们将举办Astetica Residences的推介礼,预计会在这个季度推出。”

“我们会先推出Astetica Residences的A座,共283个住宅单位以及26个零售单位。之后,再视大众对的反应,才决定推出B座。”

接着,华阳也将推出位于槟城的Meritus Residences项目,发展价值2亿2200万令吉。【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 17-9-2016 04:39 AM

|

显示全部楼层

有望推新盘.华阳前景仍严峻

(吉隆坡14日讯)华阳(HUAYANG,5062,主板产业组)有望短期内推介新综合产业发展计划,BIBM研究相信亲民的售价可获得买家欢迎,对销售感到乐观,但仍难扭转前景严峻的忧虑。

该行近期出席华阳分析员汇报会,发现公司即将推介总值3亿6800万令吉的产业发展计划Asterica Recidences,而568个单位的服务型公寓每单位售价仅40万令吉。

“新公寓单位每平方尺660令吉入手价(回扣前),比易城单位(CUBE @ One South)全装修单位的每平方尺790令吉低了16%,与政府推动可负担产业政策相呼应。”

目前,该项工程正等候监管单位颁发广告准证及发展商执照(APDL),而管理层有信心可在下个月到手。

自去年11月起,该项产业已吸引逾600人注册,BIMB研究预计多数买家为首购族,对总体销售感到乐观,并预见相关计划将是2017财政年主要销售动能来源。基于来年前景依旧严峻,维持华阳财测、“守住”评级和1令吉89仙目标价不变。

股价:1令吉82仙

总股本:1亿9800万股

市值:3亿6036万令吉

30天日均成交量:10万股

最新季度营业额:1亿2796万1000令吉

最新季度盈亏:净赚2390万5000令吉

每股净资产:2令吉14仙

本益比:4.59倍

周息率:-

大股东:Heng控股(31.13%)

文章来源:

星洲日报‧财经‧2016.09.15 |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-9-2016 03:17 AM

|

显示全部楼层

EX-date | 10 Oct 2016 | Entitlement date | 12 Oct 2016 | Entitlement time | 05:00 PM | Entitlement subject | Bonus Issue | Entitlement description | Bonus Issue of 88,000,000 new ordinary shares of RM1.00 each in Hua Yang Berhad ("Hua Yang") ("Hua Yang Share(s)" or "Share(s)") ("Bonus Share(s)") on the basis of one (1) Bonus Share for every three (3) existing Hua Yang Shares held ("Bonus Issue") | Period of interest payment | to | Financial Year End | 31 Mar 2017 | Share transfer book & register of members will be | to closed from (both dates inclusive) for the purpose of determining the entitlement | Registrar or Service Provider name, address, telephone no | SYMPHONY SHARE REGISTRARS SDN BHDLevel 6, Symphony HousePusat Dagangan Dana 1Jalan PJU 1A/4647301Petaling JayaTel:0378490777Fax:0378418151 | Payment date |

| | a.Securities transferred into the Depositor's Securities Account before 4:00 pm in respect of transfers | 12 Oct 2016 | b.Securities deposited into the Depositor's Securities Account before 12:30 pm in respect of securities exempted from mandatory deposit |

| | c. Securities bought on the Exchange on a cum entitlement basis according to the Rules of the Exchange. | Number of new shares/securities issued (units) (If applicable) |

| | Entitlement indicator | Ratio | Ratio | 1 : 3 | Rights Issue/Offer Price |

| | Par Value | Malaysian Ringgit (MYR) 1.000 |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 14-10-2016 03:28 AM

|

显示全部楼层

| 1. Details of Corporate Proposal | Involve issuance of new type/class of securities ? | No | Types of corporate proposal | Bonus Issue | Details of corporate proposal | Bonus issue of 88,000,000 new ordinary shares of RM1.00 each in Hua Yang Berhad ("Hua Yang") ("Bonus Share(s)") on the basis of one (1) Bonus Share for every three (3) existing ordinary shares of RM1.00 each held in Hua Yang ("Bonus Issue") | No. of shares issued under this corporate proposal | 88,000,000 | Issue price per share ($$) | Malaysian Ringgit (MYR) 0.0000 | Par Value ($$) | Malaysian Ringgit (MYR) 1.000 | | Latest issued and paid up share capital after the above corporate proposal in the following | Units | 352,000,000 | Currency | Malaysian Ringgit (MYR) 352,000,000.000 | Listing Date | 13 Oct 2016 |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 21-10-2016 06:59 PM

|

显示全部楼层

本帖最后由 icy97 于 23-10-2016 11:12 PM 编辑

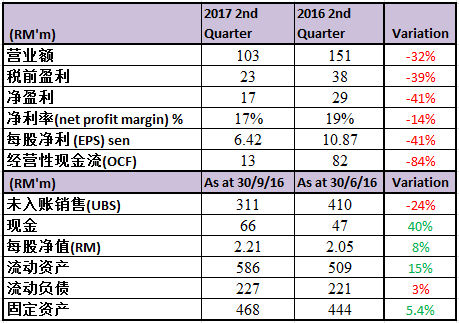

华阳次季净利挫41%

2016年10月22日

http://www.enanyang.my/news/20161022/华阳次季净利挫41/

(吉隆坡21日讯)销售滑落,拖累华阳(HUAYANG,5062,主板产业股)截至9月30日次季净利急挫40.9%,仅达1695万3000令吉。

同期营业额也跌31.8%,报1亿276万5000令吉。

累计上半年,净利萎缩30.2%,写4085万8000令吉;营业额减少21.3%,报2亿3072万6000令吉。

根据文告,华阳旗下的产业发展业务,营业额和税前盈利分别滑落32%和39%,归咎于销售减少。

截至次季,该公司的未入账订单企于3亿1115万令吉。

基于流动性紧缩,加上消费者情绪呆滞,华阳相信房市的前景依旧充满挑战。

惟虽然充满不稳定性,但华阳董事部依旧谨慎乐观看待2017财年的前景。

5062 HUAYANG HUA YANG BHD

| | Quarterly rpt on consolidated results for the financial period ended 30/09/2016 | | Quarter: | 2nd Quarter | | Financial Year End: | 31/03/2017 | | Report Status: | Unaudited | | Submitted By: |

|

|

| Current Year Quarter | Preceding Year Corresponding Quarter | Current Year to Date | Preceding Year Corresponding Period |

| 30/09/2016 | 30/09/2015 | 30/09/2016 | 30/09/2015 |

| RM '000 | RM '000 | RM '000 | RM '000 | | 1 | Revenue | 102,765 | 150,620 | 230,726 | 293,194 | | 2 | Profit/Loss Before Tax | 23,163 | 38,221 | 55,386 | 78,406 | | 3 | Profit/Loss After Tax and Minority Interest | 16,953 | 28,685 | 40,858 | 58,576 | | 4 | Net Profit/Loss For The Period | 16,953 | 28,685 | 40,858 | 58,576 | | 5 | Basic Earnings/Loss Per Shares (sen) | 6.42 | 10.87 | 15.48 | 22.19 | | 6 | Dividend Per Share (sen) | 0.00 | 0.00 | 5.00 | 0.00 |

|

|

| As At End of Current Quarter | As At Preceding Financial Year End | | 7 | Net Assets Per Share (RM) |

|

| 2.2100 | 2.0500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 23-10-2016 07:29 PM

|

显示全部楼层

eps跌41%..

|

|

|

|

|

|

|

|

|

|

|

|

发表于 24-10-2016 05:50 PM

|

显示全部楼层

本帖最后由 icy97 于 28-10-2016 03:36 AM 编辑

房贷批准率仅40%.华阳销售目标下修

http://www.sinchew.com.my/node/1580620/

(吉隆坡25日讯)尽管华阳(HUAYANG,5062,主板产业组)5亿令吉销售目标不变,下财政年将推展7亿2100万令吉产业驱动买气,分析员以房贷申请批准率只达40%,再砍其销售目标8%,由4亿零900万减至3亿7750万令吉。

纵使管理层宣称可负担房屋买气火热,然而基于房贷拒绝率达60%;分析员调低下个财政年财测15%至9100万令吉,2018财政年削减2%至8500万令吉。

肯纳格周一会晤管理层时获告知,华阳管理层维持5亿令吉销售目标,主要是市场对可负担房屋维持韧力,未来的推展也获很好反应。这包括史里肯邦安的Astetica的3亿6800万令吉发展值计划、槟城Meritus的2亿2000万令吉计划。

肯纳格研究说,华阳的进账趋缓,然而一笔3亿110万令吉未进账销售,仍可保盈利清晰达一年之久。

管理层表明将保留更多现金作为购置地库用途,因而肯纳格不预期维持以往的30%派息率;预测2017与2018财政年派息率达10%,周息率达2.1%与1.9%。

“品质为管理层的第一优先,不仅确保准时交屋,并且投诉最低。”

尽管是兴建可负担房屋,在一个名为Metia Residence的产业计划中,Qlassic调查的得分达73%,远高于建筑业发展局(CIDB)所定的70%。

肯纳格研究相信华阳在可负担房屋区块根基良好,因而给予“反映大市”评级,目标价由1令吉37仙调低至1令吉32仙。其2令吉64仙的净资产估值,折价由48%提高至50%。

上述目标价约为今后两财政年本益比的5.1至5.5倍,比同侪6至7倍低。

文章来源:

星洲日报‧财经‧报道:张启华‧2016.10.25 |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-10-2016 12:15 AM

|

显示全部楼层

华阳

5亿目标过于自信

2016年10月25日

分析:达证券

目标价:1.40令吉

最新进展

销售滑落,拖累华阳(HUAYANG,5062,主板产业股)截至9月30日次季净利急挫40.9%,仅达1695万3000令吉。

同期营业额也跌31.8%,报1亿276万5000令吉。

累计上半年,净利萎缩30.2%,写4085万8000令吉;营业额减少21.3%,报2亿3072万6000令吉。

行家建议

华阳2017财年上半年的净利,低于我们和市场的预测,分别只占了44%和40%,主要是因为工程进度账款(Progress billing)比预期中慢。

受营业额下跌21%,以及息税前盈利赚幅下跌2.6%的影响,导致该公司净利下跌。

我们认为,息税前盈利赚幅疲软,是因为较差的产品组合。

无论如何,基于目前市况疲软,我们认为该公司管理层,会把一些项目,从2016年末季延迟至2017年首季才推出。

至于华阳设下5亿令吉的销售目标,我们认为过于自信,因为目前的销售额只达20%。

我们维持2017财年约3亿7400万令吉的销售预测。

【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 30-10-2016 01:29 AM

|

显示全部楼层

本帖最后由 icy97 于 30-10-2016 02:09 AM 编辑

HUAYANG(5062)华阳集团 -- 产业市场需求仍疲弱,红股将稀释每股净利(EPS)

2016年10月25日星期二

https://wesharenwetrade.blogspot.my/2016/10/huayang5062-eps.html

最新季报:

华阳一如往年的在第二季度结账后的二十天便公布了季报,比起Bursa规定企业在季度结账后的两个月内公布报告是倾向早了。这比起迟迟不敢或还不能公布的企业来说是好几千万倍。不过华阳这早到的最新季报并没有预期中理想,看看上图中的红色成绩单就可以一目了然。

净利相比去年同期下跌了41%,入账销售也下跌了32%。

另外,支持企业未来盈利的未入账销售(Unbilled Sales)也减少了,不过仍然足够企业未来两年的获利能见度。

至于现金方面依然充裕,负债比率(Debt to Equity Ratio)也处于合理水平(51%)。

这次成绩的不理想完全归咎于销售滑落和缺乏推出新项目。此外,也有分析员认为五亿令吉的销售目标料难达标,因为截至上半年,华阳的销售只占了五亿目标的20%。不过管理层则有信息下半年销售可以奋起直追,特别是对位于雪州总值368m的Astetica Residence充满信心,所以对2017财政年依然保持乐观。

展望未来,产业市场依然疲弱,新产业有可能会继续延迟推出,不过上周五政府宣布房屋价格低于五十万可豁免100%印花税的措施料对主攻可负担房屋的华阳有利。最后要提醒一下,华阳的红股计划在上个月未除权后,如果净利没有获得改善,相信接下来季度的EPS将会被稀释。所以在估值的时候需要注意。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 18-11-2016 05:17 AM

|

显示全部楼层

本帖最后由 icy97 于 9-12-2016 05:01 AM 编辑

在威省推介逾8亿产业 华阳集团信心十足

经济新闻

22/11/201618:57

(槟城22日讯)华阳集团有限公司(HUAYANG,5062,产业组)助理总经理吴志强(译音)表示,计划未来2年拟在威省推介总值8亿7400万令吉的1930个住宅和商业单位。

“在2017年春节,我们将会推出第一期Meritus Residensi,其中包括480间服务式公寓和沿着Jalan Baru的15家零售商店,总发展值2亿200万令吉。”

“至于1亿400万令吉的第2阶段,包括150个住宅单位和商业店铺,预计在2018年推出。”

吴氏向媒体简报时说:“Meritius Residensi项目位于一幅面积3.4公顷(8.6英亩)地段。该项目预计将于2020年竣工。”

除了Meritus Residensi外,该集团还计划在大山脚和柔府启动价值5亿5000万令吉的房屋发展项目。

“这些都是高层住宅单位和一些商业单位。”

“大山脚项目占地1.98公顷(4.9英亩),包括兴建700间住宅和商业单位,总发展值为3亿令吉,该项目预订在2017年中推介。”

吴氏说:“柔府项目将在2018年推介,该项目占地3.8公顷(9.5英亩),包括600个住宅和商业单位,发展总值为2亿5000万令吉。”

华阳现于北部地区总共拥有134公顷(331.2英亩)未开发地库,潜在发展总值达15亿令吉。

与此同时,华阳首席执行员何文渊表示,凭借40年在房地产领域的经验,加上提供创新、优质和可负担房屋的专业知识,该集团有信心,其扩展到槟城房屋市场将对集团带来赚益。

他补充:“我们相信,Meritus Residensi的策略位置和设施,将能迎合当代城市生活方式,并受到首次购房者以及那些正在寻求提升居住环境的人们欢迎。”

今天,华阳有38年历史,已经在国内开发了超过1万7382个单位,总值35亿令吉。【光华日报财经】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 13-12-2016 07:38 PM

|

显示全部楼层

本帖最后由 icy97 于 13-12-2016 10:55 PM 编辑

Hua Yang feels the heat as affordable housing peers keep pace

By Chua Sue-Ann / The Edge Malaysia | December 6, 2016 : 5:00 PM MYT

http://www.theedgemarkets.com/my/article/hua-yang-feels-heat-affordable-housing-peers-keep-pace

HUA Yang Bhd, once the darling of investors betting on strong demand for affordable properties, has seen its share price come under significant pressure in recent times.

Like other affordable property counters, Hua Yang had a decent run for most of the year, hitting a year high of RM1.41 on Aug 26 and Sept 28.

But as at last Friday, when it closed at RM1.10, the counter had fallen 22% or 31 sen from its recent peak.

Year to date, the company’s value has dropped almost 20% and it is trading at a price-earnings ratio of seven times and half its net asset value of RM2.21 seen on Sept 30.

It is noteworthy that the last time Hua Yang dropped below RM1.10 was over four years ago in May 2013. Its share price soared in the best of times, reaching an all-time high of RM1.657 on Aug 19, 2014.

Hua Yang was not the only affordable property counter that was seeing heightened interest.

Investors, anticipating unmet demand for affordable homes, placed their bets on property developers that built such homes, which tended to be priced around RM500,000 or below.

This was the time the local property market was bemoaning a “mismatch” between a disproportionately large supply of high-end properties and an undersupply of sought-after affordable homes.

In fact, almost all the affordable property stocks rose to a year or multi-year high in the last two to three months.

Both LBS Bina Group Bhd and Matrix Concepts Holdings Bhd hit a five-year high — of RM1.78 on Sept 15 and RM1.53 on Sept 27 respectively.

MKH Bhd rose to a year high of RM2.98 on Sept 28, as did Tambun Indah Land Bhd (RM1.53 on Sept 27) and Gabungan AQRS Bhd (RM1.18 on July 13 and RM1.17 on Aug 16).

Granted, these stocks have since dropped to more moderate levels but not many have seen as drastic a fall as Hua Yang’s 22%.

For instance, LBS Bina had shed only 3.93% or seven sen as at its close of RM1.71 last Friday while MKH had given up 5.4% or 16 sen from a recent peak to end at RM2.82.

Meanwhile, Tambun Indah had lost 5.88% or nine sen from a recent peak to close at RM1.44 last Friday and Matrix Concepts some 7.16% or 19 sen to end at RM2.46.

Apart from Hua Yang, the only other affordable property counter whose share price plunged was Gabungan AQRS. It lost 29 sen or 24.8% from a recent peak to close at 87 sen last Friday.

Trading in Gabungan AQRS’ shares has been weak, given that it only returned to the black in 3QFY2016 ended Sept 30.

It reportedly lost a deal to rival LBS Bina recently to build affordable properties with an estimated total gross development value of RM1.83 billion over 12 years for the Selangor government.

Most of the other affordable property players posted higher net profits in their respective recent quarters, unlike Hua Yang which saw its earnings come under intense pressure in its current financial year ending March 31, 2017 (FY2017).

To be fair to Hua Yang, peers like MKH and Gabungan AQRS are not primarily involved in developing affordable properties.

MKH for instance has a plantations division while Gabungan AQRS also has a construction and a precast concrete division.

Nevertheless, what Hua Yang’s case underscores is that the affordable home story cannot be taken for granted.

While affordable property developers are believed to be more resilient in a downturn, they are certainly not immune to market conditions.

In its 2QFY2017 ended Sept 30, Hua Yang reported a 41% year-on-year fall in net profit to RM16.953 million — the biggest drop in three years — as revenue declined 31.8% to RM102.765.

In the first six months of FY2017 (1HFY2017), net profit decreased 30% to RM40.858 million while revenue fell 21.3% to RM230.726 million due to lower sales on the back of delayed launches.

As TA Securities points out, Hua Yang only launched RM15 million worth of properties in 1HFY2017 and the sales of RM48 million recorded in 2QFY2017 were its lowest ever in 26 financial quarters.

Does pressure on Hua Yang’s share price present an opportunity to make a cheaper entry into the longtime affordable home builder that started out some 38 years ago in Perak?

Going by its current earnings and sales numbers, it may be quite a while before the counter regains investor confidence.

In the last five years, Hua Yang has posted strong annual growth in earnings with revenue breaching RM500 million and net profit crossing the RM110 million mark in FY2015.

More recently, however, Hua Yang’s earnings, and consequently its share price, have been hurt by its overly cautious move to hold back launches this year, likely spooked by downcast consumer sentiment and the tightening of liquidity.

Despite knowing that demand for affordable housing would remain strong, it decided to pace its new launches in a soft market.

In an email interview, Hua Yang CEO Ho Wen Yan says the group’s 2QFY2017 results were impacted mainly by the challenging operating landscape.

According to him, the company did not face significant pressure in terms of material and land costs.

It has locked in the construction and material prices for all its launches and ongoing projects and thus does not see any cost fluctuations for them, says Ho.

Although land costs could be higher in some of the company’s operating regions, Ho says he is confident of unlocking the value of its 517-acre land bank.

After the fall in its earnings, there seems to be a change in strategy, and an urgent one at that.

For its FY2017 ending March 31, 2017, Hua Yang has announced plans to launch projects worth RM721 million, including two serviced apartment developments, namely Meritus Residensi in Perai, Penang, and Astetica Residences in Mines South, Serdang, Selangor.

In comparison, in FY2016, the developer launched only RM227 million worth of new projects, just one-third of what it unveiled in FY2015.

For property developers, near-term earnings visibility can be gleaned from the total value of their launches as well as unbilled sales for the year.

Hua Yang’s unbilled sales in FY2016 stood at RM463 million, 34% lower than the RM702 million it reported in FY2015.

Launching RM721 million worth of projects in FY2017 may in some part dispel doubts about the developer’s financial performance in the near future.

Ho concedes that Malaysia’s property market is likely to remain subdued in the near term, given increasing concerns over the sluggish macroeconomic conditions. Competition is also getting more intense in the affordable housing space, he points out.

“With our niche positioning in the affordable segment, we expect Hua Yang to benefit from the eventual turnaround in the property sector,” says Ho.

Nevertheless, property analysts covering the stock are worried about the sales targets.

Hua Yang briefed analysts and fund managers on Oct 24 but some of them are less than enthused about the company’s ability to maintain its FY2017 sales target of RM500 million.

Analysts largely expect a modest earnings performance by Hua Yang in FY2017.

Even if it could sell most of its unsold housing stock, it takes several quarters for billed earnings to be reflected in the P&L statement.

TA Securities is unconvinced about Hua Yang’s ability to secure another RM400 million in sales in 2HFY2017 in a soft market and strict lending environment.

The research house has slashed its sales forecast for Hua Yang for the next three years: -13% to RM326 million in FY2017; -8% to RM434 million in FY2018; and -6% to RM590 million in FY2019.

RHB Research similarly comments that Hua Yang’s sales target is a “tall order”, given the current weak market and the fact that Hua Yang achieved only RM101.2 million in new sales in 1HFY2017, mainly from ongoing projects.

Combining the values of the company’s unsold properties of RM297.1 million and future projects of RM721 million, Hua Yang would have around RM1 billion of available properties to be sold from its existing and upcoming projects.

“We expect Hua Yang to weather the current slowdown in the sector due to its experience in the affordable housing segment, which would be an advantage in this challenging market,” says RHB Research.

Like the broader property market, Hua Yang will have to ride out the slump by pushing sales hard in the next few quarters to convince investors that it can return to its previous growth momentum.

|

|

|

|

|

|

|

|

|

|

|

|

发表于 30-12-2016 12:44 PM

|

显示全部楼层

本帖最后由 icy97 于 30-12-2016 10:34 PM 编辑

HUAYANG(5062) 分析

29 Dec 2016, 10:13 AM

http://windscopo.blogspot.my/2016/12/huayang5062-by.html

一间超过38年的老牌发展商, 来自于 Perak, 主要专注于建那些可以负担的房屋来卖。踏入 FY 2012年, 业绩就快速成长了, 直到FY2016, 快速成长脚步就停下了。

其实华阳在不久前,

因为业绩快速成长, 所以派发股息非常大方, 也是股息派喜欢的公司之一, 但是去年FY2016, 全年只派息5仙, 虽说也有3分1的红股派发, 相对 FY2012 全年 15仙股息, FY2013 全年 13.25仙股息, FY2014全年 12仙股息, FY2015全年 13仙股息, 突然少了最少7仙股息入袋, 除了说国内产业领域已经进入缓慢期, 也可以看得出这间公司在产业领域赚幅缩减了。 至于股息这部分, 公司在 AR 2016表示, 不派发多的股息是因为要留着现金来用在发展项目。

公司产业三大收入来源, Klang Valley产业 贡献营业额 46%, Johor产业 贡献 32% 和 Perak产业 贡献 21%。

FY 2016, 华阳只展开2.7亿的产业新项目而已, 最主要还是注重在那些已经进行的项目。

目前公司Unbilled Sales 有 4.63亿 (AR 2016资料)。

公司目前拥有524 英亩 地皮,主要集中在巴生谷一带(45%), 其余是Johor, Perak, Penang。 管理层表示还是会继续找好的地皮(附近已经有基本设施的地)来收购用作房屋发展。

在 FY 2016 , 公司有收购了一间公司 是 G Land Development Sdn Bhd , 大约用了 1千6百多万左右。 为何会收购这家公司呢? 这个是有原因的, 因为这是一间Penang的公司, 让华阳可以进军 Penang 市场, 也就是 FY2017 重点发展之一, Seberang Perai 。 8.59 英亩 地皮, 综合发展项目 (GDV) 有 3亿左右。

另外一间公司是 Grand View Realty Sdn Bhd, 收购资金为 Rm 52.9 million。 这间是 Johor 公司, 收购以后主要发展在 Kota Masai, 地皮大约是 73.2 英亩, 而且是 Freehold 的地皮。 主要建cluster, semi-dee and bungalow, coupled with shop offices 和 Johor 的可负担房屋计划的房子, 综合发展项目 (GDV) 有RM346.4 million.

公司表示在 FY 2017, 产业主要会注重在 Serdang, 靠近 The Mines 和 Serdang KTM 站附近一带, 也就是· One South。Penang的话, 会比较注重在Prai 一带。 Perak的话, 继续注重在 Bandar Universiti Seri Iskandar.

最后, 管理层在年报有提到, 虽然产业领域目前缓慢, 但是管理层有信心,表示除了有过往的经验可以应付这个缓慢期,另外负担房屋这一块市场, 管理层还是很看好的, 表示这个会是消费者继续的首选, 尤其是在高速发发展的城市, 也表示未来这个会是华阳的收入来源。

*优势

~ 公司在 ROE 这方面保持至少 20% 的回酬, 确实是比很多公司强, 也很吸引人。

~ 公司也做得不错, 在产业销售缓慢期时, 继续还债, 从去年 0.49 的 net gearing ratio 降低至 0.34。

~现金方面, 对比FY2015, 有多增加了 6百多万左右, 目前 Cash and Bank Balances 是 46,880,873.

~如果仔细一看, 公司其实产业销售去年好, FY 2015, Sales Of Properties 是 564, 412, 961, 相反 FY 2016 有 569,175,669. 公司在这个时候还可以保持到销售, 其实是非常棒的一件事情。 那为何 Revenue 会下滑呢? 如果有留意到 FY 2015, 在这一年, 公司有卖地皮, 大约 1千6百万左右, 所以FY 2016 Revenue 就变成下滑了。

~公司有 2.5亿的 Sukuk 作为而外的资金, 可以继续收购好的地皮。

~在 Statement of Cash Flow, changes in working capital这一块,无论是 Receivables, Payables , Inventories, Property development cost 都有不小的改变,管理层非常用心, 对比 FY 2015, 今年FY 2016 多了 4千7百万的现金。

* 劣势

~营业额在今年 FY2016下滑了一些, 导致没能连续5年快速成长, 相信 FY2017 营业额会进一步下滑。 这点可以参考 FY2017年 季报。

~ 每年的 EPS 也暂时放慢脚步, 今年FY2016 的EPS 是 41.69 仙, 对比去年 FY2015 的 41.88仙, 是下滑一些些。

公司特点

~Selling and Marketing Expense 有增加8.21%, 但是不算多, 还可以接受。 个人认为, 因为产业销售进入缓慢期, 多打几个广告也不会增加销售量, 反而保持或节省成本会比较好点。

~ 烂账这一部分, 90天到 700天之前拖欠期, 都有得到改善, 都有收了不少款项回来。

季报分析 FY 2017, Q1 和 Q2

~ FY2017 Q1 Revenue 大约下滑了 11.42% , 对比 FY2016 Q1。 同样的, Profit before tax 也下滑了 20%。 FY2017 Q2 Revenue 下滑更快, 跌了31.7 % , 对比 FY2016 Q2。 同样的, Profit before tax 也下滑了 39.38%, 无论是 Q1还是 Q2 季报, 管理层都表示这是因为产业低销售量导致的。

~公司的最近两个季度EPS下滑了不少, FY2017 Q1 9.05cent, Q2 6.42cent, 对比 FY2016 Q1 11.32cent , Q2 10.87cent. 目前两个季度的EPS加起来只有15.47仙的情况, 今年EPS 也是可以预测到会进一步下滑的情况, 除非突然之间这个季度或下个季度华阳产业销售突然大卖, 不然情况不乐观。

~另外 cost of sales , FY 2017 Q1下滑了 7.71% 对比 FY 2016 Q1 , 同样的 FY 2017 Q2 也一样下滑了 32.87% 对比 FY 2016 Q2。 这只能说销量跌, 销售成本也跟着下滑, 但是帮助不大。 如果是销量上, 销售成本保持或上升一点就好, 那么公司就会有很好得业绩成绩了。

~ 在2017财政年Q2 季报里面, 有一点可以留意的是 property development costs, 对比去年财政年同一个季度, 大概上涨了 76.29%。 表示今年还有很多单位还没有售出, 暂时转换不成现金收入。 同样的可以在2017财政年Q1 季报看到, property development costs, 对比去年财政年同一个季度, 大概上涨了 77.91%。 这两个数据都是值得投资者留意的, 简单的说明, 公司有继续建屋子, 只是成功卖出去的单位就还好而已, 没有卖出去的话, 公司就没有现金收入了, 这点管理层要加强的。

~FY 2017 Q1 借贷有增加 大约 88million, 但是 FY 2017 Q2, 还了 19million 左右。 这个还是需要注意, 以防公司突然借太多钱, 但是没有用来购买地皮或发展。

~ FY2017, Q1 的 unbilled Sales 有 Rm410.07 million. 但是到了 Q2, 下滑了, unbilled sales 只有 RM 311.5million.

~最后 , 同样的在 FY 2017 Q1和 Q2季报, 管理层表示虽然产业领域非常挑战, 但是管理层还是乐观看待这个挑战。

作者分析

目前华阳在 FY2017 年营业额开始下滑到非常明显, 今年估计是一个业绩继续下滑的一年。 加上管理层已经有意不多派股息, 想要保留现金了, 所以股价会下滑是有理由的. 华阳目前的股价的确是跟着业绩一起下滑,不排除股价进一步下跌, 如果Q3 业绩也是持续下滑。

唯一能够长期持有的是, 目前公司持续发展和未来发展有 Klang Valley 的 One South, Puchong, Perak的 Bandar Universiti Seri Iskandar, Pasir Puteh, Johor 的 Kota Masai, Penang 的 Prai和 Bukit Mertajam, Negeri Sembilan 的 Senawang Link等等。 这些计划大部分都注重在负担房屋, 所以公司后一年还是两年, 这些发展计划会开始陆陆续续为公司盈利贡献, 加上目前股价跌到那么低了, 其实可以慢慢累积了, 然后在两三年后等收获。 只是在等待当中, 如果有稳定的股息可以收, 那么等待是值得的。

产业股算是周期性的股, 至于未来产业领域会如何, 没有人知道, 但是如果华阳继续保持负担房屋这个方向前进, 我相信, 衣食住, 人生三大选项, 人还是会想要购买自己的安乐窝的,只要价钱负担得起, 所以华阳还是会有它的春天。

作者

乡下小子 |

|

|

|

|

|

|

|

|

|

|

|

发表于 17-1-2017 08:08 PM

|

显示全部楼层

本帖最后由 icy97 于 18-1-2017 12:26 AM 编辑

华阳第三季净利劲挫65.45% 营业额走低

By Wong Ee Lin / theedgemarkets.com | January 17, 2017 : 7:19 PM MYT

http://www.theedgemarkets.com/my/article/华阳第三季净利劲挫6545-营业额走低

(吉隆坡17日讯)华阳(Hua Yang Bhd)2017财政年第三季净利劲挫65.45%至1042万令吉,或每股2.96仙,同期净赚3016万令吉,或每股8.57仙。

该集团2017财年第三季(截至2016年12月31日止)营业额按年萎缩52.28%至7395万令吉,同期录得1亿5498万令吉。

华阳今日向大马交易所报备,第三季未入账销售总额企于2亿1563万令吉。

该集团2017财年第三季的产业发展业务录得7336万令吉的营业额,低于上财年同期的1亿5444万令吉。

与此同时,华阳也宣布,在截至2017年3月31日止的财年,派发每股2仙的第二次中期股息。

“这批股息的享有权益日期(entitlement date)和派息日将容后宣布。”

总结本财年首9个月的业绩表现,华阳净利按年跌挫42.21%至5128万令吉,或每股14.57仙,同期净赚8873万令吉,或每股25.21仙。

合共3季营业额累计至3亿468万令吉,相比同期的4亿4817万令吉,跌幅达32.02%。

展望未来,该集团表示,在全球经济情况不稳定的情况下,产业领域前景依然充满挑战。

“然而,董事部仍正面看待本财年末季的表现,相信将取得令人满意的业绩表现。

(编译:倪嫣鴽)

5062 HUAYANG HUA YANG BHD

| | Quarterly rpt on consolidated results for the financial period ended 31/12/2016 | | Quarter: | 3rd Quarter | | Financial Year End: | 31/03/2017 | | Report Status: | Unaudited | | Submitted By: |

|

|

| Current Year Quarter | Preceding Year Corresponding Quarter | Current Year to Date | Preceding Year Corresponding Period |

| 31/12/2016 | 31/12/2015 | 31/12/2016 | 31/12/2015 |

| RM '000 | RM '000 | RM '000 | RM '000 | | 1 | Revenue | 73,954 | 154,975 | 304,680 | 448,169 | | 2 | Profit/Loss Before Tax | 12,750 | 40,001 | 68,136 | 118,407 | | 3 | Profit/Loss After Tax and Minority Interest | 10,419 | 30,156 | 51,277 | 88,732 | | 4 | Net Profit/Loss For The Period | 10,419 | 30,156 | 51,277 | 88,732 | | 5 | Basic Earnings/Loss Per Shares (sen) | 2.96 | 8.57 | 14.57 | 25.21 | | 6 | Dividend Per Share (sen) | 2.00 | 5.00 | 2.00 | 5.00 |

|

|

| As At End of Current Quarter | As At Preceding Financial Year End | | 7 | Net Assets Per Share (RM) |

|

| 1.6800 | 2.0500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 18-1-2017 11:42 PM

|

显示全部楼层

本帖最后由 icy97 于 19-1-2017 06:49 AM 编辑

华阳净利低于预期

2017年1月18日

http://www.enanyang.my/news/20170118/华阳净利低于预期/

分析:达证券

目标价:1.29令吉

最新进展

房屋销量滑落,拖累华阳(HUAYANG,5062,主板产业股)截至12月31日第三季,净利大跌65.4%,仅达1041万9000令吉。

累计首9个月,净利减少42.2%至5127万7000令吉。

该公司当季的未入账销售额达2亿1563万令吉。

行家建议

华阳2017财年累计9个月的净利,低于我们预期,仅占全年预测的58%。

雪兰莪Astetica Residence及槟城Meritus Residensi新项目延迟推介,管理层因而大砍华阳2017财年销售目标40%,从5亿令吉降至3亿令吉。

我们对下修销售目标的举动不感惊讶,不过,这较我们设下的3亿2600万令吉销售预测来得低。

早前,我们认为Astetica Residence及Meritus Residensi会准时推介。

这2个项目,分别延至今年首季和末季才推介。

在等待分析员汇报会以及了解管理层对该公司的未来计划前,我们对华阳的盈利预测维持不变。

销售目标砍40%.分析员观望华阳

2017-01-18 17:20

http://www.sinchew.com.my/node/1606872/

|

|

|

|

|

|

|

|

|

|

|

|

发表于 25-1-2017 06:46 PM

|

显示全部楼层

本帖最后由 icy97 于 27-1-2017 03:05 AM 编辑

相中玛拿第一地库

华阳6660万买10.84%

2017年1月26日

http://www.enanyang.my/news/20170126/相中玛拿第一地库br-华阳6660万买10-84/

(吉隆坡25日讯)华阳(HUAYANG,5062,主板产业股)宣布以6660万令吉,收购玛拿第一(MAGNA,7617,主板产业股)10.84%股权。

华阳今日向马交所报备,旗下独资子公司Prisma Pelangi私人有限公司,以每股1.85令吉,通过场外交易,收购玛拿第一10.84%相等于3600万股普通股。

根据文告,华阳将通过内部资金完成该项收购计划,同时,不会影响该公司的资产负债表。

收购计划符合华阳投资战略地带的目标,即有便利设施的土地或拥有策略地库的公司。

玛拿第一的地库主要位于巴生谷,为双方提供了进一步合作的机会,可加强华阳在的市场地位。

股权收购计划,不会对华阳的已发行缴足股本,及股东股权有任何影响。

Type | Announcement | Subject | TRANSACTIONS (CHAPTER 10 OF LISTING REQUIREMENTS)

NON RELATED PARTY TRANSACTIONS | Description | ACQUISITION OF 36,000,000 ORDINARY SHARES OF RM0.25 EACH IN MAGNA PRIMA BERHAD, REPRESENTING APPROXIMATELY 10.84% EQUITY INTEREST OF THE TOTAL ISSUED AND PAID-UP CAPITAL OF MAGNA PRIMA BERHAD AT A PURCHASE CONSIDERATION OF RM66,600,000 (ACQUISITION) | INTRODUCTION The Board of Directors of HYB wishes to announce that the wholly-owned subsidiary of the Company, Prisma Pelangi Sdn Bhd (“PPSB”) has on 25 January 2017 acquired 36,000,000 ordinary shares of RM0.25 each in Magna Prima Berhad (“MPB”) (“Purchase Shares(s)”), for a cash consideration of RM66,600,000 (“Purchase Consideration”) via an off-market Direct Business Transaction.

Further details of the Acquisition are set out in the appendix below. |

http://www.bursamalaysia.com/market/listed-companies/company-announcements/5325201

|

|

|

|

|

|

|

|

|

|

|

|

发表于 28-1-2017 04:31 AM

|

显示全部楼层

场外入股10.84%

华阳或并购玛拿第一

2017年1月27日

(吉隆坡26日讯)分析员认为,华阳(HUAYANG,5062,主板产业股)在收购玛拿第一(MAGNA,7617,主板产业股)10.84%股权之后,不排除会进行并购活动。

昨日,华阳向马交所报备,旗下独资子公司Prisma Pelangi私人有限公司,以每股1.85令吉或总值6660万令吉,通过场外交易,收购玛拿第一10.84%。

肯纳格投行分析员对于该项收购感到意外,但目前还不清楚华阳潜在的发展策略。

“目前,管理层并没有透露如何通过该项收购扩增地库,但我们不排除会进行并购活动,或在完成收购之后,入主玛拿第一的董事部。”

或增持至30.84%

根据文告,华阳已向玛拿第一提出要求入主董事部。

回顾《The Edge》在去年4月的报道指,玛拿第一控制性股东,计划脱售约30%股权。

肯纳格投行分析员说:“若该项消息是真的,我们相信华阳将有兴趣进一步增持20%股权,将持股率推高至30.84%,因这只会把净负债率提高至0.66倍而已,这仍在可控制水平之内。”

华阳收购玛拿第一,进一步加强分析员的看法,也就是短期内不会收购地皮,以及股息将维持在最低水平。

不过,分析员对该项交易抱着温和正面看法,因为若是华阳能够掌控玛拿第一或是组成联营发展后者位于KLCC、沙亚南第15区的地皮,这将让华阳有机会扩增位于巴生谷的地皮。

分析员维持2017至2018财年净利预测,而未入账销售达2亿1560万令吉,仅提供未来两个季度的能见度而已。

同时,分析员也维持“符合大市”的投资评级,而目标价格则从1.10令吉,提高至1.18令吉。

【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 1-2-2017 06:32 AM

|

显示全部楼层

华阳料北马项目为2018财年营业额贡献达30%

By Sangeetha Amarthalingam / theedgemarkets.com | January 31, 2017 : 5:01 PM MYT

(吉隆坡31日讯)产业发展商华阳(Hua Yang Bhd)预计,北马地区项目将为截至2018年3月31日止2018财政年的营业额贡献高达30%。

集团助理总经理Tony Ng表示:“我们希望北马地区的项目,包括在霹雳Seri Iskandar的两项发展,可在2017财年创造高达1亿令吉的营业额。”

他补充说,在槟城的首个项目,即位于北赖的Meritus Residensi,预计在2017财年带来4000万至5000万令吉的销售收入,在2018财年更达1亿令吉。

他在这项发展总值(GDV)2亿令吉的项目推介礼上,向记者说,自今年初的预先推介(soft launch)以来,认购率为34%,主要是首次购屋者。他预期认购率将在3月底之前增至50%。

Meritus Residensi占地1.7公顷,拥480个服务式公寓单位和15个零售店。这是发展总值3亿2400万令吉,2.8公顷综合发展项目的一部分。

这些单位的价格从36万4500令吉起,预计2020年前完成。

亦位于北马的Seri Iskandar项目,是综合发展和城镇计划,发展总值为12亿令吉。该项目自2002年开始,且完成一半。

华阳自1978年以来建成37亿令吉的产业,专注于可负担房屋,即单位价格低于50万令吉。

当被问及会否受到一马房屋计划(PRIMA)禁售期从10年降至5年的影响时,他回应说:“不会,因为华阳是私人主导的发展商。我们的买家有别于PR1MA的。我们是一个自由市场,迎合那些想要投资在永久产业的人。”

“PR1MA房屋的合格条件更严格。这是基于人民的市场,而我们的标准没那么严格。这是有所不同的。”

他被要求回应兴业研究最近的一份报告,指放宽PR1MA政策会对华阳产生负面影响。

兴业指出:“这是因为该公司在巴生谷涉足可负担房屋和高层项目,屋价约为50万令吉。新政策可能对华阳构成威胁,因政府将PR1MA房屋的禁售期从10年降至5年。”

华阳在北马地区拥有135.6公顷的未发展地库,其中槟城有8.5公顷,潜在发展总值为19亿令吉。

“我们正在积极物色土地,并希望在这地区进一步扩大,因这符合我们的商业模式。”

在1月25日,华阳通过场外直接交易,收购Magna Prima Bhd的10.86%股权,是投资在策略地库的目标之一。

截至去年12月31日的2017财年第三季,华阳净利跌65.5%至1042万令吉,或每股2.96仙,上财年同期为3016万令吉,或每股8.57仙。

由于销售收入减少,营业额从1亿5498万令吉,跌52.3%至7395万令吉。

该集团宣布派发每股2仙的第二个中期股息。

(编译:陈慧珊) |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

2494

2494  34

34