|

|

【KOSSAN 7153 交流专区】高产尼品工业

[复制链接]

[复制链接]

|

|

|

发表于 14-7-2008 10:20 AM

|

显示全部楼层

发表于 14-7-2008 10:20 AM

|

显示全部楼层

Monday July 14, 2008

Long-term challenge to users of natural gas

By LOONG TSE MIN

MUCH hot air has been expended recently on the anticipated higher prices for natural gas that was finally announced on Friday.

The Economic Planning Unit (EPU) had conceded to industrial users' requests for “a staggered rise” in gas prices, by giving timeframes of 11 years for large industrial users and 13 years for small and medium enterprises (SMEs) for a gradual move to market prices.

Minister in the Prime Minister's Department Tan Sri Amirsham Abdul Aziz, who oversees the EPU, said it was important that the Government supported large industrial users and SMEs. “If we push the timeframe any further, we may find that some industries would not survive,” he said.

The decade-long timeframe, however, may only be a respite from rising natural gas prices as the EPU feels that after 11 to 13 years, industrial users would be exposed to market prices.

Tan Sri Amirsham Abdul Aziz

Petroliam Nasional Bhd (Petronas) had told StarBiz last week prior to the announcement that before 1997, natural gas was supplied to Malaysian customers at market prices indexed to medium fuel oil (MFO).

It was only since May 1997 during the Asian financial crisis that the Government decided that natural gas be sold at a subsidised regulated fixed prices. “So, market prices for gas is not something new for customers in the country,” the spokesman had said.

Some industrial users are not against paying the market rate for gas.

Glovemaker Kossan Rubber Industries Bhd group corporate affairs senior manager Edward Yip said: “We in the industrial sector recognise the need to pay market rates but the rise should be gradual.”

Currently, glove and tile manufacturers are among industrial non-power users of gas in Malaysia.

There also remains the issue of insufficient supply.

According to Petronas estimates, the demand for gas in Peninsular Malaysia has increased by 97% since 1997, which has put a strain on supply facilities.

Petronas had said that its offshore production facilities and the Peninsular Gas Utilisation (PGU) system were running at full capacity to meet increasing demand.

“As our production is unable to meet demand, we have increased the purchase of gas from other sources beyond offshore Terengganu,” a spokesman said.

In 2007, 23% of Peninsular Malaysia's gas demand was met through imports. By Petronas' estimates, demand that already outstrips supply will grow to 4,900mmscf (million standard cubic feet) per day by 2027. Meanwhile, gas supply from offshore Terengganu can only be sustained at 2,000 mmscf per day (see chart).

Amirsham, at Friday's announcement, had said the issue was not the subsidy costs to Petronas, which the national petroleum company could afford, but one of economic viability and sustainability.

“There is not enough gas in any country that you can point to, so it is important we have economic viability (of industries using the gas),” he said.

As such, some sources have said that independent power producers (IPPs), who use up to 60% of natural gas in the country, need to be encouraged to seek other sources of energy.

The Association of Independent Power Producers in Malaysia (Penjanabebas) president Dr Philip Tan said: “Under the purchasing power agreements, Malaysia's IPPs receive all fuel requirements directly from Petronas or TNB Fuel Supplies. At no time are they at liberty to secure their own fuel requirements.”

Petronas, on the other hand, told StarBiz the subsidised prices of gas had hampered the objectives of the National Energy Policy, in particular the Five-Fuel Energy Policy for electricity generation.

The share of gas in the Five-Fuel energy mix policy remains consistently above official targets as compared to the share of other fuel sources, namely oil, coal, hydro and renewable sources, the spokesman said.

http://biz.thestar.com.my/news/story.asp?file=/2008/7/14/business/21813487&sec=business |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 14-9-2008 11:43 PM

|

显示全部楼层

投資者忽略

膠套業者潛力大

(吉隆坡14日訊)我國橡膠手套生產在國際市場獨佔鰲頭,全球市佔率達60%,惟該領域長期被投資者忽略。

僑豐投資研究分析報告說,目前,膠手套領域在2008年7.6倍,及2009年6.5倍本益比(PE)上交易,投資需求偏低。 “全球膠手套需求殷,加上工業安全條例加緊,及世界人口不斷增加,料手套消耗量每年將提高10%或135億隻。” 成本已穩 “再者,膠手套領域不受經濟衰退影響,反潛在無限商機,本益比估值不應停留在低水平,故上調投資評級至‘增持’(overweight)。” 僑豐投資研究推薦投資者,買入全球5大膠手套生產商,即頂級手套(TOPGLOV,7113,主板工業)、高產柅品(KOSSAN,7153,主板工業)、速伯瑪(SUPERMX,7106,主板工業)、穩大(ADVENTA,7191,主板工業)及賀達麗嘉(HARTA,5168,主板工業)。 全球每年消耗1350億隻膠手套,大馬供應其中60%。 “5大生產商(皆大馬公司)過去3年(2004至2007)平均年生產量增加25至30%,預計未來3年,每年將再提高20%。” 僑豐投資研究說,投資者今年初因擔心天然氣價格和電費調高后,將影響膠手套公司的盈利賺幅,紛紛脫售手上股票。 如今,漲價事件告一段落,工業用戶天然氣價格,從每百萬熱值單位(MMBTU)12.80令吉調高至22.06令吉,生產商亦隨之調高產品價格8至10%。 “天然氣價格自今年7月暴跌50%至25.02令吉,相信政府再調漲用戶價格的可能性很低。” 根據大馬膠手套製造商會(MARGMA)數據,大馬出口量佔全球需求60%,北美為最大進口國,佔45%,接著是歐洲(22%)和南美(20%)。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 2-10-2008 11:24 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 12-10-2008 10:31 PM

|

显示全部楼层

本地膠手套前景看好

2008年10月11日

報導 - 林玉梅

(吉隆坡10日訊)儘管早前面臨營運費用增加和令吉走勢強勁夾攻,分析員依然看好本地的樹膠手套領域前景,認為該領域能夠從目前全球種種不穩定的局勢裡脫身。

艾芬投行分析員表示,因為膠汁價格在7月份猛漲,至最高的每公斤7.18令吉,及令吉在4月份達3.14令吉兌1美金的強勁走勢,令樹膠手套製造廠,度過了艱難的7月。

再加上天然氣價格在8月份上漲了71%,至每百萬英國熱量單位22.06令吉,令頂級手套(TOPGLOV,7113,主板工業股)和高產尼品(KOSSAN,7153,主板工業股)的股價至今為止,分別急挫了40%和37%,也讓分析員調降了該些公司的等級。

有鑑於此,當最近乳膠價格回跌至每公斤5.05令吉及令吉貶值9%時,手套業者可謂鬆了一口氣。

之前的膠汁漲價令頂級手套和高產尼品的賺幅面對壓力,在08年次季的業季報告裡,未計算利息和稅項之收入(EBIT)雙雙下滑。

無論如何,分析員認為膠汁價格下降的影響,只會在08年第4季裡才會顯現。

另一方面,分析員也相信最壞的情況可以被克服,因為去年禍不單行的本益比下調和每股盈利成長放緩,應該會穩定下來。

在考慮到膠汁價格和令吉走勢之後,分析員預測塑膠手套公司的盈利賺幅在09年會上升,平均按年成長24%,成長腳步遠遠超出了8%的市場盈利成長。

綜合以上發展,分析員對膠手套的前景顯得相當有信心,並將膠手套的評級從之前的「減持」上調至「增持」。

同時,也分別給予頂級手套和高產尼品「增持」和「買進」評級,目標價格則分別是4.30令吉和3.40令吉。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 10-12-2008 06:34 PM

|

显示全部楼层

膠手套公司逆市成長

(吉隆坡)全球經濟衰退對膠手套行業的影響不顯著,主要是膠手套為必需品優勢,同時生產原料膠乳價格從高峰回軟、美元匯率走高舒解外匯壓力等利好,使膠手套公司業務表現仍可在逆市中健全成長。

兩家主要膠手套公司高產尼品(KOSSAN,7153,主板工業產品組)及頂級手套(TOPGLOV,7113,主板工業產品組)管理層皆表示,膠手套需求仍然穩健,特別來自保健領域需求,主要是人們對衛生及保健意識提高,從而刺激膠手套需求。

膠手套暫時還沒有替代品,使2009年的膠手套需求預計在逆市中仍可成長8%至12%(2008年為增長12%),對整體行業有利。

大馬研究表示,膠手套主要原料膠乳價格於2008年7月達到每公斤6令吉90仙高峰之後,截至今年11月杪已跌至平均每公斤4令吉50仙價位。過去5年,膠乳價格的谷底價格於2004年12月達到每公斤2令吉90仙,所以,目前價格還是有下跌空間。

膠乳價格下跌,使膠手套製造商生產成本下跌,吸引有意朝向低價產品的客戶,如人造膠手套或低等級膠乳手套等。因膠乳佔生產成本55%至60%間。一些生產工廠轉向使用環保生物燃料取代天然氣,也降低生產成本。

星洲互動‧2008.12.10 |

|

|

|

|

|

|

|

|

|

|

|

发表于 17-2-2009 08:48 PM

|

显示全部楼层

马来西亚手套制造商2之高产尼品(KOSSAN,7153)

丁睛胶手套在医院被广泛的使用,而贺特佳(HARTA,5168)早在5年前已开始生产丁睛胶手套,产品素质及行销地位都略有优势。但高产尼品(KOSSAN,7153)目前也把丁睛胶手套作为未來业务成长的主要来源。

而高产尼品(KOSSAN,7153)也安装11条加倍生产线,将使高产尼品(KOSSAN,7153)的丁睛胶手套年产量增加20亿件至44亿件。新生产线已于2008年12月投产。而产品定单为期长达1年,新产量需求将不是问题。

高产尼品(KOSSAN,7153)也因增设的11条加倍生产线让手套年产量提升20%至120亿只。

而高产尼品(KOSSAN,7153)在截至2008财政年首9个月的按年净利增加22%至4300万令吉,预料全年净利可达到6000万令吉水平,预料2009财政年净利可达7200万令吉,因此公司更着重在丁睛胶手套产品,赚幅为14%,比较有粉胶手套则仅为10%。

待续马来西亚手套制造商3

小郭投资部落http://ekstock.blogspot.com |

|

|

|

|

|

|

|

|

|

|

|

发表于 3-5-2009 11:44 AM

|

显示全部楼层

这股不错下,我有买。。。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 3-5-2009 01:44 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 3-5-2009 08:03 PM

|

显示全部楼层

回复 108# DRAGONISM 的帖子

|

楼上有讲他的优点,就是我买进的原因..... |

|

|

|

|

|

|

|

|

|

|

|

发表于 6-5-2009 12:52 PM

|

显示全部楼层

http://www.thestar.com.my/news/s ... 90506122707&sec=natio

Published: Wednesday May 6, 2009 MYT 12:30:00 PM

Updated: Wednesday May 6, 2009 MYT 12:35:04 PM

Rubber glove factory razed By WANI MUTHIAH

KUALA SELANGOR:A rubber glove factory owned by Kossan Rubber Industries caught firethis morning soon after its administrative staff reported for work.

Four fire engines rushed to the factory Perusahaan Getah Asas in Jeram after receiving a distress call at 10.27am.

The fire engines were from North Klang, Tanjung Karang, Kuala Selangor and Batu Arang.

Kossan Rubber Industries is one of the world’s renowned manufacturers of rubber gloves.

More to come

原来是火烧Kossan ,难怪它今天跌了几分钱。 ,难怪它今天跌了几分钱。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 6-5-2009 04:21 PM

|

显示全部楼层

|

听说kossan的手套厂被火烧掉,在巴生一带的。。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 13-5-2009 01:41 PM

|

显示全部楼层

产能有望增33% 高产尼品工业评级上修

2009/05/12 18:20:58

●南洋商报

由于高产尼品工业(KOSSAN,7153,主板工业产品股)将于今年下半年,将现有按年产能增加33%,使前景备受分析员唱好,遂将评级上修至“买入”,合理价格则从每股2.50令吉上修至4.00令吉。

马银行投资银行分析员指出,一旦该公司加入22条新生产线后,将可按月生产2亿只手套,或相等于按年22亿只。

“由于上述投资成本已计算在2008财年内,所以估计今明两年的资本开销,将会按年减少50至68%,至按年3500万令吉,主要是供维修与提升工作用途。有鉴于此,其净负债水平也将会随之下滑,至今年杪低于50%。”

分析员披露,尽管该公司的收益增长较同行落后,但该公司的收益却符合预期。

“不过,我们估计该公司的净利将会继续疲弱,这主要是其技术橡胶产品(TRP)受到经济放缓的冲击,减少了贡献所致。” |

|

|

|

|

|

|

|

|

|

|

|

发表于 16-5-2009 02:33 PM

|

显示全部楼层

高產尼品獲3840萬貸款建廠

大馬財經 即時新聞 2009-05-15 15:09

(吉隆坡)高產尼品(KOSSAN,7153,主板工業產品組)旗下獨資子公司獲國貿銀行借貸總值3840萬令吉貸款,此公司將提供企業擔保。

此公司發表文告說,這項借貸包括用來融資工廠建築與包裝複合的2740萬令吉期限貸款、貿易線1000萬令吉與外匯線100萬令吉。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 20-5-2009 11:43 PM

|

显示全部楼层

需求處跌勢,高產尼品首季業績料走軟

(吉隆坡20日訊)透過頂級手套和速伯瑪公佈的業績來看,膠手套需求處在下跌趨勢,因為全球客戶預期乳膠價格將走軟而減少訂單,所以分析員預測,即將公佈今年首季業績的高產尼品(KOSSAN,7153,主板工業股),其業績表現料將走軟,甚至低於他們的預測。

無論如何,從過往的紀錄來看,首季通常是高產尼品表現最差的一個季度,因為受到季節性因素影響,例如:農曆新年,以及2月份較短的工作天。

與此同時,基於廠房A(Plant A)的九條生產線因升級工作而停廠,所以該集團今年首季的產量,按季將下跌。

有鑑於此,聯昌國際投行分析員預測高產尼品首季生產約19億只手套,比前季的21億只少。

至於乳膠價格,今年首季則持平在每公斤4.13令吉,去年末季的價格為每公斤4.14令吉。

無論如何,分析員稱,膠手套業者都從令吉走軟中受益,皆因99%的手套銷量來自出口市場。再加上生產效率改善,分析員相信該集團的幅度已經稍微擴大。

此外,美國汽車市場放緩,造成高產尼品的技術樹膠產品(TRP)出口按年下挫30%,該公司的技術樹膠產品有60%是出口。

另一方面,分析員認為,手套的訂單將恢復正常,並且A(H1N1)型流感爆發使醫藥手套佔其產量的95%比重,接下來數個季度的需求量料將提升。

整體而言,基於季節性因素,以及手套需求自去年杪走入下跌趨勢,分析員預估高產尼品首季業績將疲軟,甚至低於其預測。該分析員預測其全年淨利為7170萬令吉。

儘管如此,分析員維持該股投資評級為「跑贏大市」,目標價格為4.40令吉,這主要是因為目前的手套訂單已經恢復正常水平,而且年初需求走軟的情況,相信將被新流感爆發所抵銷。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 21-5-2009 06:38 PM

|

显示全部楼层

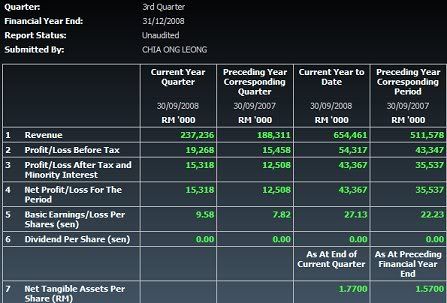

SUMMARY OF KEY FINANCIAL INFORMATION | 31/03/2009 |

| INDIVIDUAL PERIOD | CUMULATIVE PERIOD | | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | | 31/03/2009 | 31/03/2008 | 31/03/2009 | 31/03/2008 | | RM'000 | RM'000 | RM'000 | RM'000 | | 1 | Revenue | 202,372 | 199,942 | 202,372 | 199,942 | | 2 | Profit/(loss) before tax | 18,276 | 17,603 | 18,276 | 17,603 | | 3 | Profit/(loss) for the period | 14,146 | 14,023 | 14,146 | 14,023 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 14,146 | 14,023 | 14,146 | 14,023 | | 5 | Basic earnings/(loss) per share (sen) | 8.78 | 8.77 | 8.78 | 8.77 | | 6 | Proposed/Declared dividend per share (sen) | 0.00 | 0.00 | 0.00 | 0.00 |

|

|

|

|

|

|

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent (RM) | 1.9500 | 1.8600 |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 23-5-2009 06:49 PM

|

显示全部楼层

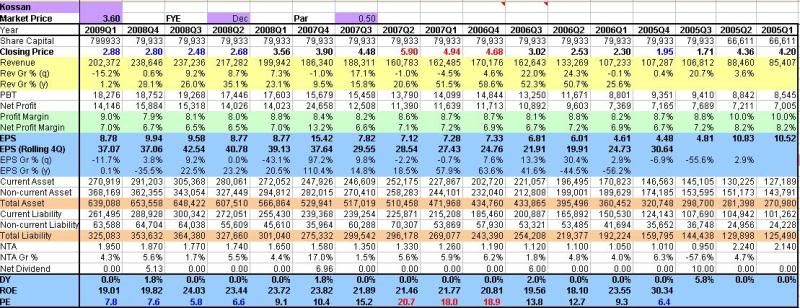

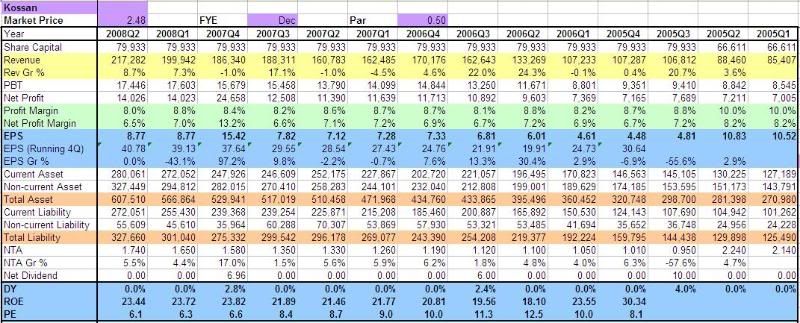

高产尼品工业 首季营业额微涨12%

2009/05/22 17:56:58

●南洋商报

(吉隆坡21日讯)高产尼品工业(KOSSAN,7153,主板工业产品股)首季营业额及税前盈利微幅增长。

高产尼品工业发布文告指出,该公司在截至今年3月31日止的首季内,营业额微增1.2%至2亿零237万2000令吉,前期为1亿9994万2000令吉。税前盈利则增加3.8%至1827万6000令吉,前期为1760万3000令吉。

该公司指出,考虑到橡胶工业制品业务的放缓,最新业绩表现符合管理层的预期。

展望未来,2009财政年将具挑战,尤其是橡胶工业制品业务。自2008年第四季放缓的汽车产品,则将继续放缓。

由于手套需求仍然殷切,该公司将继续致力维持其竞争优势,并继续注重在营运效率,以增强获利。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 23-5-2009 11:39 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 24-5-2009 12:29 AM

|

显示全部楼层

原帖由 DRAGONISM 于 23-5-2009 11:39 PM 发表

你好势力! 留个脚印!研究研究! |

|

|

|

|

|

|

|

|

|

|

|

发表于 27-5-2009 04:30 PM

|

显示全部楼层

在全部的手套股中,

怎么KOSSAN上的远远比其他的少的?? |

|

|

|

|

|

|

|

|

|

|

|

发表于 11-6-2009 05:12 PM

|

显示全部楼层

香港H1N1 OUTBREAK!

KOSSAN 收市起 +18仙!

刚好听到消息后,进了两张! |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

3138

3138  62

62