|

|

发表于 16-5-2016 01:53 AM

|

显示全部楼层

发表于 16-5-2016 01:53 AM

|

显示全部楼层

業務驅動‧威城盈利可增12%

2016-05-14 08:44

(吉隆坡13日訊)威城(VS,6963,主板工業產品組)一些原件設計製造之訂單潛在延緩,加上馬幣走強因素,2016財政年淨利平平,分析員料僅成長1%至1億3千397萬令吉。

同時,受原件製造業務(OEM)築底與擴展原件設計製造(ODM)業務驅動,預測下個財政年盈利可成長12%。

MIDF研究表示,威城受匯率波動的曝險度達25%,惟因客戶不斷增長可穩住核心盈利。

威城中國與印尼業務上財政年稅前虧損各760萬和360萬令吉,主要是產能使用率僅達40%,預期中國業務可止虧和印尼轉盈。

MIDF預計2017財政年威城盈利成長12%,在3大客戶即Keurig、Dyson和Zodia支援下可獲15億5千萬令吉營業額,淨利賺益則維持5至6%。暫無評級,目標價1令吉42仙。

股價:1令吉20仙

總股本:11億6千800萬股

市值:14億零200萬令吉

30天日均成交量:412萬股

最新季度營業額:5億零111萬3千令吉

最新季度盈虧:淨利2千750萬令吉

每股淨資產:74仙

本益比:8.61倍

周息率:3.97%

大股東:馬金龍(13.88%)(星洲日報/財經) |

|

|

|

|

|

|

|

|

|

|

|

发表于 22-5-2016 03:04 AM

|

显示全部楼层

積極開發新市場 威城工業力保雙位數成長

2016年5月20日

(吉隆坡20日訊)拒絕安于現狀,威城工業(VS,6963,主要板工業)未來將更積極探索新能源汽車電子組件和開發與生產,爭取公司業績保持在雙位數成長。

威城工業主席拿督馬金龍博士用金字塔來比喻一家公司的業績表現,當公司業績攀上金字塔頂端,空間就變小了,這時若不積極開發,未來承受的壓力將更大。

“所以我們不斷透過改變經營模式、售后服務和開發能力來拓展業務,以期取得雙位他接受《中國報》專訪時透露,隨著汽車產品改朝換代,未來將更注重智能化和安全性,所以威城工業日后將積極探索新能源汽車的電子組件和零部件的開發與生產。

綜觀當前經濟環境,馬金龍說,歐洲正處于蕭條期,反而看好亞洲經濟發展。

“因為有中國,所以亞洲區人口眾多、市場龐大,要是不把中國算在內,亞洲人口也相當于第2個中國,所以身在亞洲,地理環境對我們有利。”

最壞時期也有商機

不過,馬金龍認為在商場上打拼,免不了經歷競爭和起伏,但不可把大環境的好壞當作鬆懈的藉口,埋怨因為市場環境不好,所以業績也不好。

他說,行情好的時候,威城工業會力爭雙位數的業績成長,行情不好的時候,業績成長也不能低于個位數。

“亞洲市場那么大,我們的業務規模只佔不到1%,就算環境再不好,只要努力的去經營、去尋找新商機,環境根本不能影響到你。”

在馬金龍眼中,在最壞的時期也有最好的商機;在最好的時期,也有倒閉的公司。

向日本學管理

馬金龍本身原為安順人,1979年在新加坡創辦威城工業,后來因為新加坡勞工成本高漲,馬金龍便隨其他外商的腳步,將業務轉移至柔佛。

威城工業原本計劃于1997年上市大馬交易所,無奈當時遇上金融風暴,只好將上市計劃延至1998年。

憶起當初,馬金龍透露,他熬過金融風暴的方法,乃是向日本人的管理文化取經。

“日本人給我們的建議是,做就虧1毛,不做就虧1塊。”

本著這個精神和理念,他亦告誡公司管理層:“日子再苦還是要繼續奮鬥,因為坐著乾等,企業的生命線和生存能力只會消耗得更快。”

“在困難時刻繼續努力,不但可以少虧9毛,而且生存能力還提升了9倍。”【中国报财经】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 10-6-2016 03:51 AM

|

显示全部楼层

Type | Announcement | Subject | OTHERS | Description | INCORPORATION OF A WHOLLY OWNED SUBSIDIARY OF V S INTERNATIONAL VENTURE PTE. LTD., NAMELY GUARDIAN SOUTH EAST ASIA PTE. LTD. | 1. Introduction

The Board of Directors of V.S. Industry Berhad (“VSI” or “the Company”) wishes to announce that the Company’s wholly owned subsidiary, V S International Venture Pte. Ltd. (“VSIV”), a company incorporated in Singapore had on 3 June 2016 incorporated a wholly owned subsidiary, Guardian South East Asia Pte. Ltd. (“GSEA”).

2. Details of GSEA & Purpose for the Incorporation

GSEA is a company incorporated in Singapore with an initial paid up capital of USD500,000.00 for the purpose of undertaking the principal business activity in sales and distribution of driver safety products.

The directors of VSIV are also appointed as directors of GSEA and they are namely, Datuk Gan Sem Yam, Dato’ Gan Tiong Sia, Datin Gan Chu Cheng and Mr Ng Yong Kang who are also Directors of the Company and Mr Gan Pee Yong, the son of Datuk Gan Sem Yam.

3. Consideration

The investment in the share capital of GSEA and its incorporation expenses are financed by internally generated funds.

4. Effects of the Incorporation of GSEA

The incorporation of GSEA does not have any effect on the issued and paid-up share capital of VSI and the Substantial Shareholders’ Shareholding. The incorporation also does not have any material impact on the net assets, earnings and gearings of the VSI’s Group of Companies for the financial year ending 31 July 2016.

5. Directors’ and Major Shareholders’ Interests

Except for the common directorship of Datuk Gan Sem Yam, Dato’ Gan Tiong Sia, Datin Gan Chu Cheng and Mr Ng Yong Kang, who are the directors of VSIV and GSEA as disclosed in item 2 above, none of the other directors, substantial shareholders of VSI and/or persons connected with the directors or substantial shareholders of VSI has any interest, direct or indirect in VSIV and GSEA.

6. Statement by Directors

The Board of Directors of VSI is of the opinion that the establishment of GSEA by VSIV is in the best interest of the VSI Group. |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 29-6-2016 08:47 PM

|

显示全部楼层

发表于 29-6-2016 08:47 PM

|

显示全部楼层

本帖最后由 icy97 于 29-6-2016 09:30 PM 编辑

| 6963 VS V.S INDUSTRY BHD | | 3rd interim single tier dividend 0.8 sen |

| | Entitlement Details: | | Third interim single tier dividend of 0.8 sen per share |

| | Entitlement Type: | Interim Dividend | | Entitlement Date and Time: | 15/07/2016 05:00 PM | | Year Ending/Period Ending/Ended Date: | 31/07/2016 | | EX Date: | 13/07/2016 | | To SCANS Date: |

| | Payment Date: | 28/07/2016 |

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 29-6-2016 10:28 PM

|

显示全部楼层

本帖最后由 icy97 于 1-7-2016 05:47 PM 编辑

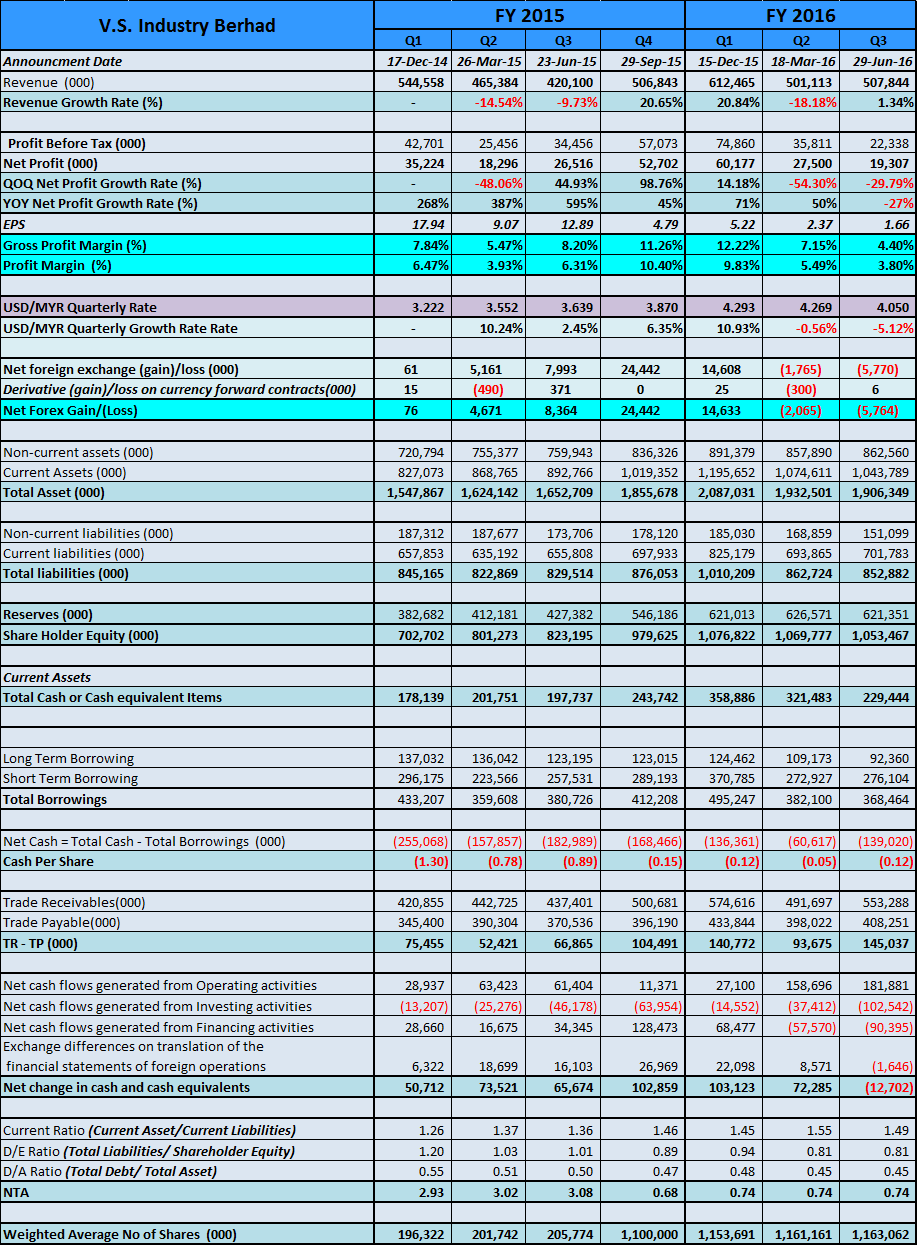

外汇亏损‧中国业务疲弱‧威城第三季净利跌27%

http://www.sinchew.com.my/node/1542126/

(吉隆坡29日讯)受到外汇亏损以及中国业务疲弱影响,威城(VS,6963,主板工业产品组)截至2016年4月30日止第三季净利下挫27.18%至1930万7000令吉。

不过,首9个月净利上升33.66%至1亿零698万4000令吉。

该公司第三季营业增长20.88%至5亿零784万4000令吉,首9个月营业额也成长13.38%至16亿2142万2000令吉。

该公司在初步报告指出,马币走强造成大马业务赚幅减少,印尼业务在主要客户增加订单下转亏为盈。至于中国市场,在销售增加之下亏损收窄。

管理层认为,大马营运环境仍维持强势表现,在固有的客户以及新客户的支持下,今年也会有令人满意的表现。

文章来源:

星洲日报‧财经‧2016.06.30

6963

| | Quarterly rpt on consolidated results for the financial period ended 30/04/2016 | | Quarter: | 3rd Quarter | | Financial Year End: | 31/07/2016 | | Report Status: | Unaudited | | Submitted By: |

|

|

| Current Year Quarter | Preceding Year Corresponding Quarter | Current Year to Date | Preceding Year Corresponding Period |

| 30/04/2016 | 30/04/2015 | 30/04/2016 | 30/04/2015 |

| RM '000 | RM '000 | RM '000 | RM '000 | | 1 | Revenue | 507,844 | 420,100 | 1,621,422 | 1,430,042 | | 2 | Profit/Loss Before Tax | 22,338 | 34,456 | 133,009 | 102,613 | | 3 | Profit/Loss After Tax and Minority Interest | 19,307 | 26,516 | 106,984 | 80,036 | | 4 | Net Profit/Loss For The Period | 17,761 | 23,864 | 104,559 | 75,276 | | 5 | Basic Earnings/Loss Per Shares (sen) | 1.66 | 2.58 | 9.23 | 7.95 | | 6 | Dividend Per Share (sen) | 0.80 | 1.20 | 3.10 | 2.40 |

|

|

| As At End of Current Quarter | As At Preceding Financial Year End | | 7 | Net Assets Per Share (RM) |

|

| 0.7400 | 0.6800 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 29-6-2016 10:30 PM

|

显示全部楼层

本帖最后由 icy97 于 29-6-2016 10:37 PM 编辑

【威坠城落 Part 2】- VS(6963)盈利YOY下跌27%,未来挑战重重!

Wednesday, June 29, 2016

http://harryteo.blogspot.my/2016/06/1296-part-2-vs6963yoy27.html

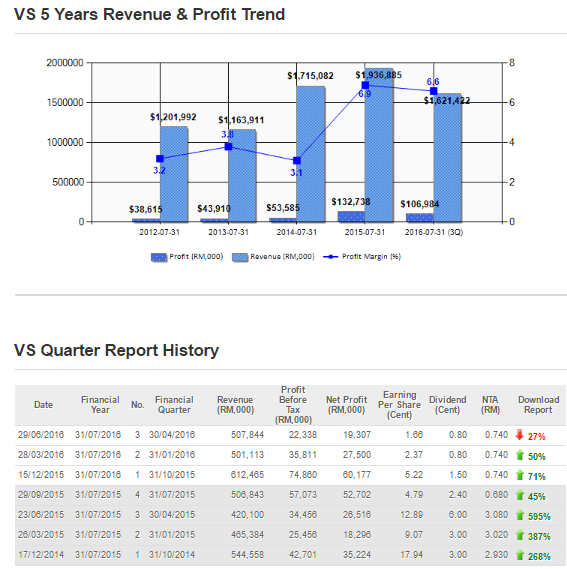

6月13日的时候笔者曾经分析过VS这家公司,当时觉得在美金走低的情况下,主要依靠外汇盈利的VS应该会迎来非常难看的一个季度。因为之前同是出口股的LATITUD, GTRONIC, KAREX,FLBHD等公司都蒙受大笔的外汇亏损。今天业绩出炉后,虽然营业额YOY进步了21%,但是盈利却下跌了整整27%,而且这也是最近6个季度里最差的一个季度。

以下是VS最近几个季度的业绩比较,大家可以参考参考。

- VS的盈利YOY下跌了27%,QOQ更是下跌了29.79%。而Net proft margin也盈利最近两年最差的一个季度,只有3.80%。

- 主要原因是因为这个季度的外汇下跌了5.12%,而外汇也从去年同期的8.364 mil外汇盈利变成了今天的5.764 mil外汇亏损,足足有14 mil的差距。

- 假设排除外汇的因素,这个季度的Operating profit, PBT将会是28.102 mil,而去年同期排除外汇盈利的PBT将会是26.092 mil。

- 不过股市一个有借有还的地方,去年因为美金大起而赚取大笔外汇盈利,今年也因为美金下跌而蒙受外汇亏损,所以公司的营业额以及产线增加才是王道。

- 公司的Cash从321.483 mil减低到229.444mil,而Total Borrowing也从382.1 mil减少到368.464 mil。

- 但是Total cash - Total Borrowing却从 - 60.617 mil增加到 - 139.02 mil,现金流也变成了Negative。

- 所以盈利的下滑也导致了现金流变得不是那么理想,FY2016的最后一个季度VS可说是挑战重重。

上图我们可以看到VS的Profit Margin从去年的6.9%下跌到现在的6.6%。假设公司在下个季度不能达到25 mil的Net profit,FY2016将会迎来盈利负增长的风险。

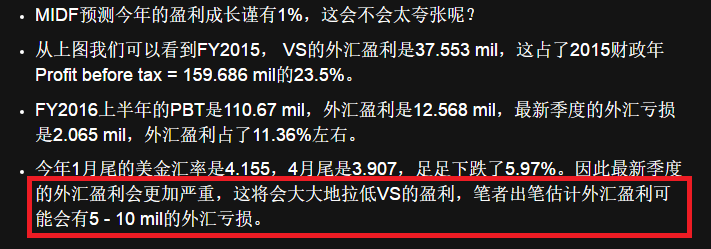

FY2015前3个季度的外汇盈利是13.111 mil,而FY2016却只有6.804 mil,因此今年盈利减少其实只是把去年赚到的外汇盈利吐出来而已。而在这个季度的Quarter report里,公司把盈利下跌的主要原因完全推到美金走跌以及外汇亏损的身上,但是一点都没有提出改善的方式。

而在Prospect里公司说Operational environment remain strong in Malaysia,那就要看看VS在FY2016可否交出进步的盈利了。

之前笔者在6月13日的文章中曾经说过,

【威坠城落??】- 浅谈VS( 6963), 2016年股价下滑20.38%,外汇亏损陆续有来??

美金下跌会导致VS的外汇亏损激增,当时预测的外汇盈利是5-10 mil,而我的乌鸦嘴也说中了。虽然VS现在的PE只有8.76,但是公司公司下个季度将会挑战重重,因此明天可能会迎来一轮抛售潮。

因此大家想要捞底的时候一定要三思而后行,毕竟GTRONIC以及LATITUD的惨况还历历在目。

以上纯属分享,买卖自负。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 30-6-2016 05:10 PM

|

显示全部楼层

本帖最后由 icy97 于 30-6-2016 05:32 PM 编辑

VS: Earnings dropped

Thursday, June 30, 2016

http://nexttrade.blogspot.my/2016/06/vs-earnings-dropped.html

Result Update

For QE30/42016, VS's net profit dropped by 30% q-o-q or 27% y-o-y to RM19 million while revenue rose 1% q-o-q or 21% y-o-y to RM508 million. VS's PBT dropped q-o-q due to lower gross profit margin resulting from weakening of USD against MYR.

Table: VS's last 8 quarterly results

Chart 1: VS's last 45 quarterly results

Valuation

VS (closed at RM1.19 yesterday) is trading at a trailing PE of 8.5 times (based on last 4 quarters' EPS of 14.04 sen). At this PER, VS (a cyclical stock) is deemed fairly valued.

Technical Outlook

VS has been trading sideways since it broke below its 21-week SMA line in January. The stock is supported by the horizontal line at RM1.10.

Chart 2: VS's weekly chart as at June 30, 2016_11.00am (Source: ShareInvestor.com)

On the monthly chart, VS seems to have peak. MACD has crossed below the MACD signal line while the momentum is easing back.

Chart 3: VS's monthly chart as at June 30, 2016_11.00am (Source: ShareInvestor.com)

A different view can be seem when we put the 10-year monthly chart side-by-side with the profits chart. The stock peaked when earnings peaked. Earnings for the current cycle appear to have peaked. Thus it is likely that share price would also have peaked.

Chart 4: VS's 10-year monthly chart and profits chart (Source: ShareInvestor.com)

Conclusion

Based on weaker financial performance, a potential peak in earnings and the transitioning from uptrend to sideways in the technical outlook, I would rate VS as a SELL INTO STRENGTH.

Note:

In addition to the disclaimer in the preamble to my blog, I hereby confirm that I do not have any relevant interest in, or any interest in the acquisition or disposal of, VS.

|

|

|

|

|

|

|

|

|

|

|

|

发表于 30-6-2016 09:40 PM

|

显示全部楼层

本帖最后由 icy97 于 30-6-2016 09:58 PM 编辑

负债改善‧销售增加‧威城全年业绩可达标

http://www.sinchew.com.my/node/1542364/

(吉隆坡30日讯)威城(VS,6963,主板工业产品组)最新业绩符合预期,同时负债有所改善,分析员认为在销售增加和使用率提升下,该公司全年盈利可达标。

MIDF研究表示,威城在2016财政年首9月净利扬升33.7%至1亿零680万令吉,相等于该行全年财测的79.9%和市场平均财测的73.5%。

净利改善是由于营收增长13.4%、更佳赚幅、营运成本稳定、低利息开销和低有效税率。该公司使用出口相关税务奖掖,令缴税率降低。

该公司的负债从2015财政年杪的4亿1220万令吉降低至4月杪的3亿6850万令吉,因此资产负债表获得改善,负债比从2015财政年杪的0.22倍降低至4月杪的0.16倍。

威城印尼子公司转亏为盈,首9月税前盈利共479万令吉,去年同期为亏损332万令吉,中国业务也取得278万令吉税前盈利,前期为亏损445万令吉。

由于使用率改善,该集团的印尼子公司全年将可获利,以及中国业务将可达到收支平衡。这两家子公司表现改善,将令威城2016财年税前盈利增强约6%。

MIDF研究未给予该股评级,但设定1令吉42仙合理价,这是根据威城2017财年每股盈利12.93仙和11倍本益比估值。由于销量增加和使用率更佳,该行相信威城处于正轨以达致其核心营运盈利。

文章来源:

星洲日报‧财经‧报道:李勇坚‧2016.06.30

|

|

|

|

|

|

|

|

|

|

|

|

发表于 9-7-2016 01:55 AM

|

显示全部楼层

威城股价具27%上扬空间

2016年7月9日

分析:JF APEX证券

目标价:1.50令吉

最新进展

受令吉兑美元汇率回升和市场对出口股的抛售压力影响,威城(VS,6963,主板工业产品股)今年以来的股价下跌约25%。

威城的基本面仍相当稳健,截至2015财年的5年营业额年均复增达19%,以及5年净利年均复增为40%。

行家建议

尽管股价遭受卖压,这家电子制造服务(EMS)公司的商业模式具弹性,仍可支撑业务增长。

展望未来,威城可望获得主要客户戴森(Dyson)的更多订单,预计从2017财年开始的3至5年内,每年可获约3亿令吉的新订单。

这可推高威城的2017财年盈利增长12.6%,以及2018财年盈利增10.8%。

同时,该公司在中国和印尼的业务预计转盈,或可推高核心净赚幅,从2015财年的5.4%,增至2016至2018财年的平均6.5至7%。

基于该股近日趋向疲弱,而建议投资者累积该股;相比1.50令吉的目标价,该股具有27%的上扬空间。

威城的股息派发也相当具吸引力,估计可在本财年派息每股4.8仙,以及2017财年派息6仙,这相等于4至5%的周息率。

【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 26-7-2016 01:24 AM

|

显示全部楼层

本帖最后由 icy97 于 26-7-2016 03:03 AM 编辑

6000万购NEP控股20%

威城进军滤水机业务

2016年7月25日

(吉隆坡25日讯)威城(VS,6963,主板工业产品股)宣布以总值6000万令吉,收购NEP控股20%股权,借此进军滤水机生产业务。

威城今日发表文告,已与NEP控股和该公司掌舵人林进活签约,将分2阶段,认购NEP控股20%股权或25万1451股。

根据文告,第一阶段是以3000万令吉,认购NEP控股11万1756股;过后的6个月内,满足了合约条件后,再以3000万认购额外13万9695股。

威城解释,目前认股计划已完成第一阶段,持有NEP控股10%股权。一旦完成第二阶段,NEP控股将成为该公司联号公司,财务贡献也将入账威城。

盈利担保4000万

NEP控股旗下有著名的“钻石”(Diamond)滤水系统品牌;截至今年6月底未审核财报,净利达2910万令吉,营业额达1亿8540万令吉。

同时,林进活也给予威城截至明年6月底财年内,NEP控股将贡献达4000万令吉的盈利担保。若无法达标,作为NEP控股大股东林进活,将填补有关差价。

威城指出,上述收购价等于NEP控股7.5倍的本益比,比上市消费产品股的本益比低。

另外,威城董事经理拿督颜森炎通过文告说,该公司稳健且有能力的研发团队,可成为NEP控股产品的原厂设计制造(ODM),助后者开发新产品。

同时,NEP控股可利用威城在大马、中国和印尼的生产设备,提升生产效率和数量,以进军新市场。

威城将通过内部资金和银行贷款,完成上述收购活动。截至今年4月底,公司负债率低至0.2倍,现金达2亿2940万令吉,无需发新股筹资。

颜森炎还说:“NEP控股有积极的拓展计划,威城有能力助该公司实现计划,结合双方的专长,将形成庞大的合作关系。”

他还预计,NEP控股将为公司截至2017年7月底财年内贡献盈利。【e南洋】

Type | Announcement | Subject | OTHERS | Description | PROPOSED SUBSCRIPTION OF UP TO 251,451 NEW ORDINARY SHARES OF RM1.00 EACH IN NEP HOLDINGS (MALAYSIA) BERHAD (NEP) (SUBSCRIPTION SHARES), REPRESENTING UP TO 20.0% OF THE ENLARGED ISSUED AND PAID-UP SHARE CAPITAL OF NEP FOR A TOTAL CASH CONSIDERATION OF UP TO RM60,000,000 (PROPOSED SUBSCRIPTION) | The Board of Directors of VSIB wishes to announce that on 25 July 2016, VSIB entered into a conditional subscription agreement with NEP and Lim Chang Huat (“Subscription Agreement”) to subscribe for up to 251,451 Subscription Shares, representing up to 20.0% of the enlarged issued and paid-up share capital of NEP, for a total cash consideration of up to RM60,000,000.

Please refer to the attached appendices for the details of the Proposed Subscription. |

http://www.bursamalaysia.com/market/listed-companies/company-announcements/5156345

|

|

|

|

|

|

|

|

|

|

|

|

发表于 27-7-2016 01:04 AM

|

显示全部楼层

威城

入股NEP有利可图

2016年7月27日

分析:JF APEX证券行

目标价:1.50令吉

最新进展:

威城(VS,6963,主板工业产品股)宣布以总值6000万令吉,收购NEP控股20%股权或25万1451股,借此进军滤水机生产业务。

NEP控股旗下有著名的“钻石”(Diamond)滤水系统品牌。

行家建议:

我们对购股计划感到正面,相信威城在中长期里可取得协同利益,因为NEP已成为威城的原厂设计生产的客户。

我们相信,NEP在中国能达到销售目标,加上已委任海尔集团(Haier)经销高端滤水器产品,专攻一级城市,因此,身为合约制造商的威城,也将从中受惠。

威城预测,在首两年能从NEP手中获得2亿令吉的制造营业额;假设每年平均1亿令吉订单,及5%净赚幅,意味着从2017财年起,每年可取得500万令吉净利。

此外,威城也能够透过股权户头,纳入已成为联号公司的NEP的业绩,在2017和2018财年保守估计分别可取得400万和800万令吉的净利。

整体来说,威城在2017和2018财年的净利,将会因而提高5至6%。

【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 3-8-2016 01:41 AM

|

显示全部楼层

威城获1亿滤水机订单

2016年8月3日

(八打灵再也2日讯)电子制造商威城(VS,6963,主板工业产品股)获NEP控股的1亿令吉订单,以生产滤水机。

威城在上周宣布以总值6000万令吉,收购NEP控股的20%股权,成为该公司的大股东之一。

这项合约是制造“钻石”(Diamond)滤水系统,合约期限为12个月。

威城董事经理拿督颜森炎向《星报》表示:“我们将协助NEP控股的未来增长。”

不增持NEP股权

威城在大马、印尼以及中国拥有足够的制造产能,可协助NEP控股的扩展计划,以进入新市场。

“NEP控股在台湾和韩国有供应商,但不足以推动该公司的增长,所以我们来协助该公司。”

颜森炎表示,这项收购估值具有吸引力,因NEP控股在2016财年取得15.7%的高赚幅。

他说,根据FHMH企业顾问公司进行的独立估值报告,在马交所上市的消费品公司是以13到32倍的本益比交易。

FHMH估计NEP控股的合理价位于3.58亿令吉至4.77亿令吉之间。

颜森炎还说,目前威城并没打算增持NEP控股的股权,而会专注在集团与NEP控股的伙伴关系。【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 17-8-2016 02:38 AM

|

显示全部楼层

本帖最后由 icy97 于 17-8-2016 04:22 AM 编辑

为大客户制造新款咖啡机

威城获3.27亿合约

2016年8月17日

(吉隆坡16日讯)威城(VS,6963,主板工业产品股)宣布,获颁价值8200万美元(约3亿2675万令吉)的合约,制造新的咖啡机款式给现有主要客户。根据合约,威城将会设计和制造新的咖啡机款式,而该名客户则会在未来3年购入一定最低数量,总值达8200万美元。

该公司预计,从明年1月开始大量生产新咖啡机,这将对截至明年7月31日财年净利带来贡献。

值得一提的是,这是威城制造的首个完整原厂设计制造(ODM)的咖啡机款式,客户已给予公司首18个月的独家制造权。

威城董事经理拿督颜森炎表示,这对公司而言是重大的里程碑,该名客户是北美洲著名的个人饮料系统公司品牌,每年营业额达数十亿美元。

价值链逐渐提升

因此,他认为,客户要公司全面设计一款咖啡机,反映出对公司的能力和素质有信心。

“威城在价值链上逐渐提升,成为ODM生产商,而不只是当一名代工生产商,这有助我们与客户加强关系。”

他说,实际上,公司能力强大的研发团队,目前为部分客户进行设计、成型(Prototyping)及测试工作。

“反过来,我们则获得制造订单,部分是独家制造。因此,这对我们而言,是一项双赢合作。”【e南洋】

Type | Announcement | Subject | OTHERS | Description | Signing of an Addendum to Contract Manufacturing Agreement | The Board of Directors of V.S. Industry Berhad (“V.S. Industry”) is pleased to announce that on 10 August 2016, a wholly owned subsidiary company V.S. Plus Sdn Bhd (“V.S. Plus”), entered into an addendum to contract manufacturing agreement (“Addendum”) with an existing major customer to design and manufacture a new model of coffee brewer for a minimum contract value of USD82 million within a period of three years. The new coffee brewer is the first fully designed model by V.S. Plus for the customer (“Original Design Manufacturing”), and accordingly, V.S. Plus has been granted exclusive manufacturing rights for the first 18 months. The production is scheduled to commence from January 2017. The Board expects the Addendum to contribute positively to the Group’s financial year ending 31 July 2017.

None of the directors and/or major shareholders of the Company or persons connected to them have any interest, direct or indirect, in the new contract awarded. |

http://www.bursamalaysia.com/market/listed-companies/company-announcements/5177077

|

|

|

|

|

|

|

|

|

|

|

|

发表于 18-8-2016 04:00 AM

|

显示全部楼层

获3.28亿新合约.财测上调.威城有望重估

(吉隆坡17日讯)威城(VS,6963,主板工业产品组)取得新咖啡机制造合约,并首度为客户提供设计服务,提升价值链动作获分析员大力唱好,同时重新评估催化因素浮现,为公司前景增添更多亮点,上调2017和2018财政年净利目标8.5至9%。

威城接获总值8200万美元(约3亿2800万令吉)咖啡机制造合约,让艾毕斯研究备感惊喜,这是威城首次为客户量身定制新机型,相信该公司将可取得更高的赚益,净赚益料超过7%。

“相关合约将在2017年1月投产,我们相信将为2017财政年带来6400万令吉营业额和450万令吉净利,但2018财政年营业额和净利效益将全面爆发,分别达到1亿零900万令吉和760万令吉。”

设Dyson吸尘机组装线受看好

有鉴于此,艾毕斯研究上调威城2017和2018财政年净利目标8.5至9%,达到1亿7760万令吉和2亿1060万令吉,但调低2019财政年净利目标2.6%至1亿3220万令吉。

投资前景方面,肯纳格研究认为威城已浮现新重估催化因素,其中为Dyson吸尘机设立成品组装(Box Build)生产线令人惊喜,预计整个生产线将在2017财政年初量产。

“这个新生产线每周最高产能达2万单位,每年可望带来额外4亿令吉营业额,同时管理层也暗示短期有望取得更多合约,集团恐需加设2条生产线。”

该行补充,虽然威城今年6月面对新咖啡机出货延宕问题,但相关问题已经解决,未来集团还将为客户生产新咖啡机,有望推高全年出货量至300万台。

至于威城建议以6000万令吉认购NEP控股的20%股权,肯纳格研究相信整项交易正面,主要是相关计划不仅将为公司带来新制造收入,同时其估值也比领域平均为低,而NEP也将为2017财政年提供4000万令吉盈利担保,以及NEP净利赚益相对较高。

整体来看,肯纳格研究看好新重估催化因素可能带动威城2年净利取得13%的复合年均增长率(CAGR),因此给予“短线买进”评级,目标价1令吉73仙。

文章来源:

星洲日报‧财经‧报道:洪建文 ‧2016.08.17 |

|

|

|

|

|

|

|

|

|

|

|

发表于 29-8-2016 08:04 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 3-9-2016 03:14 PM

|

显示全部楼层

本帖最后由 icy97 于 4-9-2016 01:21 AM 编辑

威城集团 VS - 子公司盈利警告【PROFIT WARNING】

Author: RicheHo | Publish date: Sat, 3 Sep 2016, 02:51 PM

http://klse.i3investor.com/blogs/rhinvest/103650.jsp

早前在9/2闭市后,VS发出了一份通告,标题为“子公司威城国际【V.S INTERNATIONAL GROUP LIMITED】所发出的盈利警告”。盈利警告【PROFIT WARNING】在香港是较为常见的动作,主要是上市公司向投资者发出的警告声明,警告预测公司的盈利将比上期出现大幅度倒退,甚至亏损。投资者在买卖该公司股票时应审慎行事。

目前,VS直接拥有威城国际,简称VSIG,43.7%的股权,也是其直属子公司。因此,VSIG所赚取的盈利会依据股权纳入VS的财务表现和业绩。举个例子,假设VSIG在FY16的税后盈利是RM10m。VS将纳入RM4.37m (43.7%) 的盈利进账。

VSIG是一家提供综合性制造服务的企业,主要从事模具设计和制造,生产注塑产品和电子装配组件。VSIG近年的财务表现都不是很理想。它在FY14和FY15面临亏损,分别亏了HKD25.7m (RM13.5m) 和HKD28.3m (RM14.9m) 。因此,VSIG早前所发出了盈利警告通告,是预测其FY16的亏损会大幅度扩大。

VSIG早在2015年2月签署一份有条件买卖协议,以收购【CADRE PROJECT DEVELOPMENT】20%的股权。这家公司在内蒙古拥有一家太阳能发电站。但是,基于无法达成协议,这宗收购已经终止。目前,VSIG正在商讨取回早前所缴上的HKD42.5m (RM22.4m) 定金,而卖方也提议将定金退还,并附上5%的按年利息。

尽管收购的定金预计可被索回,但是VSIG却选择对这定金作出账面上减值【IMPAIRMENT】动作。这主要因为管理层认为应该以更谨慎和保守的观念去看待这项定金索回。简单来说,管理层认为这项定金仍然有潜在的风险无法被取回。因此,当作出减值动作后,VSIG的账面开销必须纳入这笔HKD42.5m的定金。

以VS在VSIG的43.7%股权来计算,这笔将被纳入VS账面的定金减值亏损将高达RM9.79m。以VS的1.176b股数来推算,这将会是每股0.83 cent的减值亏损。VS在通告里所提起的潜在盈警影响是每股0.85 cent,和本专页算出的有小差别,应该是使用的外汇利率稍微不一样。这影响看似很严重,但值得一提的是,一旦VSIG成功索回这一笔定金,这项减值动作将会被复原。到时,一切就好像什么事都没发生过。

浅谈VS的近况。在过去的7月和8月份,VS从新客户 NEP集团手上获得每年价值RM100m的生产滤水机合同。VS也从现有客户手上获得价值USD82m的新款咖啡机制造合同。这些合同的贡献预计会在FY17Q1开始反映在VS的业绩,也就是2016年12月公布的业绩。此外,VS早前提议收购NEP集团的20%股权。目前还有10%股权收购未完成。NEP集团也担保其FY17的盈利将不少过RM40m。收购完成后,VS最少将在FY17从NEP集团获得RM8m的盈利贡献,也就是平均一个季度RM2m的盈利。

目前,所有利好因素只会在FY17之后才开始反映。因此,对于VS即将在9月份发布的FY16Q4业绩,本专页对此有所保留,预计VS在扣除减值亏损后,其税后盈利将处在RM10-20m之间。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 4-9-2016 06:20 AM

|

显示全部楼层

本帖最后由 icy97 于 4-9-2016 07:44 PM 编辑

威鋮子公司就减值发出盈警

By Sangeetha Amarthalingam / theedgemarkets.com | September 2, 2016 : 8:28 PM MYT

(吉隆坡2日讯)威鋮集团(V.S. Industry Bhd)持股43.7%的香港上市子公司威鋮国际集团(V.S. International Group Ltd)向投资者发出盈利警告,指截至7月31日止2016财政年可能因减值拨备,而蒙受亏损。

威鋮国际今日向香港交易所报备时警告,该集团预计2016财年的亏损较2015财年显著提高,主要是由于为收购内蒙古自治区太阳能发电厂20%股权,而支付的定金提出减值拨备。

威鋮指出,由于未能履行一些条件,该协议已经失效,而威鋮国际一直与卖家针对退还定金事宜进行洽商。

“威鋮国际随后在8月31日,与卖家及其他相关方就定金退还签署和解协议。根据该协议,卖家应在11月30日之前,向威鋮国际退还支付的定金,金额为4250万港元(2250万令吉),连同5%利息。”

威鋮董事经理拿督颜森炎在文告指出:“我们还在追讨退款。然而,为了反映我们对此事的审慎,我们决定在此期间提出减值拨备。”

“更重要的是,我们想重申,减值影响仅限于对2016财年的财务表现。我们仍专注于发展电子制造业务,并且对集团未来前景持乐观态度。”

基于在威鋮国际的43.7%有效股权,威鋮指出,减值对威鋮集团截至7月杪第四季的潜在影响估计是980万令吉,或每股0.85仙。这是根据管理层的初步评估,并未经集团外部审计师审核或评估。

(编译:陈慧珊)

Type | Announcement | Subject | OTHERS | Description | ANNOUNCEMENT OF PROFIT WARNING BY THE COMPANYS SUBSIDIARY, V.S. INTERNATIONAL GROUP LIMITED (VSIG) | The Board of Directors of V.S. Industry Berhad (“VS”) wishes to inform the Exchange that the Company’s subsidiary, V.S. International Group Limited (“VSIG”) which is listed on the Stock Exchange of Hong Kong Limited has made a Profit Warning announcement on 2 September 2016 in relation to its 20% investment in the issued share capital of Cadre Project Development Company Limited pursuant to a conditional Sale and Purchase Agreement dated 5 February 2015 (“Profit Warning”).

The Profit Warning does not have any effect on the issued and paid-up share capital of VS and the Substantial Shareholders’ Shareholding and is not subject to the approval of the shareholders of VS and of any other authorities.

The Profit Warning does not have any material impact on the Net Assets and gearings of the VS’s Group of Companies. However, the potential adverse impact of the Profit Warning on the earnings of the VS’s Group of Companies would be 0.85 sen per share for the fourth quarter ended 31 July 2016.

Please refer to the attached announcement on the Profit Warning made by VSIG on 2 September 2016 for further details. |

http://www.bursamalaysia.com/market/listed-companies/company-announcements/5196465

|

|

|

|

|

|

|

|

|

|

|

|

发表于 6-9-2016 03:20 AM

|

显示全部楼层

本帖最后由 icy97 于 6-9-2016 03:57 AM 编辑

子公司购内蒙太阳能光伏电站告吹

威城净利损失980万

2016年9月6日

(吉隆坡5日讯)威城(VS,6963,主板工业产品股)香港上市子公司威城国际集团(VSIG),收购中国内蒙古太阳能光伏电站工程20%股权失败,因此划出减值拨备并发出盈利预警。

威城上星期五发表文告,威城国际集团对上述事件进行减值拨备后,2016财年的净亏损比2015财年还要高;此外,这笔拨备也冲击母公司威城的盈利,数额达980万令吉。

不过,根据文告,威城国际集团已于8月31日,与卖家和相关单位签署和解协议。后者必须在11月30日或之前,偿还高达4250万港元(约2250万令吉)的定金和5%利息。

受到负面消息冲击,威城今日一开市即跌7仙或4.93%,报1.35令吉。

此后,威城全日走跌,闭市时报1.35令吉,跌7仙或4.93%,成交量有1852万6200股股。

威城文告指出,持股43.7%的威城国际集团,因收购内蒙古太阳能光伏电站工程20%股权失败,对定金进行减值拨备,进而引致2016财年盈利预警。

该公司指出,收购蒙古太阳能光伏电站工程股权协议,因无法满足先决条件所以失效。

追讨定金 减值拨备

尽管已签署和解协议,威城国际集团还是采取谨慎和保守的手法来应对,因此进行减值拨备。

威城董事经理拿督颜森炎通过文告指出:“我们肯定还在追讨该笔定金。但为了谨慎,我们决定减值拨备。”

他重申:“更重要的是,这笔减值拨备仅会冲击我们2016财年的表现。未来,我们将继续专注发展电子制造业务,公司前景乐观。”

他还说,该公司上2月,还获得了每年总值1亿令吉的新合约,且近期内料由更多新订单,都将对公司下财年其贡献盈利。

订单充裕前景乐观

针对威城的盈利预警,分析员认为,属于单次减值且有可能重新入账,所以该公司前景仍然乐观,纷纷维持评级与目标价格。

兴业研究分析员指出,由于上述减值属于非经常亏损,因此,不会冲击威城2016财年的核心净利预测。

即使有单次减值亏损,该行分析员对该公司仍乐观,因为威城料从NEP控股与海尔集团(Haier)合作关系中,获得新制造业务收入来源,每年约值1亿令吉。

戴森增加订单

尽管太阳能光伏电站计划告吹,分析员呼吁投资者做好准备,迎接威城令人振奋的2017财年财务表现,尤其来自戴森(Dyson)的订单加大了。

MIDF投资研究也认为,这单次冲击不会影响该公司未来核心营运。

【e南洋】

财报预警一次过损失.威城前景仍看俏

2016-09-05 17:08

http://www.sinchew.com.my/node/1564372/

|

|

|

|

|

|

|

|

|

|

|

|

发表于 28-9-2016 06:32 PM

|

显示全部楼层

本帖最后由 icy97 于 3-10-2016 01:27 AM 编辑

减值损失拖低威鋮末季净利79%

By Gho Chee Yuan / theedgemarkets.com | September 28, 2016 : 8:28 PM MYT

http://www.theedgemarkets.com/my/article/减值损失拖低威鋮末季净利79?type=新闻

(吉隆坡28日讯)威鋮集团(V.S Industry Bhd)末季净利暴跌79.2%至1094万令吉,或每股0.94仙,同期净赚5270万令吉或每股4.79仙。

该集团表示,末季净利暴跌主要归咎于其他投资的减值损失(762万令吉),以及支付2177万令吉的定金,用以收购内蒙古自治区一家太阳能发电厂的20%股权。

威鋮2016财政年末季(截至今年7月31日止)营业额按年下跌9.3%至5亿5420万令吉,同期录得5亿684万令吉。

同时,该集团献议,派发每股0.8仙的终期股息。

纵观2016财年的业绩表现,威鋮净利跌11.2%至1亿1793万令吉,或每股10.15仙,同期则净赚1亿3274万令吉或每股12.88仙,归因于一次性减值损失。

全年营业额共计21亿8000万令吉,同期报19亿4000万令吉,涨幅为12.4%,因大部分主要客户的销售订单增加所致。

威鋮表示,这三个市场均录得较高的营业额增长,其中大马为12.1%、印尼(47.3%),以及中国(7.5%)。

“大马依然为我们贡献最多营业额,占集团营业额的69%,其次为中国(26%),以及印尼(5%)。”

威鋮董事经理拿督颜森炎表示,与2015财年相比,集团2016财年接获更多订单,由此也显示其客户也因他们的产品而销路畅旺。

“鉴于我们的客户维持他们的销售增长,而作为原始设备制造商(OEM)及原始设计制造商(ODM)的我们肯定也从订单流增加中受益。”

展望未来,颜森炎乐观看好该集团的前景。

“在这一年里,我们已成功接获一些大订单,如价值8200万美元的合约,负责生产全由我们设计的新咖啡机。”

他补充,威鋮也攫获一项生产滤水相关产品的订单,订单价值为每年最少1亿令吉。

“我们也包揽一项生产新款空气净化机的合约,这也是一项ODM产品。这些合约将从2017财年开始为集团的盈利带来进账。”

(编译:倪嫣鴽)

SUMMARY OF KEY FINANCIAL INFORMATION

31 Jul 2016 |

| | INDIVIDUAL PERIOD | CUMULATIVE PERIOD | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | 31 Jul 2016 | 31 Jul 2015 | 31 Jul 2016 | 31 Jul 2015 | $$'000 | $$'000 | $$'000 | $$'000 |

| 1 | Revenue | 554,204 | 506,843 | 2,175,626 | 1,936,885 | | 2 | Profit/(loss) before tax | 8,857 | 57,073 | 141,866 | 159,686 | | 3 | Profit/(loss) for the period | -321 | 50,189 | 104,238 | 125,465 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 10,944 | 52,703 | 117,928 | 132,739 | | 5 | Basic earnings/(loss) per share (Subunit) | 0.94 | 4.79 | 10.15 | 12.88 | | 6 | Proposed/Declared dividend per share (Subunit) | 0.80 | 2.40 | 4.70 | 4.80 |

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent ($$) | 0.7500 | 0.6800

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 30-9-2016 03:19 AM

|

显示全部楼层

威铖

4利好催化业绩

2016年9月30日

分析:JF APEX证券

目标价:1.75令吉

最新进展

虽然威铖(VS,6963,主板工业产品股)截至7月31日末季,净利大跌79.2%至1094万4000令吉;但该公司仍建议派息0.8仙。

同期营业额则涨9.3%,报5亿5420万4000令吉。

累计全年,威铖净利滑落11.1%至1亿1792万8000令吉;营业额增长12.3%,报21亿7562万6000令吉。

行家建议

威铖全年净利表现低于预期,仅占我们全年预测的90%,以及市场预测的87%,主要归咎于需拨出2940万令吉的减值拨备。

威铖的海外业务预计可持续获利,主要获得NEP控股的“钻石”(Diamond)滤水系统,以及原厂设计制造商(ODM)空气净化器的订单支撑。

该股的潜在催化剂包括良好的核心净利增长、戴森(Dyson)订单大、电子制造服务(EMS)商业模式更灵活,以及2017财年超过4%的周息率预测。

现阶段维持威铖的“买入”评级,目标价为1.75令吉。

【e南洋】 |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

3671

3671  142

142