|

|

发表于 23-12-2009 12:31 AM

|

显示全部楼层

发表于 23-12-2009 12:31 AM

|

显示全部楼层

自己最近详细研究了它,不过以英文来写。大家见谅 http://mystockfolio.blogspot.com ... e-indepth-view.html

买入价RM3.84.当初开始买于2008,自己第一个股票。其间起跌,最近才再买入。各位买入的朋友是否很多都没有耐心了呢?因为这股真的很闷,没有像其他那样不断被追高。大家就耐心等待吧。相信很快的,它的价值就会被释放出来了,到时候可能你要买都买不到。股票流通低是它的问题根源。如果管理层决定回馈股东话,应该会渐渐释放股权。到时候,马来西亚股 王随时是它。因为它undervalue了20年。RM3.86 去到RM20很难相信吧。我也是。大家共勉之吧。希望到时候大股东不要privatise就好了。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-12-2009 01:55 AM

|

显示全部楼层

|

他在香港的keckseng也是类似情形,股价其实是被压低了。许多小股东都吵为何不派发高息。。。。。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-12-2009 09:01 AM

|

显示全部楼层

自己最近详细研究了它,不过以英文来写。大家见谅

买入价RM3.84.当初开始买于2008,自己第一个股票。其 ...

slutodomo 发表于 23-12-2009 12:31 AM

有这么厉害吗?

|

|

|

|

|

|

|

|

|

|

|

|

发表于 23-12-2009 09:42 AM

|

显示全部楼层

有这么厉害吗?

d2bd 发表于 23-12-2009 09:01 AM

的确是被低估 |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-12-2009 09:54 AM

|

显示全部楼层

的确是被低估

傻人最有傻福 发表于 23-12-2009 09:42 AM

是肯定被低估,

但是没有RM20这么高啦!

|

|

|

|

|

|

|

|

|

|

|

|

发表于 28-12-2009 07:14 PM

|

显示全部楼层

本帖最后由 slutodomo 于 28-12-2009 08:34 PM 编辑

回复 165# d2bd

我的独家-Keck Seng激成的另一个股票是Shangri-La Asia Ltd

http://readforalife.blogspot.com/2009/12/keck-sengshangri-la-asia-ltd.html/

根据Keck Seng 3Q2009 的note,investment of quoted share ,mkt value=593,132,000.00

根据我上几个贴,我们大家知道的上市公司股票如下:

PPB/M 4,891,728

Chin Teck Plantations/M 2,784,375

Parkway Holdings/S 33,703,468

Parkway Life REIT/S 6,210,118

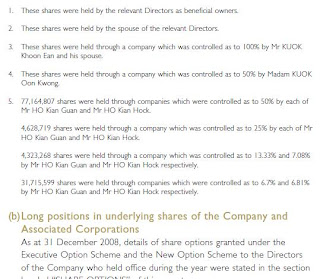

今天我有一个独家的资料,就是Keck Seng激成在香港上市的Shangri-La Asia Ltd(69 HK)原来也有股份。但是在Annual report并没有详细述说。我知道的原因是因为我在翻Keck Seng香港时,发现原来母公司是OceanInc,而同时又有Shangri-La Asia Ltd,看看Bloomberg的资料,吓一跳。原来KeckSeng(M)是Shangri-La Asia Ltd(69 HK)其中一个大股东。

看看http://www.ir.shangri-la.com/en/annualreports/

Shangri-La Asia Ltd 2008 Annual report, pg35,只是略提到 Mr.Ho 的股份,在往下看看footnote5

31,715,599,这个公司就是Keck Seng(M)因为在Bloomberg出现的数目一模一样。

同时,自己update了一下Menara KeckSeng的市价。为RM1500/sqft不懂合理吗。星期天那天和老婆去狂Pavilion,原来Menara KeckSeng就在正对面,旁边还有Marriott Hotel.哇,这个地点超级赛车,超级高贵,好像到了新加坡的Orchardroad般。Menara Keck Seng的价太低了吧。

再放几张自己用手机拍的照片。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 28-12-2009 07:44 PM

|

显示全部楼层

回复 166# slutodomo

谢谢分享!

|

|

|

|

|

|

|

|

|

|

|

|

发表于 31-12-2009 01:39 AM

|

显示全部楼层

|

如果他要买掉这楼,再放分特别股息或回退现金。。肯定飞30%。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-1-2010 08:27 PM

|

显示全部楼层

激成的大股东何氏家族在管理方面趋向保守,他们一般的做法是每年尽量把账面价值加以折旧,所以激成的每股净值可以说是101%的真才实料。

至于大马会计财报汇报准则从2012年起正式与世界规格接轨,激成还不懂还能隐藏它的内在价值嘛?让我们拭目以待吧。。。

不过,激成会是一只能抵抗通货膨胀的公司股票。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 11-2-2010 07:08 AM

|

显示全部楼层

|

在它下跌时慢慢累积吧。frs139很快要释放它的价值了 |

|

|

|

|

|

|

|

|

|

|

|

发表于 12-2-2010 08:08 AM

|

显示全部楼层

回复 170# slutodomo

好股.。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 22-2-2010 12:38 PM

|

显示全部楼层

|

我才刚刚接触KSeng,对它还是很陌生。想问大大们,它的股息高吗?有多少巴仙?什么价位能够入货?还有,刚才看股市KSeng 已经跌了0。50,目前RM3.99。是不是有什么负面消息? |

|

|

|

|

|

|

|

|

|

|

|

发表于 22-2-2010 08:49 PM

|

显示全部楼层

回复 172# 小小叶

它不是有什么坏消息而大跌,而是因为上个星期5不懂哪位嫌钱多的家伙在4.49的价位买了15Lot,结果暴涨57分。

所以今天跌回去是正常的。

它过去一年派发的股息是每股净9分,以现在4元的价位买入,股息回酬率约2.5%。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-2-2010 08:38 AM

|

显示全部楼层

回复 173# c56733

kseng的股息有点低哦!大大们都认为Kseng是不错的公司,为什么它的股息给得那么少?大大们是看到公司的发展前景才买这支股票的吗?还是有其他的原因? |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-2-2010 09:06 PM

|

显示全部楼层

|

投资这间公司的股票主要是因为它的庞大资产和股票投资。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 24-2-2010 09:29 AM

|

显示全部楼层

回复 175# c56733

那买它的主要目的不是收股息,而是等它有一天“被识货”而一飞冲天?

如果是这样。。。。。。。可能要等很多年。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 24-2-2010 10:16 AM

|

显示全部楼层

回复 d2bd

我的独家-Keck Seng激成的另一个股票是Shangri-La Asia Ltd

/

根据Keck Seng 3Q2009 的no ...

slutodomo 发表于 28-12-2009 07:14 PM

里面有日本club,不过要member才能进的哦! |

|

|

|

|

|

|

|

|

|

|

|

发表于 27-2-2010 11:20 AM

|

显示全部楼层

SUMMARY OF KEY FINANCIAL INFORMATION | 31/12/2009 |

| INDIVIDUAL PERIOD | CUMULATIVE PERIOD | | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | | 31/12/2009 | 31/12/2008 | 31/12/2009 | 31/12/2008 | | $$'000 | $$'000 | $$'000 | $$'000 | | 1 | Revenue | 226,884 | 284,259 | 913,156 | 1,380,692 | | 2 | Profit/(loss) before tax | 23,047 | -1,233 | 123,468 | 102,028 | | 3 | Profit/(loss) for the period | 18,664 | -1,746 | 98,955 | 68,680 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 24,934 | -4,810 | 100,610 | 61,888 | | 5 | Basic earnings/(loss) per share (Subunit) | 10.41 | -2.01 | 42.02 | 25.84 | | 6 | Proposed/Declared dividend per share (Subunit) | 0.00 | 0.00 | 10.00 | 12.50 |

|

|

|

|

|

|

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent ($$) | 4.9800 | 4.6700 |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 27-2-2010 11:22 AM

|

显示全部楼层

|

2009年全年净利比往年好主要是回拨了2008年股票投资的减损。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 27-2-2010 02:01 PM

|

显示全部楼层

激成的股票投资2億5千万,

现值6億7千万,2009年股息收入7千8百万

如果它像melewar一样把股票投资的紙上盈利4億2千万入帳,

那么2009全年盈利 EPS = rm1.78 + rm0.42 = Rm2.20

看看它2億4千万的股票投资,除了以上4億2千万帳面盈利未反应,

以年收股息7千8百万,这笔投资取得每年 DY 32.5%,

可以说是投资之神的公司,单单股息就佔了全年收入的64%

激成管理层低调不要紧,今年財报的新标準FRS139之下,

它的股票投资一定会重估,纳入资产值或profit statement.

況且股票投资只是它其中一项隱资产,

它还有许许多多的新山地皮等着被重估,新山近來又开始火热

就暂时拿着它的10分差不多銀行利息的股息,再給它1~2年的时间,应该大有前途. |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

3861

3861  65

65