|

查看: 3985|回复: 73

|

为何买保险、为何选择传统保单~如何選擇保單

[复制链接]

|

|

|

发表于 10-12-2008 01:46 AM

|

显示全部楼层

发表于 10-12-2008 01:46 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 15-11-2008 02:35 AM

|

显示全部楼层

回复 26# lkoksoon 的帖子

是的定期險是term.

3000多買term有百多万了!不過是burn到完沒有的拿囘!

你講的是有現金價值的定期險嗎?

如有好處是保費拿得囘並且有些許利息,保費不會漲價!坏処是有期限,如果沒買其他保險做baxid老了要在買就貴到嚇死人。。。所以建議買來加保就好!

沒有現金價值的term

好處超便宜,保障大!發生事家裏人一定謝天謝地當初有買!

其實保險買的定義就是家人需要我們!但是到了老了要得已經不是保險是退休金了!所以如果賣term就要肯定自己有其他管道得到現金流。。。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 17-11-2008 08:48 AM

|

显示全部楼层

原帖由 蓝色长今 于 16-11-2008 02:52 发表

不出奇,储蓄险的副约(rider)因为没有提供现金价值,所以保费不高。

问题是,

1)这位保客要的是传统保单,想要的保障是到几岁?

2)何为‘储蓄险’??这位保客不要储蓄。。。。

3)这个象是TERM的保单,100K BASIC的 PREMIUM 又高了点,如果是有CASH VALUE的话,又好像没这么便宜,如果是WHOLE LIFE 的,确又只到75岁?? |

|

|

|

|

|

|

|

|

|

|

|

发表于 15-11-2008 02:27 AM

|

显示全部楼层

回复 26# lkoksoon 的帖子

哎喲!很簡單的想一下如果這份保單是純保險那不是貴到嚇死人!

單單baxid就1000多一定是有現金價值成分啦!不然見鬼的貴!

其實儲蓄再保險公司的好處是有疾病豁免!不然就也沒什麽好處。。。

所以做好分配部分在保險公司就好,要懂得利用現有資源纔是理財之道。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 16-11-2008 03:06 AM

|

显示全部楼层

我上次用投資險這個名詞,人家以為這是cover 投資股票的風險..........

建議用 '投資連結保單' investment link policy? |

|

|

|

|

|

|

|

|

|

|

|

发表于 16-11-2008 03:01 AM

|

显示全部楼层

原帖由 simirutan 于 15-11-2008 02:35 AM 发表

是的定期險是term.

3000多買term有百多万了!不過是burn到完沒有的拿囘!

你講的是有現金價值的定期險嗎?

如有好處是保費拿得囘並且有些許利息,保費不會漲價!坏処是有期限,如果沒買其他保險做baxid老了要在 ...

为了方便大家明白高高的意思,建议定期险局限在没现金价值的险种,这样也符合英语term的直接翻译。同时具有有现金价值和期限的,继续依照种类分储蓄险和投资险好了,或者在前面加个‘有期限’。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 16-11-2008 02:52 AM

|

显示全部楼层

原帖由 sstsy 于 16-11-2008 12:53 AM 发表

但是,我比较奇怪的是,这份保单的BASIC 的PREMIUM 有点高,C。I。的PREMIUM反而低,

意外的PREMIUM又便宜,还有其他的保障。。。

重要的是,BASIC的S。A。和C。I。的S。A。,一样100K。不知里面加了疾病豁免 ...

不出奇,储蓄险的副约(rider)因为没有提供现金价值,所以保费不高。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 16-11-2008 12:53 AM

|

显示全部楼层

原帖由 simirutan 于 15-11-2008 02:27 发表

哎喲!很簡單的想一下如果這份保單是純保險那不是貴到嚇死人!

單單baxid就1000多一定是有現金價值成分啦!不然見鬼的貴!

其實儲蓄再保險公司的好處是有疾病豁免!不然就也沒什麽好處。。。

所以做好分配部 ...

但是,我比较奇怪的是,这份保单的BASIC 的PREMIUM 有点高,C。I。的PREMIUM反而低,

意外的PREMIUM又便宜,还有其他的保障。。。

重要的是,BASIC的S。A。和C。I。的S。A。,一样100K。不知里面加了疾病豁免没??? |

|

|

|

|

|

|

|

|

|

|

|

发表于 14-11-2008 01:12 AM

|

显示全部楼层

LZ 想问你下...

如果说我今天签了一个传统保单,年费是RM2600... (里面包括人寿,终生残废,36种疾病 - 保RM100k)..

那你可以告诉我,是不是全部的RM2600都是放进去买我的保险,还是会有一部分/几巴仙的钱是拿去储蓄的?

如果是全部放进我的保单里面,可以大概让我知道多少钱是放进去人寿?多少钱是放进去终生残废?多少钱是放进去36种疾病吗? |

|

|

|

|

|

|

|

|

|

|

|

发表于 14-11-2008 01:15 AM

|

显示全部楼层

我 100k 人壽 100k 36疾 只要RM1000左右也。

25歲的男性。

看policy是最快的方法。

問你的agent啊。你給足服務費的。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 14-11-2008 01:21 AM

|

显示全部楼层

还有一个问题..

传统保单和 ILP, Agent 可以赚比较多?

譬如说:

1. 我买传统保单+单独医药卡+个人意外保险

2. 我买ILP,里面已经有完以上的保障的

对 Agent 来讲,哪里一个会抽多一点 / 赚多一点? |

|

|

|

|

|

|

|

|

|

|

|

发表于 14-11-2008 01:25 AM

|

显示全部楼层

原帖由 軟體仔 于 14-11-2008 01:15 AM 发表

我 100k 人壽 100k 36疾 只要RM1000左右也。

25歲的男性。

看policy是最快的方法。

問你的agent啊。你給足服務費的。

我不是要问要多少钱可以拿到多少的保障..

我是要知道:是不是我所给的保费都是放进去我的保单里面,还是有拿一些去储蓄 / 投资?

*传统保单的 case

想问看看其他的Agent,看到底是怎样的... |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 14-11-2008 01:39 AM

|

显示全部楼层

原帖由 lkoksoon 于 14-11-2008 01:12 发表

LZ 想问你下...

如果说我今天签了一个传统保单,年费是RM2600... (里面包括人寿,终生残废,36种疾病 - 保RM100k)..

那你可以告诉我,是不是全部的RM2600都是放进去买我的保险,还是会有一部分/几巴仙的钱是拿去 ...

是ING的IPCC吗? |

|

|

|

|

|

|

|

|

|

|

|

发表于 14-11-2008 01:41 AM

|

显示全部楼层

回复 5# lkoksoon 的帖子

施主,可能我領悟力不好,不是很懂你要問的點。

你付的費用當然是跑到保單里去啦。

保單 = 保障 + 投資 。

這個我自己亂發明的方程式應該可以說明到你的困惑? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 14-11-2008 01:41 AM

|

显示全部楼层

原帖由 軟體仔 于 14-11-2008 01:15 发表

我 100k 人壽 100k 36疾 只要RM1000左右也。

25歲的男性。

看policy是最快的方法。

問你的agent啊。你給足服務費的。

赞同,因为我在这可以做到的是有限的。尽力而为!! |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 14-11-2008 01:42 AM

|

显示全部楼层

原帖由 lkoksoon 于 14-11-2008 01:21 发表

还有一个问题..

传统保单和 ILP, Agent 可以赚比较多?

譬如说:

1. 我买传统保单+单独医药卡+个人意外保险

2. 我买ILP,里面已经有完以上的保障的

对 Agent 来讲,哪里一个会抽多一点 / 赚多一点?

传统保单的% 比 ILP 的%高。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 14-11-2008 01:51 AM

|

显示全部楼层

原帖由 lkoksoon 于 14-11-2008 01:25 发表

我不是要问要多少钱可以拿到多少的保障..

我是要知道:是不是我所给的保费都是放进去我的保单里面,还是有拿一些去储蓄 / 投资?

*传统保单的 case

想问看看其他的Agent,看到底是怎样的...

冒昧问回你,保费如何放进去保单里面?

试问,如果,‘保费放进去保单里面’,怎样可以做到,收你2600~~1年,却立刻给你100K的保障??? |

|

|

|

|

|

|

|

|

|

|

|

发表于 14-11-2008 01:52 AM

|

显示全部楼层

原帖由 軟體仔 于 14-11-2008 01:41 AM 发表

施主,可能我領悟力不好,不是很懂你要問的點。

你付的費用當然是跑到保單里去啦。

保單 = 保障 + 投資 。

這個我自己亂發明的方程式應該可以說明到你的困惑?

就算是传统保单也是会那我的保费去做其他的投资吗?

不是100%都放进去人寿,终生残废和36种疾病吗? |

|

|

|

|

|

|

|

|

|

|

|

发表于 14-11-2008 02:01 AM

|

显示全部楼层

原帖由 軟體仔 于 14-11-2008 01:41 AM 发表

施主,可能我領悟力不好,不是很懂你要問的點。

你付的費用當然是跑到保單里去啦。

保單 = 保障 + 投資 。

這個我自己亂發明的方程式應該可以說明到你的困惑?

原帖由 sstsy 于 14-11-2008 01:51 AM 发表

冒昧问回你,保费如何放进去保单里面?

试问,如果,‘保费放进去保单里面’,怎样可以做到,收你2600~~1年,却立刻给你100K的保障???

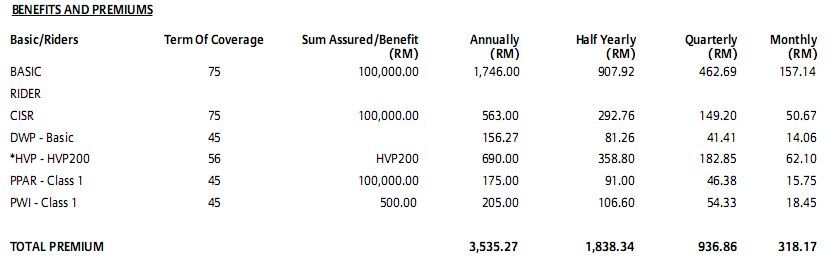

就好象上面这个保单是每年要给 RM3535.27 的...

那个 RM3535.27 是全部都放进去那些 BASIC (RM1746.00), CIRS (RM563.00), DWP (RM156.27), HVP200 (RM690.00), PPAR (RM175.00) 和 PWI (RM205.00) 里面罢了..

所以是说保费只是单单保障罢了,没有投资了.. 軟體仔,可以这样说吗?

[ 本帖最后由 lkoksoon 于 14-11-2008 02:05 AM 编辑 ] |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

变色卡

变色卡 千斤顶

千斤顶 1930

1930  27

27