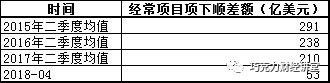

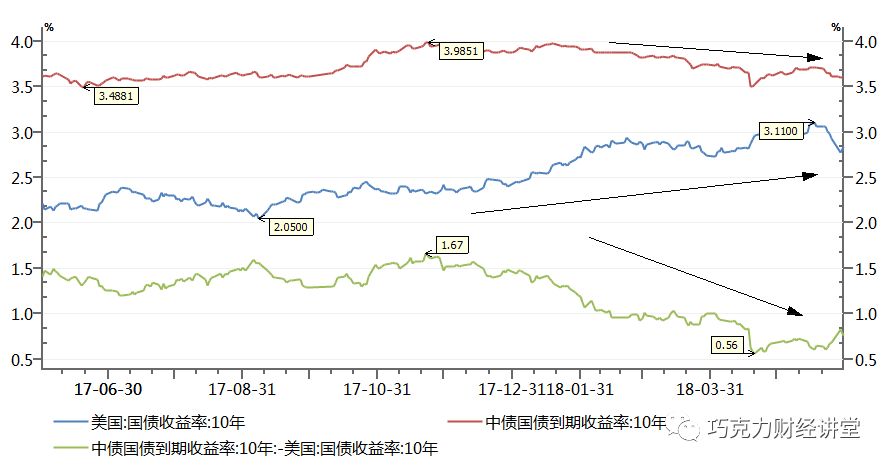

04 外部压力造成的被动应战 但是好日子没过几天,二月开始,美国方面开始对中国施加强大的压力,到三月份已经演化成为贸易战,四五月伙同欧盟共同发难,六月甚至带上澳大利亚、日本、印度发表联合声明。在此情况下,经济有可能出现不稳的局面。国内去杠杆,表外转表内开始放缓乃至停滞,金融政策开始偏向于稳定经济。 出于保护前期去杠杆的成果的考虑,央行货币政策并没有立即开始放水,而是集中了仅有的流动性压低核心资产利率,试图利用利率传导压低宏观利率,想再做一次“无米之炊”。 于是从三月底开始,核心资产利率开始大幅下降。中国国债利率下降接近50个bp,和美债利率溢价也出现了少有的快速缩窄,甚至一度缩减超过100个bp。双方走势开始背离。中国国债似乎要摆脱“全球资产定价锚”的影响。

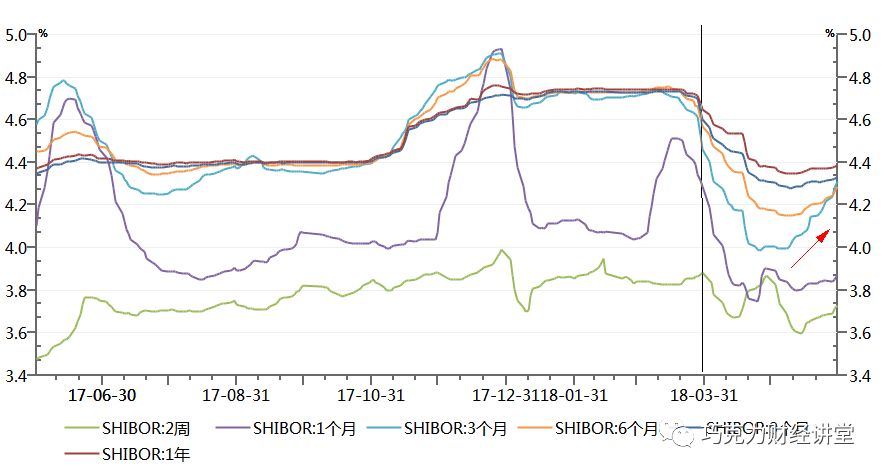

同时,银行间高等级信贷资产收益率也大幅下降,这点在上海同业拆借利率上看得更加清楚。如下图;

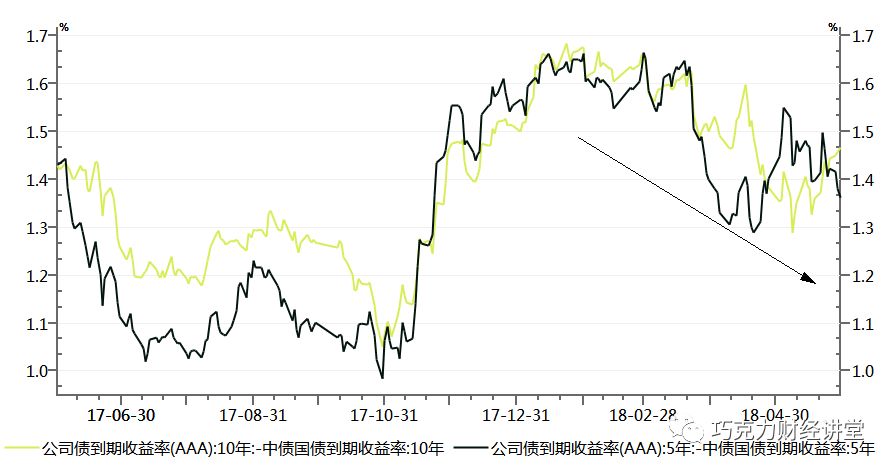

各中长期限资金成本都下降大约50bp,和同期国债收益率下降幅度相当。 不过值得注意的是,随着六月份美联储再次加息的临近,银行间资金再次趋于紧张。 随着央行的操作,从市场来看,各种享有“主权光环”或大品牌公司的AAA和AA+级债券,不仅收益率随着国债降低,而且风险溢价也在减少,似乎央行如意算盘成功了。

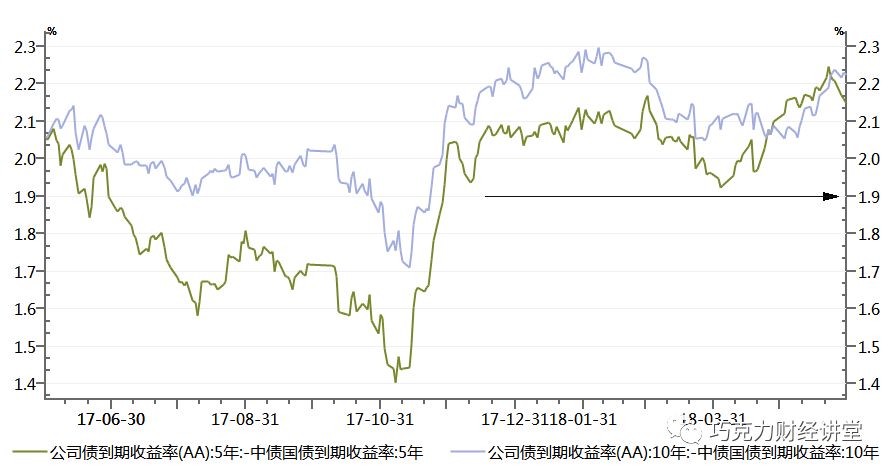

但是这种传导并未大范围继续下去,当债券等级下降到AA的时候(也就是央行此次扩张范围的下限),风险溢价就基本不再缩减,甚至开始抬升。

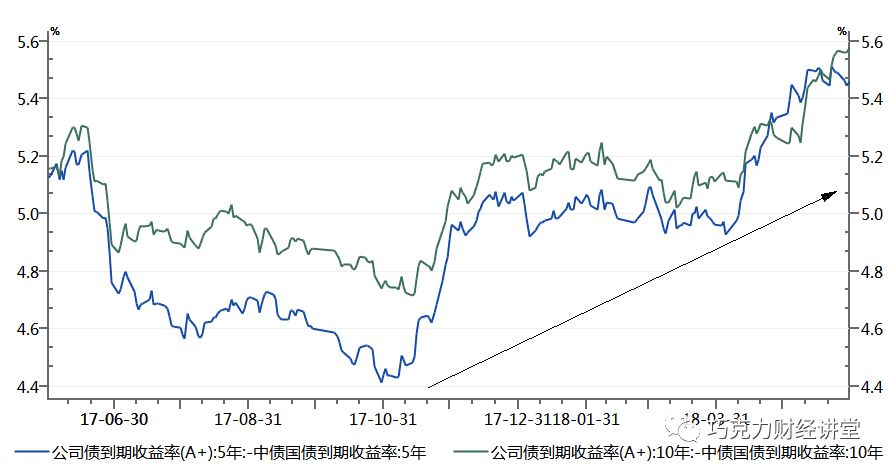

而随着债券等级的进一步下降,风险溢价直接就是上升趋势,而且是等级越低趋势越陡峭。

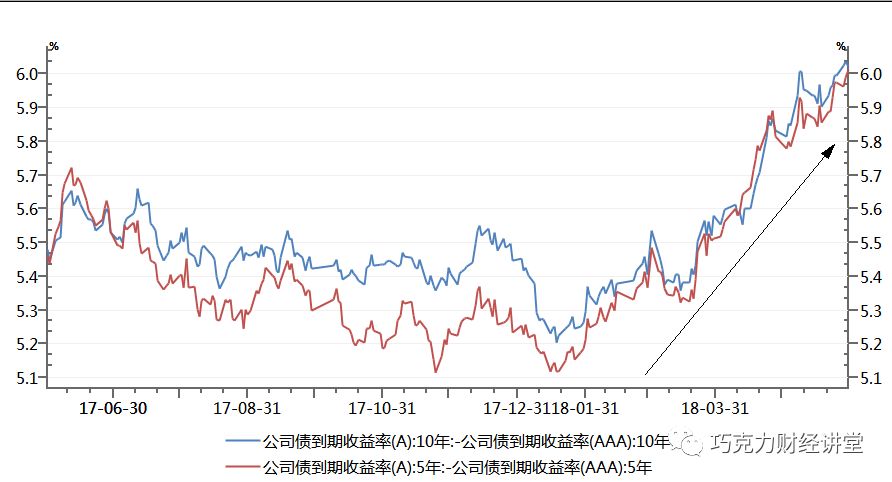

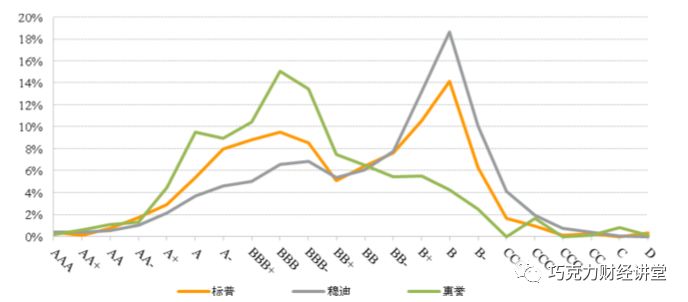

如果将低等级的债券和AAA级做一个直接对比,二者之间剪刀差快速扩大跃然眼前:

自今年央行试图压低核心资产收益率以来,A级公司债券和AAA级公司债券息差整整增加了70-80个基点。压低收益率的努力连AA级别都渗透不了,A级已经不跌反涨,更不要说进入非标和贷款领域了。 多说一句,由于中国央企(CSOE)的评级远远好于地方国企(LSOE)或者民企,加之去杠杆中有关部门行政色彩过于浓厚。上述风险溢价完全相反的走势从侧面印证了一个说法:“加杠杆加到国企政府平台和房地产,去杠杆去在民企。”(熟悉新浪微博的同志应该知道国师最近对此相当不满)

更让央行没想到的是,由于集中火力压低核心资产收益率造成了流动性在高等级资产上的过度集中,导致AA级及以下债券市场流动性严重不足,出现多次发行失败。加之今年以来已经出现了很多AA级债券违约事件,这些事件又再次大幅度提高了市场风险溢价,恶性循环开始,资金进一步逃避中低档次公司债。今天已经有新闻提到民营企业融资难的问题了。

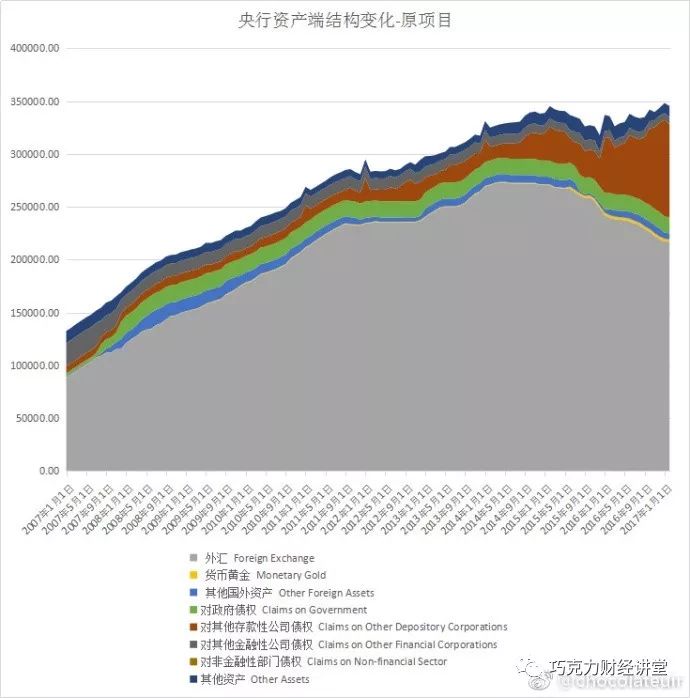

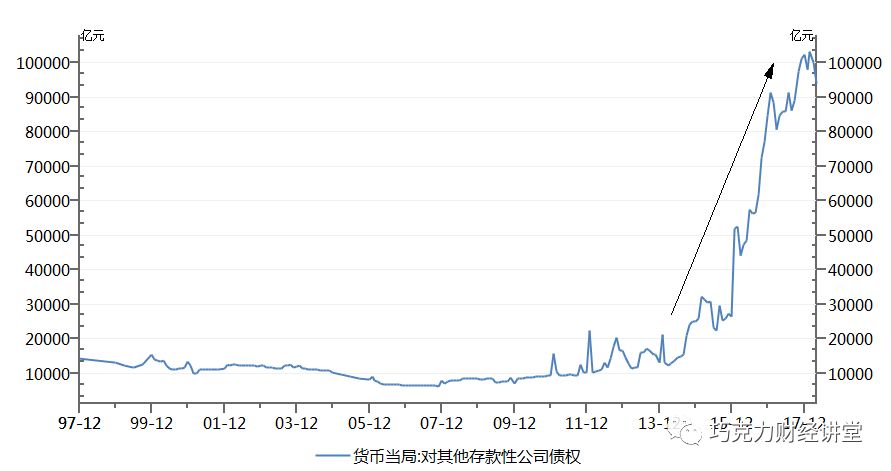

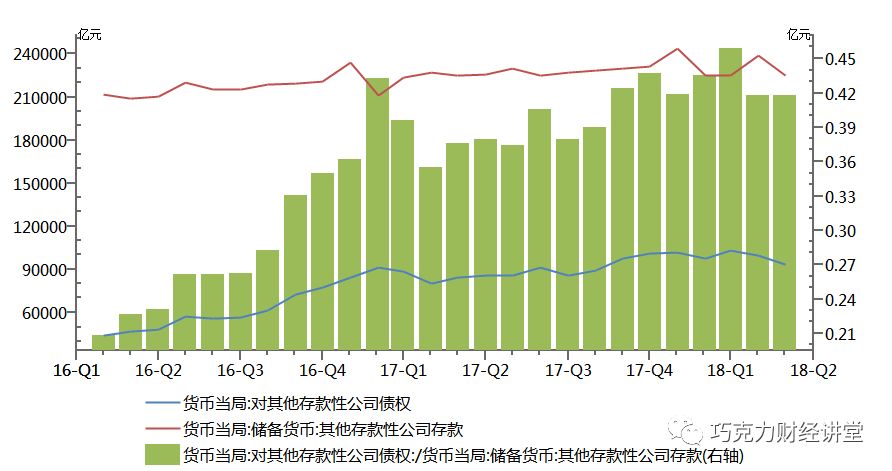

央行一看单纯压制核心资产收益率对实体经济融资起到相反的作用,不行,还是得实打实地释放流动性,吸粉不能断。 但是一个从来没遇到的问题就出来了,央妈倒是想吸粉,儿子们没粉了,都给吸完了。 为什么呢,因为咱们中央政府和高等级企业债务工具太少,国外政府都背着庞大的公共债务,而咱们政府欠的债不多,国债余额才13.47万亿。相比之下各种粉和回购余额已经接近11万亿。如果按照国外操作,主要以国债作为抵押发行,那央行几乎要把市面上流通的国债买完。要知道美联储才购买了不到美国国债20%。 为了支撑流动性投放,央行便开始购买AAA等级债券等“高等级债券”。但是随着投放的增加,合格抵押物逐渐不足,于是就出现了开篇一幕,央行开始吃进中低等级的债券。

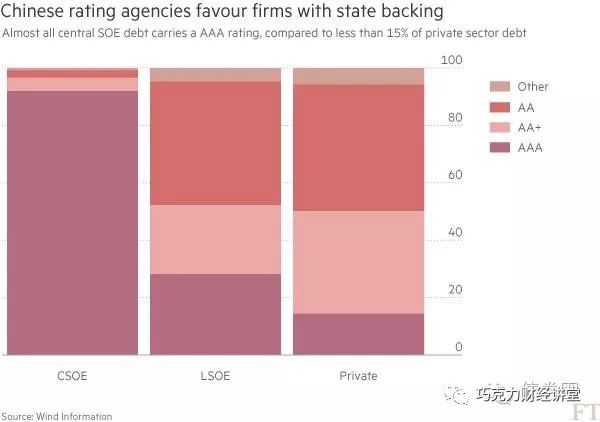

05 令人担忧的中国公司债评级 按道理说,央行吃进除国债以外的AA级或以上的债券本来不是什么稀奇的事情,在救市过程中,欧央行也购买了一堆高等级的公司债券,其中不乏AA或者A级债券。 但是各位,别忘了中国特色。 金融时报曾经统计过2016-2017年中国上市公司债的评级情况。结果如下:

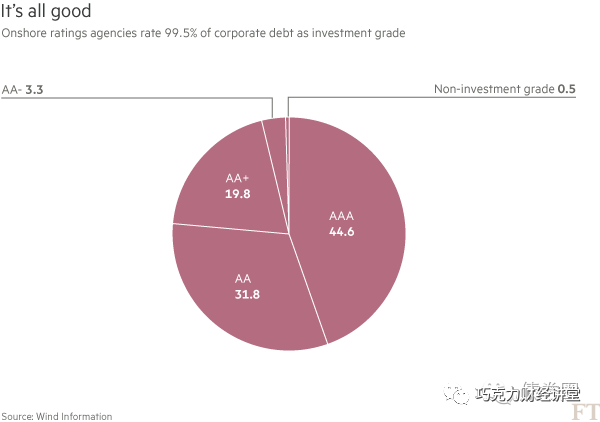

99.5%的债券获得了AA级或以上的评级! 厉害吧? 今年以来的数据也反映了同一情况: 截至2018年5月31日,我国存量信用债市场中,债项级别为A-级至AAA级的债券有14612只,余额为205014.57亿元,占已有债项评级的债券比例为99.5%和99.8%。 其中AA+及以上的高级别信用债只数为9990只,余额为171711.93亿元,占比高达68%和83%。 债项级别为B-级至BBB+的债券仅有30只,余额为137.76亿元;债项级别为C级至CCC级的债券有37只,余额为426.86亿元。两项加起来数量占比未超过0.5%,金额更是只有0.3%左右。 要知道,在国际上三大评级公司A-及以上是非常难的。作为对比,三大评级公司AA+及以上评级占比在2%以下,AA及以上占比在3%以下,A-及以上评级比例均在20%以下。 而B级区间的债券高达50%以上,穆迪在该区间的评级更是高达65%

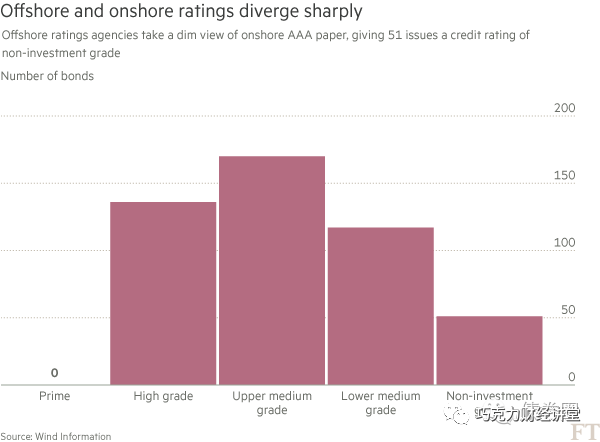

国内国外对于同一债券评级差别巨大,即使在国内得到了最高评级AAA的债券,在国际上评级也不咋样。金融时报曾经统计了474支AAA级公司债券,结果没有一支得到AAA评级,甚至大约有12%评级在非投资级(在BBB以下),36%在A级及以下。如下图所示:

因此,央行抵押品标的中所谓的AA级以上的债券中,保守的说,绝大多数(80%以上)按照国际评级来看都到不了A级。而所谓的AAA级评级更是聊胜于无,基本得不到国外承认。国内著名的恒大集团在国内给了AAA评级的债券在国际评级中直接就给了“垃圾级”的评级。

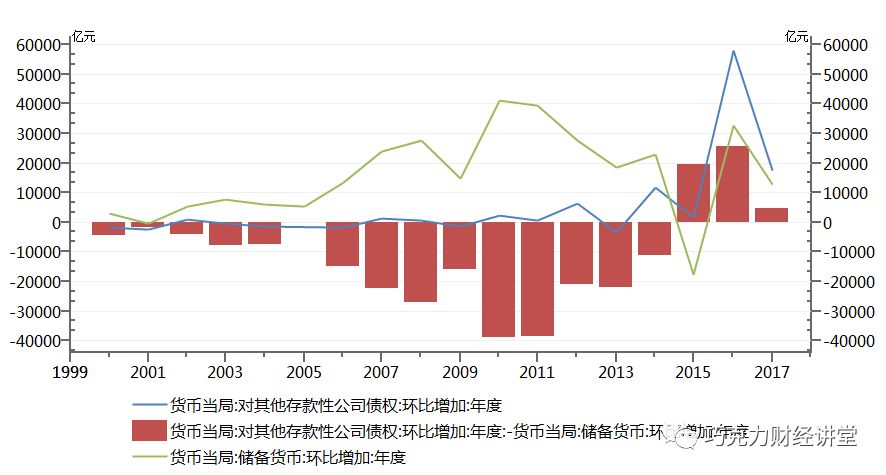

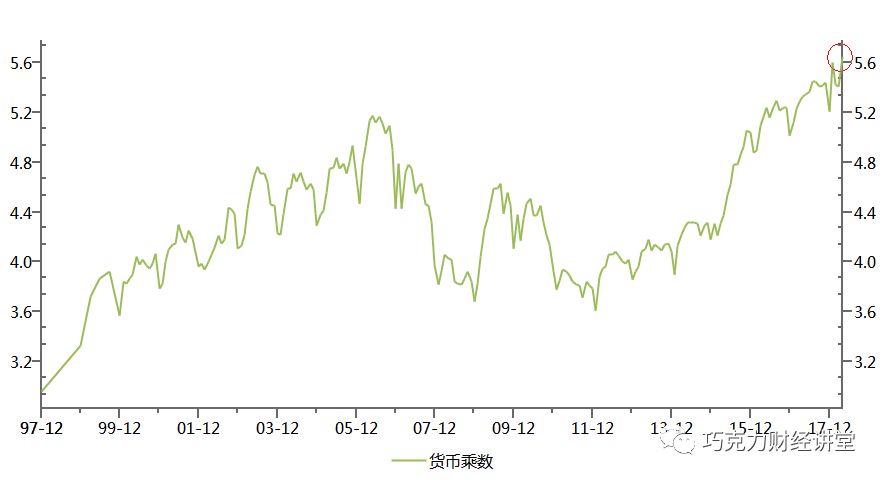

06 次贷阴霾 十多年前,2007年美国爆发了百年不遇的次贷危机(subprime lending crisis)。此次危机瞬间造成美国次级抵押贷款机构破产、投资基金被迫关闭、股市剧烈震荡,随着银行的破产和信用收缩,美元货币乘数剧烈下跌75%,全球主要金融市场出现流动性不足。 对于中国人民来说,最深刻的记忆就是2007年10月16日的6124.04点。 直到现在,国内对于次贷危机的解读依然停留在资产支持证券ABS(Asset Backed Security)评级偏差和风险偏好问题,认为次贷危机主要爆发是因为金融过度创新和无限制的杠杆。 但是这些都没有说到本质上,甚至都没说对。 为什么这么说。 第一、在次贷危机以后,资产支持证券ABS及其衍生的风险违约互换等金融衍生工具不仅没有被禁止,反而应用越来越广。就连当年把ABS骂得一文不值的中国,居然也有证监会、央行和银行间交易商协会三个部门分头推动三种不同的资产证券化产品。 第二、即使在没有金融创新,货币以金本位为主的1637年和1720年,荷兰郁金香和英国南海公司股票,依然酿成了人类历史上著名的经济危机。其资产暴涨暴跌幅度丝毫不亚于次贷危机中ABS价格波动幅度。 那原因是什么? 原因就是当资产泡沫开始形成以后,如果不加以限制,任其发展,最终资产泡沫将会消耗掉所有可能获得的杠杆和流动性,最终导致资金无以为继,然后BOOM! 这种解释有个大名鼎鼎的名字,叫做明斯基时刻(Minsky Moment)。 是不是很熟悉? 大海同志在卸任前语重心长地告诉各位,要防止明斯基时刻的剧烈调整,说的就是这个。

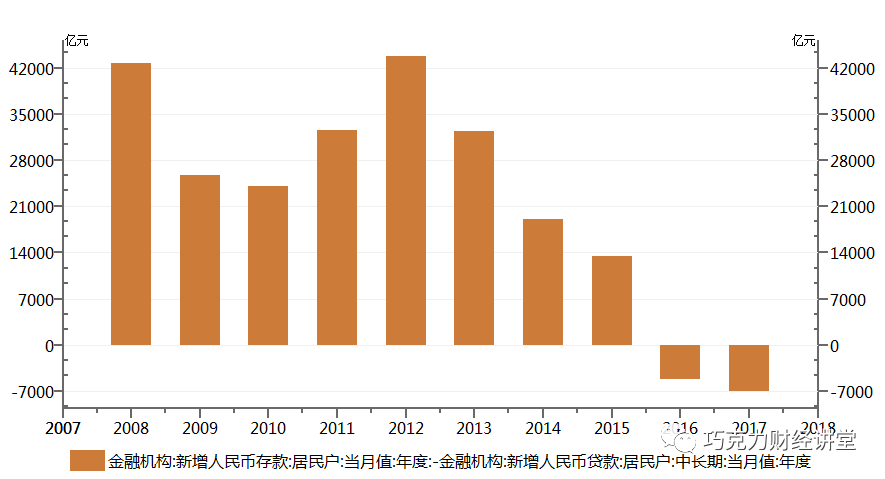

次贷危机最终会爆掉还是美联储2004-2006年的连续17次加息,导致其基础资产(房贷)市场上现金流流入无法覆盖债务的还本付息,继而造成资产价格不稳。基础资产出问题,衍生品自然一个都跑不掉,在大规模违约的情况下,评级错位已经是细枝末节的问题了。(所以各位知道为啥中国死扛着不加息了吧?) 南海泡沫和郁金香泡沫中的贷款,次贷危机中的各种金融创新,2015年股灾中的配资和杠杆,只是泡沫吸取流动性的手段而已。 今天,我们微观的消费贷、首付贷、房贷同样也是泡沫吸取流动性的体现。这种体现在宏观上,就是大量无收益、低收益、低流动的资产占据过多的信贷资源。 我曾经看到过报告,中国以住房和土地抵押的投放贷款规模,已经超过银行总信贷投放的50%。各位能够买到的年化6%以上的理财产品,基本上基础资产都是房地产。 虽然某领导已经说过慢撒气,但是我还没看到全国资产价格的普降,小城市还在“充气中”。

现在,中国除了中央政府以外,地方政府、非金融企业、居民等经济部门(可支配收入口径)已经加杠杆加到极致,基本不输美国。说明斯基时刻离得不远一点也不夸张。

杠杆和资产泡沫目前基本已经抽干了中国这个全球第一金融体系的流动性。所有风险资产走势都要眼巴巴看着央妈每天十点左右的公开市场操作。而现在终于触及央行这个“超级银行”本身了。 央行维护流动性的决心不用质疑,但是决心没有用,市场上已经无法提供合格抵押品了,如果放宽抵押品的范围,那本质上和次贷危机中投行们评级造假并无差别。 举个例子,上海华信是AAA,冀融投是AA+,盾安债是AA+、山水是AA+,东特钢是AA+,川煤是AA+,雨润是AA,大连机床是AA,丹东港是AA,亿阳集团是AA,中消安是AA,春和集团是AA,神雾集团是AA。按照最新规定,这些债券都可以去央行抵押换人民币,除此之外,它们都有一个共同点。 它们都违约了。 AA级公司债券不仅违约频发,而且其市场流动性非常差。别说东方园林这种企业,就连碧桂园这样的巨型AAA级民企都发不出债了,市场流动性有多差都不用我说了。 用一种流动性差,违约频发的资产作为基础货币抵押品合适么?大家自己琢磨去吧。 不过需要提醒一下,次贷不合格抵押品违约导致坏账和通货紧缩,而货币当局获得的抵押品不合格反而会导致通货膨胀,因为货币没有足够价值或者信用背书。 举个例子,如果抵押品流动性不好,风险大,抵押发行可以看成是一种再贷款发行货币。而这个,历史上我们有过痛苦的经历。 1984年中国人民银行履行中央银行职能,将再贷款作为中央银行投放基础货币最重要的渠道,占基础货币供应总量的70%—90%。该情况一直维持到1993年,直到1994年人民币大幅度贬值(超过50%),中国出口暴涨,外汇占款占据货币供应主流后才得以缓解。

再贷款成为货币供给主流后,中国迎来了建国以来通货膨胀最严重的的十年,1993年官方通货膨胀率接近30%,半只脚跨进了恶性通货膨胀。老百姓疯抢各种生活用品,姜昆屯了一澡盆酱油的小品就是取材于此。

|  本周最热论坛帖子

本周最热论坛帖子

发表于 28-6-2018 07:36 AM

发表于 28-6-2018 07:36 AM

变色卡

变色卡 千斤顶

千斤顶 楼主

楼主

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.jpg")

2589

2589  61

61