|

查看: 7128|回复: 100

|

全球股市大跌,你们对大众信托的基金经理还有信心吗?

[复制链接]

|

|

|

看到了这里有些网友为了股市短期的下滑而发牢骚。

所以想市场调查一下这里的所有大众信托投资用户们的反应。

谢谢帮忙!

共勉之

[ 本帖最后由 Takumi 于 4-3-2007 04:39 PM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 4-3-2007 01:47 PM

|

显示全部楼层

发表于 4-3-2007 01:47 PM

|

显示全部楼层

还好,因为是长期投资。如果是短期的如投资股票之类的可能就会发疯。

[ 本帖最后由 kent05 于 4-3-2007 01:55 PM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 4-3-2007 04:26 PM

|

显示全部楼层

原帖由 kent05 于 4-3-2007 01:47 PM 发表

还好,因为是长期投资。如果是短期的如投资股票之类的可能就会发疯。

短期的都不是称为投资股票。

而是称为投机/赌股票的差价。

那些玩day trade(即日交易)的投机客肯定损失惨重。

共勉之

|

|

|

|

|

|

|

|

|

|

|

|

发表于 4-3-2007 04:32 PM

|

显示全部楼层

股市大跌就算基金经理也不可能预先知道.......不可能怪他

如果那基金的跌幅比率不大过KLCI的跌幅比率,那个基金是很好的了 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 4-3-2007 05:42 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 4-3-2007 05:54 PM

|

显示全部楼层

我想问如果我想在买进PFEBF及PFEDF风险会大吗??我想了又想真的不知道该不该进场,你们给我些意见好吗??? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 4-3-2007 05:58 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 4-3-2007 06:11 PM

|

显示全部楼层

回复 #7 Takumi 的帖子

|

我是打算长期投资,在未来5年到10年都不会用到这些钱的。。。。。。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 4-3-2007 06:18 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 4-3-2007 06:22 PM

|

显示全部楼层

回复 #9 Takumi 的帖子

|

我打算在这几天进场,那你认为可以吗???会不会有风险呢???PFEBF买RM5K NAV以上的话就会附送AIA的保险保障,那是什么保险可以解释让我知道吗??? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 4-3-2007 06:34 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 4-3-2007 06:49 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 4-3-2007 06:55 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 4-3-2007 09:03 PM

|

显示全部楼层

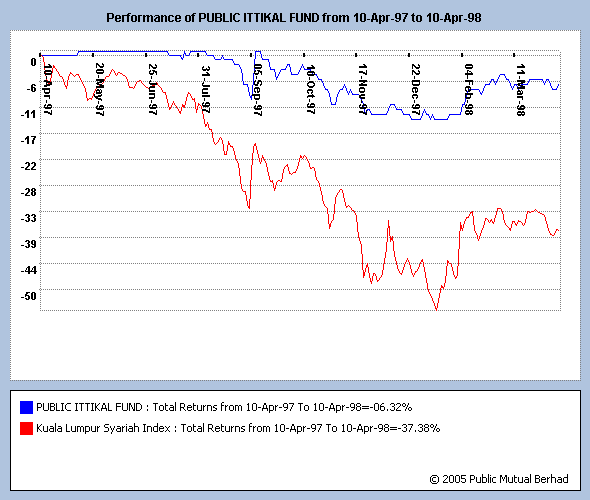

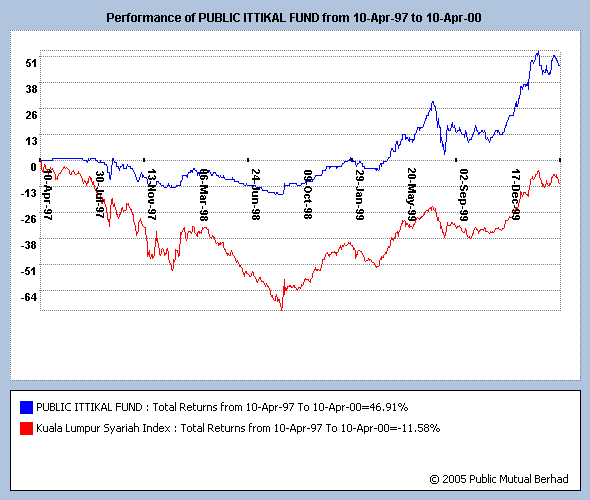

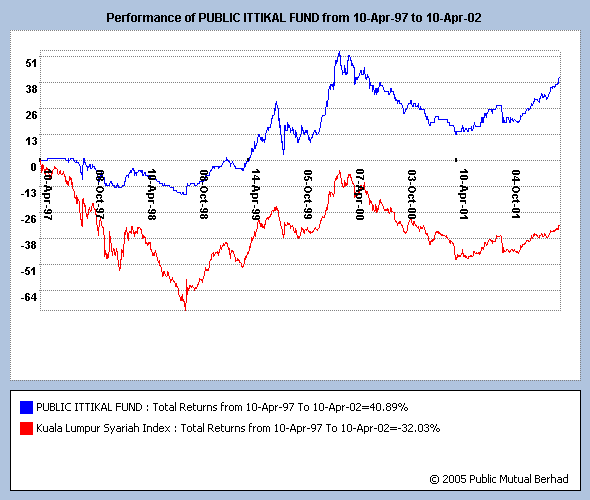

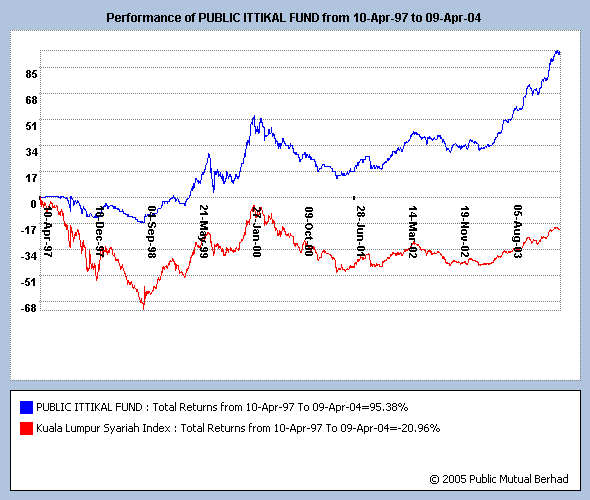

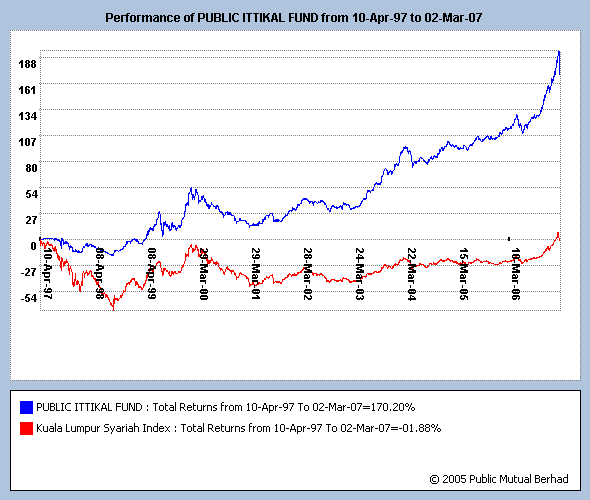

原帖由 Takumi 于 4-3-2007 05:42 PM 发表

先举一个例子。

这个是PUBLIC ITTIKAL FUND当年在1997-1998年亚洲金融风暴的表现。

PITTIKAL是在10/4/1997上市的。亚洲金融风暴在97年的7月泰国发生然后延伸到整个东南亚与亚洲。

到98年9月,美元汇换马币汇 ...

这个只能做参考不能做比喻阿,而且PUBLIC ITTIKAL FUND买不到了 |

|

|

|

|

|

|

|

|

|

|

|

发表于 4-3-2007 09:05 PM

|

显示全部楼层

|

在这里问下.现在public mutual offer 的 1% free unit是有给先在的unitholder吗? |

|

|

|

|

|

|

|

|

|

|

|

发表于 4-3-2007 09:14 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 4-3-2007 09:30 PM

|

显示全部楼层

还是会有信心,正所谓有危机就有转机。

我明天已经约了我的基金朋友讨论,因为我明天想买我第一个基金,PFEBF。

我也不知该不该这时候进,只想到趁低入货。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 4-3-2007 09:34 PM

|

显示全部楼层

对,请问下 PFEBF 还可以进吗?

之前听说满了。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 4-3-2007 10:08 PM

|

显示全部楼层

原帖由 Takumi 于 4-3-2007 06:34 PM 发表

PFEDF的发售价是RM0.2589

PFEBF的发售价是RM0.2433

还属于蛮便宜的价位。

##PFEDF是18/12/06开始的FUND,至今起了3.56%

##PFEBF是12/2/07开设的FUND,至今跌了2.68%

##请问你如何定义蛮便宜的价位(一个上一个下滑),那么RM0.50或RM1.00的基金就是贵的吗?如果又有新基金定价RM0.10是否是超级便宜???

##以下是转帖自tcs78:小熊來了,股市跌,基金如何是好?第36帖

http://chinese.cari.com.my/myforum/viewthread.php?tid=797625&extra=page%3D1&page=2

單位信托的迷思

購買價格較便宜的單位信托基金意味著有機會獲得較好的資本盈利。

要知道購買價格較便宜的單位信托是否真的意味著會有較好的資本盈利機會,就讓我們來個思維實驗吧!

首先,我們將假設你有3個不同的單位信托基金列入投資考慮,而你有馬幣6000的投資金額。

你正考慮投資的這3項基金分別為Alpha基金、Beta基金及Gamma基金。

為了要讓這個比較具有信服力,我們必須嚴謹地逐一比較。因此,我們將把這3項基金歸類為相同的基金類別︰即投資於大馬的股票單位信托基金。

但這樣的規范是不夠的。要知道我們今天試圖解釋的惟一問題為-是否在其他任何條件都相等的情況下,購買一項價格較便宜的單位信托意味著你擁有較好的機會去賺取一個較高的總回酬。在單位信托裡,我們把分利與單位分割或紅利單位都設定為再投資選項後,你的總回酬是取決於價錢增長所帶來的資本盈利。

除了資產方面之外,我們也應持續在其他方面的比較以便確保我們在這例子裡所得出的最終結論是以單位信托買進價為基礎而無其他的選項!

其他5個涌現的基金特徵還包括︰基金經理、手續費、總基金規模、管理費用率(MER)以及內在系統變動性。

我們也必須把那5個參數列入考量。所以,我們將假定這3項基金-Alpha、Beta及 Gamma,都是由同一個基金經理管理,都收取5%的初期申購手續費而沒有贖回費用;3個基金都有一個價值馬幣1.5億的初期基金規模;在他們的價格結構裡都收取1.6%的管理費用率(MER);以及全都有相同的風險率。在這裡,我們假定每個基金的風險率──個測量系統性風險或變動性的有用的理論性測量法,是0.7。

你有馬幣6000的投資金額,而以下的圖表是你所看到及瞭解的部份︰

表1︰單位信托價格表(0年)

基金名稱 買價(元) 賣價(元) 值(元) 初期費用(%) 常年費用(%)

Alpha基金 1.9000 1.9950 1.9000 5 1.6

Beta基金 0.9500 0.9975 0.9500 5 1.6

Gamma基金 0.2400 0.2520 0.2400 5 1.6

你決定以相等量的配額將你的馬幣6000投資於這3項基金裡。即每個基金投資馬幣2000。

別忘了在你的投資之前,這3項開放式單位信托基金各擁有價值馬幣1.5億的總值。在你投資金錢於這些基金後,其基金規模增加了你那馬幣2000扣掉申購手續費的部份(有關的申購手續費通常用來支付銷售成本)。

若你有做計算,你將看到你在每個基金的投資額為馬幣1904.76。請記住這部份。

以Alpha基金來說,基金管理公司給予你的賣價是馬幣1.9950;故你馬幣2000的投資毛額可買到1002.51個單位。在Beta基金裡,你的馬幣2000共購得2005.01個單位。而在Gamma基金,你的馬幣2000買到7936.51個單位。你在契約上的指示是將所有的分利以及紅利單位或分割單位進行再投資。然而,沒有任何再投資的動作,而每個基金的每單位價格在扣除管理費用率的一般費用後,得以與資本增值相成長。

為了進一步簡單化這過程,我們假定在你的購買之後,這些基金再沒有任何的銷售或買賣交易。所以,在你的投資後,每個基金的情形就變成如下所示︰

表2︰單位信托值(第0年)

基金名稱 買價(元) 每單位值(元) 總值=初期+(馬幣2000─申購手續費)

Alpha基金 1.9000 1.9000 150,001,904.76

Beta基金 0.9500 0.9500 150,001,904.76

Gamma基金 0.2400 0.2400 150,001,904.76

現在,讓我們將時間調過1年︰在那時候,吉隆坡綜合指數上升50%。由於你那3支基金的風險率是0.7,有關的值將上升0.7 X 50%=35%。見表3︰

表3︰單位信托基金總值(第1年)

基金名稱 買價(元) 每單位值(元) 總值

Alpha 基金 2.5650 2.5650 202,502,571.43

Beta基金 1.2825 1.2825 202,502,571.43

Gamma 基金 0.3240 0.3240 202,502,571.43

然而,你並不真的關注每個基金的整體表現。你所興趣的是你在每個基金裡所擁有的部份的表現。所以,要知道你自己所擁有的部份的表現,請參閱表4。

表4︰你的單位信托資產價值 (第一年)

基金名稱 買價(RM) 每單位值(元) 持有的單位 總值

Alpha 2.5650 2.5650 1,002.51 2,571.43

Beta 1.2825 1.2825 2,005.01 2,571.43

Gamma 0.3240 0.3240 7,936.51 2,571.43

真是令人驚訝呀﹗不管每個基金的初期價格為何,你在每個投資的盈利是相同的﹗即馬幣2571.43─馬幣2000=馬幣571.43,或大約為28.6%。

結論︰購買單位信托時,選擇價格較低的單位信托意味著較有機會獲得資本盈利是錯誤的。

而真正帶來影響的元素是申購手續費(越低越好),管理費用率(越低越好),風險率(若市場處於漲勢,風險率越高就越好;若市場處於跌勢,風險率越低就越好)以及最重要的是,基金經理的專業知識。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 4-3-2007 10:33 PM

|

显示全部楼层

回复 #16 babani 的帖子

你认为现在进场还不是时候吗??? 可以分析给我知道为什么吗??毕竟我还是这方面的新手,这2个基金应该在什么价位才买进呢??? 可以分析给我知道为什么吗??毕竟我还是这方面的新手,这2个基金应该在什么价位才买进呢??? |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

变色卡

变色卡 千斤顶

千斤顶

谢谢你的意见,你是我在佳礼遇见最好及最随和的人。。

谢谢你的意见,你是我在佳礼遇见最好及最随和的人。。

1930

1930  27

27