|

|

【基金专题讨论】CIMB-Principal联昌信安基金

[复制链接]

[复制链接]

|

|

|

楼主 |

发表于 21-4-2011 11:26 AM

|

显示全部楼层

本帖最后由 vinc666 于 21-4-2011 07:31 PM 编辑

截至19日,近一个月表现最好的基金是这些

CIMB-Principal MENA Equity +10.84% (短暂从中东北非动乱中恢复)

CIMB-Principal Climate Change Equity +8.31% (输打绿,没买气,下架了)

CIMB-Principal China-India-Indonesia Equity +7.85% (中国印度股市小牛气,但有通胀的忧虑)

CIMB-Principal Australian Equity +7.51% (澳币澳市有前景)

CIMB-Principal Asia Infra Equity +7.17% (基金规模太小,要小心)

EPF可投资,近一个月表现最好的基金是这些

CIMB Islamic Small Cap +5.95%

CIMB-Principal Small Cap +5.49%

CIMB-Principal Equity +3.59%

CIMB-Principal Equity Aggressive 1 +3.44%。

CIMB-Principal Equity 2 +3.30%

记得,短期的表现只供与参考。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 21-4-2011 01:45 PM

|

显示全部楼层

发表于 21-4-2011 01:45 PM

|

显示全部楼层

截至19日,近一个表现最好的基金是这些

CIMB-Principal MENA Equity +10.84% (短暂从中东北非动乱中恢复 ...

vinc666 发表于 21-4-2011 11:26 AM

谢谢分享。。 请问这些是从 1月1日起的么? 请问这些是从 1月1日起的么? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 21-4-2011 07:32 PM

|

显示全部楼层

谢谢分享。。 请问这些是从 1月1日起的么?

AK- 发表于 21-4-2011 01:45 PM

是近一个月,20/03/2011至19/04/2011,typo error。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 22-4-2011 03:11 PM

|

显示全部楼层

基金是不是给财力雄厚/有多余的钱的人买的??

读着书但有20多K的我,可以买什么基金?

股票/基金比较冒险?

我不想把这些钱存在那个赚少少的储蓄户口了。。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 22-4-2011 04:40 PM

|

显示全部楼层

基金是不是给财力雄厚/有多余的钱的人买的??

读着书但有20多K的我,可以买什么基金?

股票/基金比较冒险?

我不想把这些钱存在那个赚少少的储蓄户口了。。musicadauphin 发表于 22-4-2011 03:11 PM

信托基金投资的诞生,原本就是让没有经验、资金不大的人参与。

在马来西亚,大部分基金只要从一千块开始就可进行了,几乎人人可以参与。

每个人的需求、风险能够接受的范围都不一样,基本上是大家的投资策略都可能不一样。

而股票/基金,如果你是完全一窍不通的,而且又没有专人协助,老实说风险很高。

就好比说驾驶危险吗?如果你有执照,驾驶经验足够,懂得遵守规则,基本上危险程度不高。

基金与股票也是两种不同的投资,如果是单纯从股票的角度去管理基金也很可能会凸槌。

在马来西亚的信托基金,目前为止共有超过571支,通常都会以资产类、地理环境、经济市场、领域来分别。

譬如,资产类:股票型、平衡型、债券型、货币市场型等等。

地理与市场分类:投资在马来西亚国内、亚洲ex日本、亚太、全球等等。

或许你会问到底怎样从中选择优质的基金?因为基金的种类那么多。

一般上,首先我们会以每个基金组别同时在一三五年回酬排行榜中排在前四分之一的基金。

然后选择兼利用这些基金做你的投资组合中的核心投资。

你的情况是,学生、大概有储蓄20K左右。

我建议先扣除部分,以作你的紧急备份的资金,以备不时之需。

上班族的话,这个储备通常都是收入的2-3个月。

至于你的话,可以是每月平均消费的2-3个月总数。

剩下的你就可以拿出来投资,如果没收入的话也可以再扣留部分做定期定额投资之用。

例子,你的资金一开始拿10K出来投资的话,会分别投资在三个基金。

目前的市场状况,我会把40%在平衡基金、40%在本地的股票型基金,这两个都是有超过5年良好表现的。

剩下的20%会投资在亚太基金或环球型的能源基金,然后再进行定期定额投资。

这个组合分配会跟着市场变化而有所转变的。

如果是CIMB-Principal的话,会是以下的基金:

CIMB-Principal Equity Fund

近五年回酬共139.17%。

投资在本地股票市场的蓝筹股,包括前景很好的银行业。

CIMB Islamic Balanced Fund

近五年回酬共49.47%。

投资40%本地债券,30%亚洲股市,30%本地股市。

CIMB-Principal China-India Indonesia Fund

2010年推出的基金,最高0.28,最低0.22,现在是0.26。

投资在中国60%,印度30%以及印尼10%。

属于起跌波动很大很迅速的基金,很适合定期定额投资。

或许这个部分你会问,为何不把所有资金投放在回酬最高的哪个?

因为风险与回酬是两个好朋友,回酬越高,基本上风险就越高。

一般上的回酬是如此:

股票型基金的平均回酬是10-12%左右。

平衡型基金的平均回酬是8-10%左右。

债券型基金的平均回酬是4-6%左右。

货币型基金的平均回酬是2-3%左右。

当然在管理适当的情况下,回酬都会比以上的高。

我已经尽量以最浓缩简单的方式解释给给听,希望能够看明白。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 22-4-2011 04:50 PM

|

显示全部楼层

股票型基金的平均回酬是10-12%左右。

平衡型基金的平均回酬是8-10%左右。

债券型基金的平均回酬是4-6%左右。

货币型基金的平均回酬是2-3%左右。

vinc666 发表于 22-4-2011 04:40 PM

这样的预测,会不会有点过于乐观? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 22-4-2011 04:58 PM

|

显示全部楼层

这样的预测,会不会有点过于乐观?

AK- 发表于 22-4-2011 04:50 PM

在有效的管理的情况下,应该不难做到。

当然不是说现在投资,一年时间后就是如此的回酬。

这些都是中长期的平均每年投资回酬。

我给自己做的基金组合投资是7年平均年度化回酬17.23%。

其中经历过2008-2009的大熊市,2006-2007的牛市,以及2009-2011的恢复期。

但,给予其他投资者,我是不敢把风险承受程度拉得那么高。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 22-4-2011 05:59 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 23-4-2011 11:05 PM

|

显示全部楼层

哦~ 原来你是指组合投资回报率。。。

不懂我们这里有没有可能像台湾那些文章那样,可以做到基金组合回报率一年20%。。。

我试过模拟演练数种策略,我觉得很难做得叻。。。

你觉得呢?

不懂,有没有绝招可以分享?AK- 发表于 22-4-2011 05:59 PM

模拟演练...你在走回我2008-2009的旧路。

未来现实和模拟最后会出现相当大的差别,这是我之前所面对的。

台湾能够投资的个别基金股项是超过3366支,而我们则是570支。

这个数据已经明显告诉你答案,为何台湾投资者在打造投资组合时能更胜一筹。

第一,台湾基金市场是公开市场,外国的资产管理公司能直接参与。

第二,选择多,投资者能够在适当的时候选择更为适当的基金。

第三,同一类型的基金,台湾人可以选择用不同的货币持有,而我们在投资offshore fund主要是美元。

仅仅是这几点的差异就让我们和台湾投资者间有很大的鸿沟。

所以,部分他们的实践理论也未必适合我们使用。

但如果论个别基金股项而言,台湾5年年度化回酬超过20%的也不多。

讽刺性的是,大部分都是投资在马来西亚,印尼等东南亚国家。

我国基金市场目前5年年度化回酬超过20%的有6支。

譬如CIMB的就是CIMB-Principal Equity Fund。

所以,我大部分投资者的组合中都有这基金,但比重并不高。

因为第一,马来西亚大型股最近没什么利好消息,第二,大部分都转去平衡/债券基金profit take了。

至于你说,如何能够常年让投资组合年度化回酬超过20%?

没有一定的答案,首先当然必须把基本功夫做好。

fund selection-portfolio setup-regular savings-balance review。

然后可以在个别组合中加入少许的enhancement,如卫星组合,小额投机等。

我会慢慢在另外一个帖子述说我常用的策略,但未必人人管用。

譬如我自己利用频密switching做小额投机,或internal DCA只管在免费switching的fund house能使用。

则而言之,每一种情况下管理都各有所别,现金与KWSP就很大差别。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-4-2011 11:44 PM

|

显示全部楼层

本帖最后由 lulumi 于 23-4-2011 11:53 PM 编辑

回复 249# vinc666

1。570 还不够选?

2。 同一类型的基金,台湾人可以选择用不同的货币持有。 are you sure?台币直接对换外国货币?不是亏更多。。。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 24-4-2011 12:18 AM

|

显示全部楼层

回复 vinc666

1。570 还不够选?

2。 同一类型的基金,台湾人可以选择用不同的货币持有。 ...

lulumi 发表于 23-4-2011 11:44 PM

这个部分你先到相关的书籍或网站了解,我没有力气去解释了。

可能因为我资质的问题,不懂怎样解释给比我厉害的人知道。

对不起叻。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 24-4-2011 12:19 AM

|

显示全部楼层

本帖最后由 lulumi 于 24-4-2011 12:23 AM 编辑

回复 251# vinc666

在还没清楚的时侯,乱给答案。。。。。请问你不觉得有问题吗?

如果你觉得你的能力有限, 麻烦自己删了那些误导性的贴。。不要在这里害人 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 24-4-2011 12:27 AM

|

显示全部楼层

回复 vinc666

在还没清楚的时侯,乱给答案。。。。。请问你不觉得有问题吗?

如果你觉得你的 ...

lulumi 发表于 24-4-2011 12:19 AM

我看应该害死不少人了,明天会到教堂忏悔。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 24-4-2011 12:10 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 27-4-2011 06:37 PM

|

显示全部楼层

CIMB-Principal Asia Pacific Dynamic Income Fund

-4月25日推出,IOP至5月11日。

-主要投资在亚太(除了日本)一些高股息的公司。

-会选择但不局限于这些国家的股票市场,其中包括澳洲、中国、香港、印尼、韩国、马来西亚、纽西兰、菲律宾、新加坡、台湾、泰国以及越南。

-首次投资额RM1,000,接下来最低RM200

-使用abosute 8%作为benchmark。

-根据投资,亚洲Ex日本股市从1987至2010年,总成长675.2%的58%来自股息收益。

-基金经理是马来西亚的Raymond Tang(CIO)和新加坡的Ken Goh。

http://wshiong.blogspot.com/2011 ... acific-dynamic.html |

|

|

|

|

|

|

|

|

|

|

|

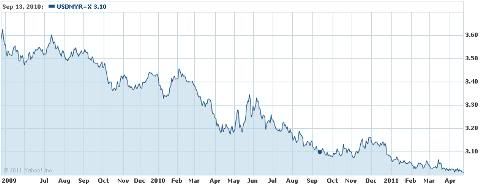

楼主 |

发表于 28-4-2011 08:14 AM

|

显示全部楼层

美元兑马币的两年图表

01.1美元兑马币3令吉的心理关卡,上探2.995令吉的13年最高水平。(今天是2.97)

02.未来数月将继续保持升值趋势,估计可上探至2.90令吉。

03.马币依然处于被低估情况,再加上投资者看好经济转型计划将推高本地股市,促使海外银行对马币保持强稳需求。

04.马币保持升值趋势,在一定程度上是受到央行可能升息以压制通胀的影响。

05.随着国际评估机构-标准普尔(Standard & Poor’s)在近期将美国AAA主权评级的长期前景从稳定调降至负面后,美元就一直处于疲弱走势。

06.马币升值有助于减少包括粮食在内的进口价格的通胀压力。

07.马币升值意味着进口商品将变得便宜,加强国人的海外购买力,以及海外留学或旅游的能力。

08.马币升值对出口商和制造商的竞争力造成负面冲击。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-4-2011 11:13 AM

|

显示全部楼层

美元兑马币的两年图表

01.1美元兑马币3令吉的心理关卡,上探2.995令吉的13年最高水平。(今天是2.97) ...

vinc666 发表于 28-4-2011 08:14 AM

请问vinc。。。马币兑美元 是2.97 ,相当强劲。。按照理,我们的进口的物价应该会跌,对么? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 28-4-2011 11:26 AM

|

显示全部楼层

请问vinc。。。马币兑美元 是2.97 ,相当强劲。。按照理,我们的进口的物价应该会跌,对么?

AK- 发表于 28-4-2011 11:13 AM

道理说是如此...不过现实中从进口到最终消费者的手上,整个Supply Chain会变魔术把这个优势去掉。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 30-4-2011 08:33 PM

|

显示全部楼层

我对信托基金完全不了解,只是想为以后铺路,赚些钱罢了!现在想买一些cimb bank的信托,1。我打算选3个来组合,2个高风险的,1个中风险(希望可以达到每年15%左右),

2。投资的时间5~8年以上我都没有关系,我也可以定时每月大概RM200 x 3 =RM600,

请问版主可以帮助组合吗?我以上的条件要达到的要求会过分吗? |

|

|

|

|

|

|

|

|

|

|

|

发表于 30-4-2011 10:19 PM

|

显示全部楼层

|

所以CIMB-Principal Asia Pacific Dynamic Income Fund是算dividen fund吗?适合以定期定额做长期投资买给孩子将来做教育用途? |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

1797

1797  47

47