|

|

【CAPITALA 5099 交流专区】(前名 AIRASIA )

[复制链接]

[复制链接]

|

|

|

发表于 10-5-2016 06:53 PM

|

显示全部楼层

发表于 10-5-2016 06:53 PM

|

显示全部楼层

本帖最后由 icy97 于 11-5-2016 06:10 PM 编辑

營運數據佳‧聯號業績改善‧亞航首季盈利料倍增

2016-05-10 17:10

(吉隆坡10日訊)亞洲航空(AIRASIA,5099,主板貿服組)2016財政年首季初步營運數據喜人,分析員相信隨著大馬和聯號公司表現改善,首季核心盈利可能倍增至1億7千100萬至1億8千900萬令吉。

亞航週一公佈2016財政年首季初步營運數據,載運率年增8.6%至85.6%,客流量也增長17.4%,帶動每公里載客收入(RPK)強勁增長23.8%至167億7千萬令吉,但大眾研究對此不感意外,主要是去年表現遭QZ8501意外拖累。

安聯星展研究說,除強勁乘客數據外,亞航今年首季燃料成本也顯著下跌36%至每桶43.4美元,相信這將對亞航旗下公司有利,特別是幫助扭轉印尼和菲律賓亞航虧損情況。

盈利方面,安聯星展研究說,票價與RPK回酬將是一大搖擺因素,主要是預見油價走跌和促銷活動恐拉低全年平均票價,但今年首季載運率顯示需求強勁,同時回酬也未顯著惡化。

“整體來說,我們預見今年首季核心盈利將介於1億7千100萬至1億8千900萬令吉,增幅超過100%,達到全年目標的34至37%。”

(星洲日報/財經‧報導:洪建文)

亚洲航空 今明年财测上调

财经 行家论股 2016-05-11 13:05

http://www.nanyang.com/node/760825?tid=462

|

|

|

|

|

|

|

|

|

|

|

|

发表于 11-5-2016 02:22 AM

|

显示全部楼层

亚航停飞吉隆坡-果阿航线 作为航线重组计划一部分

By theedgemarkets.com / theedgemarkets.com | May 10, 2016 : 7:13 PM MYT

(吉隆坡10日讯)亚洲航空(AirAsia Bhd)宣布,将从6月7日起,停飞从吉隆坡到果阿(Goa)每周三次的航线,作为“航线重组计划”的一部分。

这家廉航公司今日发布文告作出上述宣布,并向受到航线停飞影响的客户保证,将为他们提供其他选项,以减轻可能发生的任何不便情况。

“他们将透过所注册的电子邮件账户,或手机短讯接获直接通知。亚航强烈敦促所有乘客在他们的亚航会员资料里更新电子邮件和手机号码及国家代码,以确保我们能联系乘客,为他们提供协助。”

亚航商务主管李德龙表示:“我们在推出每一条新航线都作慎重考虑。然而,这次停飞主要是基于我们的航线重组计划。尽管我们已决定停飞这条航线,但我们仍致力于开拓印度市场,并放眼未来可重启果阿的航线。”

受影响的乘客可选择在航线正式停飞前提前出发,但这仍视情况而定,乘客或可获得全数退款予消费人暂存信用帐户(Credit Shell),有效期为180天,作为日后其他航班选择时使用。另外,他们也可选择获得全额退款。

乘客也可透过社交网站推特(twitter.com/AskAirAsia)联系亚航的客户服务团队,就有关此航线停飞作进一步咨询。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 12-5-2016 01:01 AM

|

显示全部楼层

Type | Announcement | Subject | TRANSACTIONS (CHAPTER 10 OF LISTING REQUIREMENTS)

RELATED PARTY TRANSACTIONS | Description | AIRASIA BERHAD Grant of industrial discount 90% ("ID90") by AirAsia Berhad to Epsom College Malaysia Sdn Bhd ("Epsom") eligible staff and dependents | Pursuant to Paragraph 10.08(1) of the Main Market Listing Requirements (“MMLR”) of Bursa Malaysia Securities Berhad (“Bursa Securities”), AirAsia Berhad is pleased to announce that it has granted to Epsom’s eligible staff and dependents the ID90 for an initial period of twelve (12) months.

Please refer to the attachment for further details.

This announcement is dated 11 May 2016. |

http://www.bursamalaysia.com/market/listed-companies/company-announcements/5089777

|

|

|

|

|

|

|

|

|

|

|

|

发表于 12-5-2016 05:18 PM

|

显示全部楼层

发表于 12-5-2016 05:18 PM

|

显示全部楼层

本帖最后由 icy97 于 12-5-2016 05:30 PM 编辑

【回帖】朱冠華:亞航到底有多爛? 9點疑問

Wednesday, May 11, 2016

http://e-thg.blogspot.my/2016/05/9.html

投資以來, 我一直提醒自己也鼓勵股友們多參考反對意見.

相對於持有公司或打算持有的公司正面支持的觀點,

我會對反對意見更加認真思考和閱讀.

原因有二,

其一, 避免自己陷入心裡學上的確認偏誤Confirmation Bias, 對公司價值判斷因為擁有/想擁有而過度樂觀而心裡上自動過濾/忽視缺點和反對意見.

其二, 世上沒有完美的公司, 而當所有人想法一致的時候正是股市里最危險的時候. 當所有股友們近乎瘋狂追捧塑造完美形象時, 有必要重新審視股價是否已經乖離內在價值.

所以朱兄排除眾意, 明知會受到攻擊(大概也習慣了吧), 依然願意提出反對意見,

真真是極好(甄嬛附體)

雖然原意不錯, 不過對於朱兄的兩篇分析我有點想法:

AirAsia到底有多爛?

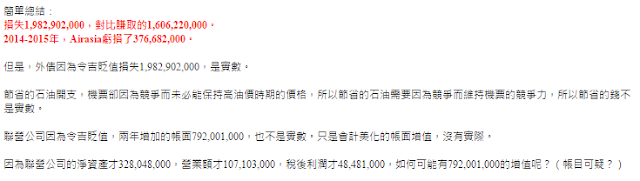

油价越跌,AIRASIA越惨

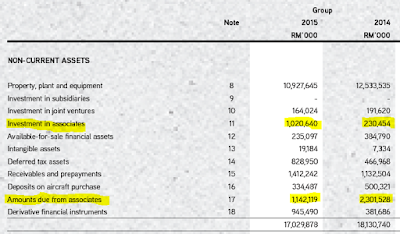

問題1. 外債因為令吉貶值,損失1,982,902,000

這點純屬斷章取義,我和ICON8888在i3的Reply看法不謀而合, 直觀閱讀Annual Report外匯損失是這數沒錯, 不過相對的亞航一直以來都有對美金進行護盤, (大於100億的負債不護盤那叫找死, Airasia自然不會不明白這個道理), Hedge Result 931m, 所以實際外匯虧損約931m, 不是1.98b

問題2. 聯營公司因為令吉貶值,帳面增加792,001,000

嚴重誤導性錯誤,

Investment in Associates 增加793m, 是印尼官方要求所有包括亞航12家Airline Equity不能負數, 以維持該國航空業安全水平, 確保航空公司有足夠財務能力維持航空安全. 因此亞航選擇認列所有印尼亞航對馬來西亞總公司的欠款, 賬面上轉為投資款, 因此才會有賬面上的暴增和Amount Due from Association 的爆減. 馬幣貶值時一個主要原因是美金走強, 對比亞洲貨幣雖然馬幣表現遜色, 不過對比亞洲其他貨幣表現差別也不過少於10%.朱兄竟然認為馬幣貶值能讓賬面市值有5倍增長, 實數嚴重疏忽.

問題3. 營業額從5,111,822,000增加到6,297,658,000,燃油開支從佔營業額43.27%減少到31.76%。

2014-2015年,大概節省了89,359,000和724,860,000,總共節省814,219,000

2014 Airasia品均油價為usd 102, 2015為Usd 82, 主要是因為有Hedge的存在, 今年hedge的價格貼近現在Jet Fuel Price 50左右, 節省的數目絕對大於814m.

轉帖原文

問題4. 損失1,982,902,000,對比賺取的1,606,220,000。

2014-2015年,Airasia虧損了376,682,000。

此論點是建立與點1和點3的基礎上, 既然點1外債虧損朱兄理解錯誤, 所以此總結理所當然不能成立.

問題5 但是,外債因為令吉貶值損失1,982,902,000,是實數。

馬幣貶值造成的外幣損失絕對不是實數, 這就是為什麼年報裡面要交代Realise和unrealise Gain/Loss. 朱兄並不了解亞航債務結構, 亞航絕大部分債務屬於長期飛機採購合同貸款, 債務期都是10年以上. 也就是說要還的的利息和本金是才是實數, 如果馬幣回升, 就不會實際造成損失. 當然對馬幣往後升跌的論點存有太多爭論點, 在此不做論述了. 重點是吧1.9b的債務損失當做實數是絕對不妥當的.

問題6 節省的石油開支,機票卻因為競爭而未必能保持高油價時期的價格,所以節省的石油需要因為競爭而維持機票的競爭力,所以節省的錢不是實數。

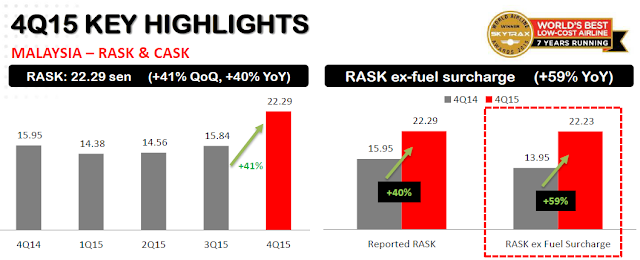

這論點純屬個人推測, 毫無事實根據與論據. 事實上馬來西亞航空業競爭格局在馬航航線合理化, 亞航航線重組, Marindo轉型靠攏Full service airline, Rayani airline停飛, Flymojo無限期延後起航, 中國遊客復甦, 馬航亞航墜機事件過了1-2年影響淡化后, 機票價格在去除Fuel Surcharge之後, 竟然提升.(請參考下表). 何來機票價格因為競爭未能保持價格之說?

問題7 聯營公司因為令吉貶值,兩年增加的帳面792,001,000,也不是實數。只是會計美化的帳面增值,沒有實際。

因為聯營公司的淨資產才328,048,000,營業額才107,103,000,稅後利潤才48,481,000,如何可能有792,001,000的增值呢?(帳目可疑?)

賬目在此點並不可疑, 以上指控純屬對亞航了解與跟進不足所致, 不過沒有實際是事實,只是賬面調整.

轉帖原文2-最後總結

問題8 轉帖原文2-最後總結

朱兄標題應改為馬幣越跌, AA財務越糟糕. 此點沒有爭議.

當然為了吸引讀者注意用"油價越跌, 財務越糟糕"自然比較有爭論性和吸引力. 自己也是小博客一名, 道理也明白.

不過難免有文不對題之嫌.

油價對於航空公司的利好是絕對的, 至於馬幣和油價雖然存在正向關係, 不過馬幣貶值幅度是否過大, 任然存有很多爭議.

如油價跌對AIRASIA有大大的不利到是願意而聞其詳. 朱兄要證明此論點必須證明馬幣跌的影響大於油價對亞航的影響來的大, 我這裡不預設立場, 單就以上所有觀點而言, 論據不實, 論點不穩, 并沒有任何能證明馬幣影響大於油價的論證存在.

原文轉帖-airasia有多爛

問題9 原文轉帖-airasia有多爛

總結朱兄以上觀點,此圖是亞航股價, 美國航空指數(美國航空公司股價統計綜合), 油價指數的對比.

那是想告訴我們股價跌, 所以爛. 人家美國航空業成熟, 競爭激烈, 指數大升.

按以上邏輯, 巴菲特大跌時買入的華爾街日報, 是爛投資, 買入受菜油醜聞股價大跌的美國運通, 是爛公司, 2008年大跌, 大眾銀行98年左右近8塊跌到4塊, 也是爛股.黃金從高峰1800跌到1270左右, 也是爛資產.

很顯然朱兄要用股價來證明公司爛, 邏輯上根本不成立.

美國航空指數爆漲, 恰恰證明了油價對航空公司的絕對利好, 美金走強當然不能忽略.

所以回到根本問題上, 朱兄綜合以上沒有一條論點可以證明馬幣跌的影響大於油價對亞航的影響來的大.

而且就算證明了, 如果馬幣反跌回穩/回升, 油價維持低價水平呢? 當然基於預測的爭論太多, 就不多做論述了, 不過我們不能排除這個可能性的存在.

總結

博客花時間分享不容易, 對於所有的反對意見我是持歡迎態度. 畢竟股市短期是投票機, 長期是稱重機.幻想以為憑一己之力能左右短期的"投票"也未免太看得起自己了.

業績始終會說, 在這裡說服再多的人, 也不能改變行業格局,公司體制和盈利能力.通過不同聲音來完善自己的判斷, 是我要走的投資之路.

對於勇於排除眾意, 雖然不受歡迎, 不過這樣的聲音我到覺得對論壇對投資者而言是需要的.

對我而言其實有時對很多公司有負面想法可是也沒有他的勇氣分享出來. 所以此篇僅針對論點和想法做出論述, 對朱兄沒有任何不敬之意.

如果判斷錯誤偏差, 歡迎指出,

對比投資錯誤造成我汗心血付之一炬,

我更希望有人能提醒和完善我的投資,證明我判斷的錯誤.

再多支持者也比不上投資錯誤帶來的損失.

比較活躍的博客中, 除了LC Chong好像也沒有人持有AA比我久了, (當然FORUM裡面有很多長持AA的股友.)

對於Airasia的分享太多, 接下來會再寫一篇對於AA看法的總結,之後應該不會在i3分享AA了. (不過在個人BLOG和Facebook還是會跟進業績發展和持有狀態, 有興趣的朋友歡迎來我的FB/BLOG逛逛.) |

|

|

|

|

|

|

|

|

|

|

|

发表于 14-5-2016 07:48 PM

|

显示全部楼层

icy97 发表于 1-4-2016 04:31 PM

发16.7%新股予2大股东 亚航集资10亿还债

财经 2016年04月01日

(吉隆坡1日讯)亚洲航空(AIRASIA,5099,主板贸服股)今天宣佈,与大股东丹斯里东尼费南德斯和拿督卡玛鲁丁所持有的Tune Live私人有限公司,签 ...

以目前的股价 RM 2.16 会不会下调至 RM 1.80? |

|

|

|

|

|

|

|

|

|

|

|

发表于 18-5-2016 04:29 AM

|

显示全部楼层

本帖最后由 icy97 于 19-5-2016 01:45 AM 编辑

亞航首季業績料更亮眼

2016年5月17日

(吉隆坡17日訊)券商看好亞洲航空(AIRASIA,5099,主要板貿服)可帶來更高盈利表現,首季承載率料高達84.8%。

亞航將在本月27日公布業績,至于亞航長程(AAX,5238,主要板貿服)業績則在24日宣布。

豐隆投銀研究稱,亞航將從低飛機燃油價格受惠,燃油占營運成本的40%到50%。亞航已將今年所需的76%燃油,以每桶54美元(約216.86令吉)價格對沖,其余24%以現貨價格交易。該公司本財年的燃料成本估計為每桶55美元(約220.88令吉),低于市場預測。

目標價RM2.60

亞航在首季交出強勁營運數據,其中大馬和泰國亞航皆受惠于中國流量增長,印尼和菲律賓業務的重組計劃也開始有效果;印度亞航亦在當地國內市場具有強勁航線。

在強勁承載率下,該行估計亞航將在首季取得較高收益表現,尤其馬航減少航班將惠及亞航。

綜合首季強勁營運數據、收益率料改善、低燃油價格等因素,豐隆投銀研究估計,亞航的首季核心盈利將介于2億5000萬令吉至3億令吉,全年則有10億令吉表現。

該行將亞航2016至2018財年盈利預測,上修9%到18%之間;同時維持亞航“買進”評級,目標價上修至2.60令吉。【中国报财经】

营运强劲 燃油下跌 亚航首季料赚1.79亿

财经新闻 财经 2016-05-18 13:36

(吉隆坡17日讯)基于营运表现强劲和燃油成本下跌,分析员预测,亚洲航空(AIRASIA,5099,主板贸服股)截至3月31日首季核心净利,将按年增长62.8%,达1亿7880万令吉,而按季则激增9.52倍。

马银行投行分析员表示,亚航首季营运表现创纪录,乘客量按年增加16.9%,及承载率达85.4%,并预计将会在另一个或两个季度高企在85%水平。

此外,随着高价燃油护盘合约在去年底到期,所以,集团将可从较低燃油成本中受惠。

“我们预计,今年首季单位燃油成本,将会按年减少39%,达每桶54美元。”

分析员把2016至2018财年净利预测,分别上调1.6%、3.8%和4.1%,因为较少的利息开销。

除了调高净利预测之外,亚航从新注入资金受惠,还有以国际同行平均本益比,作为该股的评估指标,成为分析员把投资评级从“守住”,调高至“买入”的主因。

同时,分析员给与公司目标价格为2.50令吉。

上个月,亚航宣布,发行5.59亿股或占16.7%扩大后缴足资本的新股,配售给Tune Live公司。

东尼和贾马鲁丁各持股50%的Tune Live私人有限公司,通过认购新股,为亚航注资10亿620万令吉资金。

暂停股票回购

该项活动已获股东通过,并预计会在第三季完成,这将会把集团的净负债率从目前的2.3倍,降低至1.8倍。

“创办人的持股率将提高至32.5%,相当接近33%强制性收购顶限水平。我们也认为,亚航的回购股票活动将会搁置。”

此外,随着很多风险因素已消除,所以分析员以国际同行平均本益比,作为该股的评估指标。

分析员指,今年至今,亚航已超越富时隆综指和彭博社亚太航空指数,但该股相比国际同行仍具吸引人的估值,也是其中一只拥有更好资金架构的股票。

“投资者也对亚航的前景更正面,所以我们认为围绕着该集团的负面因素已过去了。”

联号公司仍有风险

分析员表示,大马营运依然是亚航的支柱,可从马航(MAS)重组承载能力,及良性竞争环境中获益,但集团的联号公司依然面对风险,特别是印尼、印度和日本将蒙受亏损。

“印尼营运面对越来越竞争的环境,且印尼盾兑美元疲弱的效应,让营运更具挑战。”

虽然分析员认为,今年印尼亚航将会按年获得改善,但全年仍会蒙亏。

此外,印度和日本的营运仍处于初期阶段,所以将会面对初创亏损。

“我们认为,印度和日本的营运环境异常竞争,所以,这些联营将继续需要更长的时间才能交出成绩。”

对于泰国方面,市场竞争较为理智,且看到大批中国游客流入该国。

同时,分析员更看好菲律宾营运的前景,因为首季承载率达87%,且市场需求异常强劲。

虽然依然需要付出更多努力加强业务效率和扩大经济规模,但分析员有信心,该业务会在今年下半年转好。

【南洋网财经】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 26-5-2016 05:58 PM

|

显示全部楼层

本帖最后由 icy97 于 31-5-2016 04:00 PM 编辑

营运强劲燃油价跌 亚航首季净利飙4.88倍

财经新闻 财经 2016-05-27 10:44

http://www.nanyang.com/node/763176?tid=462

(吉隆坡26日讯)由于营运表现强劲,加上燃油价格下跌,亚洲航空(AIRASIA,5099,主板贸服股)截至3月31日首季,净利按年激增4.88倍。

亚航首季净赚8亿7779万令吉,或每股净利31.50仙,上财年同季为1亿4933万令吉或每股5.40仙,主要推手来自营业额增长,以及平均燃油价格从上财年首季的每桶79美元,按年下跌29%至56美元。

此外,亚航首季营业额也从12亿9683万令吉,按年增长31.03%,报16亿9929万令吉。

这归功于乘客数量按年增长17%,达648万人次,远远超越承载能力3%的增长率,因而把承载率推高至85%,按年增长10个百分点。

由于市场需求强劲和稳健,亚航首季每公里机位营收(RASK)按年增长17%,达16.88仙,而平均飞机票售价,也按年提高11%至166令吉。

亚航总执行长艾琳奧玛表示,大马营运的正面动力持续至首季,RASK获得改善,证明低机票售价可刺激市场需求,这展现在持续增加的乘客数量里。

联号公司亮眼

同时,每名乘客辅助收入也按年增5%至50令吉,达到集团设下的目标。

此外,亚航联号公司普遍表现亮眼,其中泰国亚航税后盈利按年增99%,承载率达88%,创下历史新高。

至于印尼亚航的净营运亏损则有所减少,而菲律宾亚航的营运,也接近收支平衡,反映出改革计划奏效。

另外,印度亚航也表现亮眼,净亏按年减少75%。

中国印度搭客大增

展望公司前景,亚航集团总执行长丹斯里东尼费南德斯表示,虽然大马的消费者情绪和经济放缓,但是仍看到强劲的市场需求。

此外,中国游客的需求已复苏,首季飞往大马的中国游客数量增加37%。

“我们相信,大马政府从次季开始豁免中国游客签证后,将会在未来数个季度推高游客数量。”

他表示,来马的印度游客按年提高32%,这意味着亚航在印度市场的品牌提高。

他说,中国和印度市场是亚航的主要增长推动力。

“我们以亮眼的表现展开2016年,预测这股增长动力将延续至今年底。”

至于成本环境的展望,东尼费南德斯指,如首季所见的,亚航受惠于低燃油价格,而集团已把75%的燃油护盘在平均成本每桶55美元,预测,相对的可在未来数个季度避开动荡的国际燃油价格。

SUMMARY OF KEY FINANCIAL INFORMATION

31 Mar 2016 |

| | INDIVIDUAL PERIOD | CUMULATIVE PERIOD | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | 31 Mar 2016 | 31 Mar 2015 | 31 Mar 2016 | 31 Mar 2015 | $$'000 | $$'000 | $$'000 | $$'000 |

| 1 | Revenue | 1,699,294 | 1,296,831 | 1,699,294 | 1,296,831 | | 2 | Profit/(loss) before tax | 1,093,371 | 193,299 | 1,093,371 | 193,299 | | 3 | Profit/(loss) for the period | 876,942 | 149,331 | 876,942 | 149,331 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 877,793 | 149,331 | 877,793 | 149,331 | | 5 | Basic earnings/(loss) per share (Subunit) | 31.50 | 5.40 | 31.50 | 5.40 | | 6 | Proposed/Declared dividend per share (Subunit) | 0.00 | 0.00 | 0.00 | 0.00 |

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent ($$) | 1.8000 | 1.6000

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 31-5-2016 04:00 PM

|

显示全部楼层

中国带动区域需求 亚航计划扩大机队

财经新闻 财经 2016-05-27 10:45

(吉隆坡26日讯)由于中国航空旅游市场迅速增长,带动区域需求将超越美国在过去20年的龙头老大地位,亚洲航空(AIRASIA,5099,主板贸服股)计划扩大机队,从这股增长趋势中获利。

亚航执行主席拿督贾马鲁丁接受彭博社专访时表示:“集团探讨今年增加5架飞机,并在2017年最多再增10架,但一切计划有赖于市场需求。”

拟增中国航班

他说,亚航计划增加中国的航线地点数量和航班,目前亚航仅飞到中国18个地点而已。

“我们看到中国呈现最强劲增长表现。”

由于区域经济增长和收入增加,让更多人负担得起航空旅游,所以亚航增加更多飞机。

亚太旅游协会在上个月发布的报告指,预计亚太区国际游客需求每年平均增长4.6%,到了2020年,人数将超过6亿5700万人次。

此外,到访东南亚的外国游客将持续大增,占全球航空旅游的比重从去年低于20%,在2020年提高至约22.5%,届时将可与美国市场竞争。

整顿菲印业务

另外,贾马鲁丁表示,亚航也探讨在今年整顿菲律宾和印尼的营运,而这些计划不会涉及向公司要求额外融资。

“菲律宾亚航仍在2018年上市的正轨上。”

根据亚航初步营运数据,首季共有1390万名乘客,这比去年同期高出17%,且超越产能增幅的6%。【南洋网财经】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 31-5-2016 04:22 PM

|

显示全部楼层

本帖最后由 icy97 于 31-5-2016 06:11 PM 编辑

財測大幅上調‧亞航一度揚33仙

2016-05-27 18:54

(吉隆坡27日訊)亞洲航空(AIRASIA,5099,主板貿服組)淨利飆高近5倍,分析員因看好燃油成本下降和聯號公司貢獻提高而大幅調高盈利預測,推動該股價量齊升,一度上揚33仙。

燃油成本降

聯號貢獻增

亞航衝上全天最高的2令吉45仙後,最終以2令吉40仙掛收,共漲28仙或13.21%,並以9千177萬3千400股成為最熱門股。

亞航第一季營業額提高31.03%至16億9千929萬4千令吉,加上飛機燃油成本降低22.7%,推動第一季淨利飆漲至8億7千779萬3千令吉。

在分析員匯報會上,管理層看好第二季各國業務承載率將維持80%以上,大馬和菲律賓更分別高掛88%和91%,同時,該公司已以每桶55美元鎖定2016財政年餘下季度的燃油成本。

若售飛機租賃80%權益可減債

此外,管理層也披露,一家銀行有意買下該公司飛機租賃業務的80%權益,如果交易達成將有助於降低該公司債務。截至3月,亞航淨債務達92億令吉。

馬銀行研究指出,雖然亞航第一季收益率按年增長3.8%,是表現最佳的亞太航空公司,但隨著市場供需調整,亞航的業績可能在2016達到高峰後恢復正常。

大眾研究認為,菲律賓業務繼續轉虧為盈,日本業務也將在第三季重啟,這些利好都可能帶動該公司業務繼續增長。

聯昌研究表示,雖然亞航面對飛機師漲薪、維修費增加、民航局調高收費,以及機場稅可能在2017財政年調高等影響,但相信無阻該公司今明兩年繼續取得亮眼業績的腳步。( 星洲日報/財經‧報道:王寶欽)

首季净利报捷 亚航股价盘中飙15%

财经新闻 财经 2016-05-28 12:26

http://www.nanyang.com/node/763349?tid=462

|

|

|

|

|

|

|

|

|

|

|

|

发表于 3-6-2016 03:23 AM

|

显示全部楼层

Type | Announcement | Subject | OTHERS | Description | AIRASIA BERHAD ("AIRASIA" OR "THE COMPANY")- Clarification on Article Appearing in Major Newspapers on 31 May 2016 | We refer to the Article appearing in the major newspapers today in relation “AirAsia, the region’s biggest discount carrier, received an offer valued at about $1 billion to buy its aircraft-leasing company Asia Aviation Capital Limited (“AACL”)”.

The mention by our Group Chief Executive Officer, Tan Sri Tony Fernandes, regarding the offer was in respect of an unsolicited expression of interest by a third party for AACL. The interest expressed was however not in a legally binding form and due to its preliminary nature and early stage, it does not require the Company to issue an immediate announcement.

As part of our corporate disclosure policy, we will make the appropriate announcements to Bursa Malaysia Securities Berhad as and when there are material developments on this matter in accordance with the Main Market Listing Requirements. |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 5-6-2016 02:37 PM

|

显示全部楼层

接获潜在买家41亿献议

亚航洽售飞机租赁臂膀

2016年5月31日

(吉隆坡30日讯)亚洲航空(AIRASIA,5099,主板贸服股)指出,接获一项潜在买家的献议,以10亿美元或约41亿令吉,收购负责飞机租赁业务的独资子公司亚洲航空资本(Asia Aviation Capital)。

亚航集团总执行长丹斯里东尼费南德斯,在彭博社的电视采访中表示,亚航有意在某个时候脱售该业务,至于接获收购亚洲航空资本的献议后,必须进一步与董事部洽谈。

不过,他目前不愿透露更多细节。

“我们其实已接获一项献议,而我们认为该公司是一家非常赚钱的公司。到了某个时候,我们将会脱售该资产。该公司拥有显著的价值和现金。”

股价近1年3个月新高

在东尼费南德斯发表言论后,带动亚航股价大涨,一度攀升4.17%,达2.50令吉,创近1年3个月以来新高。

闭市时,该股收高2.41仙或1%,报2.41令吉。

东尼费南德斯说:“有趣的是,我们还未展开脱售行动,就已有人接洽我们了,显然我们的A320飞机是很值钱的资产,还有非常强劲的订单合约。”

不过,马银行投行分析员则认为,亚航目前无需脱售该飞机租赁业务臂膀,因为集团的资产负债表健康,且将从大股东获得注资。

作为空中巴士A320的其中一家最大型客户的亚航,在在2014年开始,发展飞机租赁业务。

东尼费南德斯表示,集团以外的第一项交易,就是出租飞机给巴基斯坦国际航空公司,目前,有更多航空公司有意租用亚洲航空资本的飞机。

飞机租赁业务更好赚

随着提供服务给亚太区市场的航空公司,将会把机队扩大三倍,他们发现租用飞机比向波音(Boeing)或空中巴士(Airbus)购买飞机更便宜。

波音预测,亚洲区域的航空公司,将会在20年内有超过1万6000架飞机,比目前的飞机数量多出三倍。

因此,租赁业务比经营一家航空公司更有利可图,这也带动香港富豪李嘉诚和郑裕彤进军该领域。

东尼费南德斯曾在2014年表示,亚航可能将飞机租赁业务臂膀,分拆上市于大马交易所,市值可能是亚航的近半,约达10亿美元(41亿令吉)。

同时,他也披露该飞机租赁公司,营运数年后就取得约4000万至5000万美元(约1亿6426万至2亿533万令吉)流动现金,之后,在中国和非洲对租用飞机需求殷切下,进一步扩大至1亿美元(或4亿1100万令吉)。【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 5-6-2016 04:58 PM

|

显示全部楼层

本帖最后由 icy97 于 9-6-2016 10:35 PM 编辑

亚航夺航空领域卓越奖

2016年6月3日

亚航在马来西亚第7届东盟商业大奖颁奖礼上,荣获“航空领域卓越奖”,以表扬该公司为大马及东盟航空工业作出的贡献。

亚航总执行长艾琳奥玛周二在吉隆坡的一场颁奖晚宴上,从首相拿督斯里纳吉手中接领这个奖项。

她也感谢大马东盟商业咨询理事会以此奖对亚航把东盟议程置于首位的贡献予以肯定。“我们对身为本地品牌感到自豪,这显示在对的思维下,大马公司也能在东盟市场中成为主要企业。”【e南洋】

東協市場可容納更多航線 亞航:二三線城市潛力大

2016年6月08日

(吉隆坡8日訊)亞洲航空(AIRASIA,5099,主要板貿易)總執行長艾琳奧瑪認為,目前東協市場仍有潛力增加更多航線,主要關鍵在于是否有正確的平台和能否創造需求。

艾琳奧瑪告訴“馬新社”:“東協二三線城市仍具有開發潛力,但一切都取決于開放天空政策和東協經濟共同体的執行。”

她以歐洲當地開放的航空政策為例指出,這些舉措為新航線創造需求是極為重要的。

“一個具有高度連接性的區域,將使其人民更有效地善用資源,并幫助實現經濟效益。”

亞航集團總執行長丹斯里東尼費南德斯則稱,已經過時的法規不僅削弱東協區域航空公司的擴張,也導致資本混亂和航空領域投資不足現象。

“過時的法規讓我們在需要更多資金時,本地的股東無法注資,造成我們無法有效的利用資本。”

同時,東尼稱歐盟市場共有3000架飛機,相較下僅有400架飛機的東協航空市場擁有極大的成長空間。

針對全球最大的低成本航空聯盟(Value Alliance)的成立,東尼說:“這樣的聯盟非常不可思議。我們會适應它的存在,並且變得更好。”【中国报财经】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 7-6-2016 09:58 PM

|

显示全部楼层

【大航空时代】第一章: 群雄割據到三國鼎立

本帖最后由 icy97 于 7-6-2016 10:38 PM 编辑

【大航空时代】第一章: 群雄割據到三國鼎立

Tuesday, June 07, 2016

http://e-thg.blogspot.my/2016/06/blog-post.html

大航空時代是一個假設,一個願景, 并不是一個已發生的事實.

間中需要滿足許多條件, 也面對許多風險.

他很有可能不会发生,

或者, 比预想的需要更长的时间来达成...

不過相對的, 如果這個假設按預想來發展,

Asia航空领域, 或者更准确的说, Asean航空领域,会產生長期牛股.

這裡說的不是1-2x的漲幅,

而是达到类似, 甚至于超越欧洲Ryanair/美国Southwest Airline, 涨幅大于10 bagger 的可能性.

我的假设基本按以下5点为基础,

【第一章】群雄割據到三國鼎立

【第二章】天空的界限 【第三章】龍與象的崛起 【第四章】原油的寒冬 【第五章】馬幣的曙光

【第一章】群雄割據到三國鼎立

ASEAN 航空领域过去10年增长迅速,但利润不佳,股价疲软; 我的看法是2014—2016年行业增速减缓,但由于竞争减少, 油价大跌, 利润大增,龙头股价估计会有一番作为。

拐点是2013-2015年之间的航空业大洗牌,

小航空公司被并购, 退出, 转型,

龙头企业在规模、Network、Cost、品牌等方面优势扩大,阻止了新进入者,

行业格局从野蛮生长的无序竞争转变为有门槛的有序竞争。

什么行业易出长期牛股?

行业集中度持续提高的行业。

竞争格局由分散到集中、从原来的无序竞争变为有序竞争的行业,抓住行业的拐点,并且在这个时候去选取拥有核心竞争力的龙头企业。

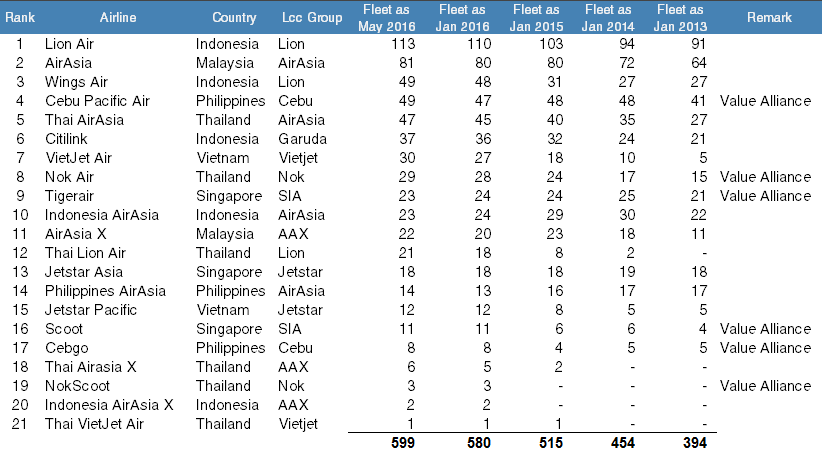

| 2013-2016 Asean LCC Fleet sizes

Original data sources: CAPA

|

| Mearge, Take Over and No Longer LCC since 2012

data sources: CAPA

|

我根据CAPA的最新和历史数据整理综合出3张图表. 从2013年LCC Fleet 393 增长到2016年5月599架飞机. 这几年间经历了野蛮生长的时代, 期间就有7家航空公司停飞, 被并购或者转型Full Services Airline.

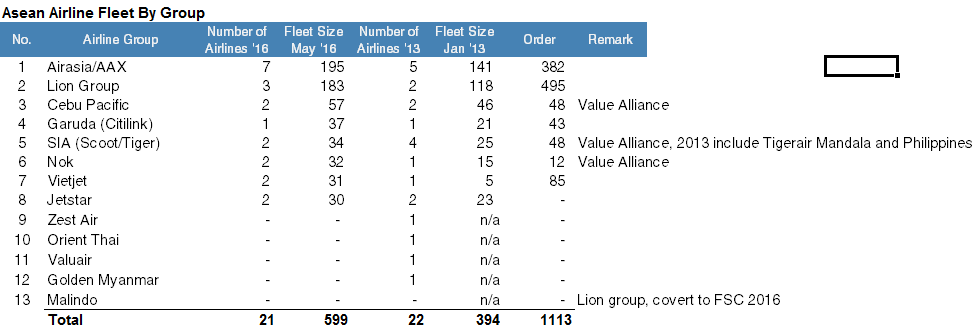

| Asean Lcc Fleet by Group

data sources: CAPA

如果按Group来比较, 从2013年的的12家集团, 剩下如今的8家.而且留意图3的Aircraft Order, 接下来的发展其实很明显, 现有LCC的1113家飞机订单, Airasia和liongroup就占了877架(79%). 也就是说行业集中度在接下来只会更加集中.

|

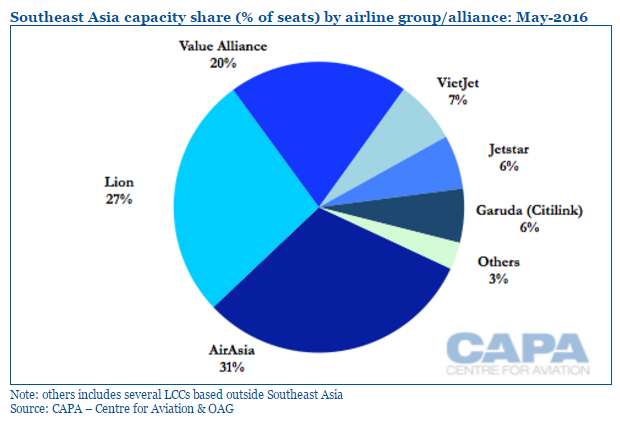

| Data sources: CAPA

今年几家LCC宣布成立VALUE Alliance, 共享Network, 美其名是8家LCC结盟,

说穿了不过是Nok, SIA LCC division,和 Cebu Pacific 3大集团结盟联手抗衡Airasia和Lion Group.

从上图可以看到, 结盟之后按Capacity Share划分, Asean LCC基本上从野蛮生长的群雄割据的形式进入了全新的三国时代.

其中, LionAir和VietJet占有地利人和之便, 凭着国家保护政策和当地航空发展的便利, 基本上占有了不容易攻占的两大市场. (Airasia在Indonesia就在政策上碰了不少钉子.)

而Value Alliance的结盟如今只是单纯Network的共享, 资源和成本等并没有的到实质的提升, 预计接下来几年还会看到更多的整合, (scoot &Tiger估计已经在计划整合中了)

而Airasia相对的曝露在更大的挑战, 和更大的机会之中.

至于是怎样的挑战和机会, 细节会在【第二章】天空的界限再说.

【第一章】總結 市场增长的速度与股票表现为什么不一样呢?

2013年以前时高速增长期,

期间有1/4(7/28家)的LCC航空公司转型, 并购,退出

这些航空公司的市场份额只有一点点, capacity却被老大老二老三吸收。

2014年以前航空領域是一个相对自由竞争的行业,2014年之后变成了三/双寡头的局面,

老大和老二加起来超过50%的市场份额,老三老四如果没有结盟基本上基本上只有几个点,

这个时候龙头企业就有了一定的定价权了。

之前几年航空业过得这么痛苦,原因除了一连串的航空意外, 其中一个就是野蛮生长带来的削价戰.

從馬航減少航班30%, Malindo轉型之後, 可以看到Airasia/AAX在最新兩季的品均票價, 竟然在剔除Fuel Surcharge 之後竟然還能維持(AIRASIA)甚至提升(AAX),可見一斑.

注意事項: 行業集中度持續的集中,估計和我預想不會有太大出入, 理性競爭底下, 老大到老三甚至老四都會有一段不錯的日子, 不過要嚴防不合理或惡性打擊對手的競爭格局出現(有政府撐腰的航空公司特別容易出現這種競爭格局).

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 8-6-2016 04:17 AM

|

显示全部楼层

洽售租赁臂膀 首季业绩标青

亚航股价翻倍区域最佳

2016年6月7日

(吉隆坡7日讯)随着亚洲航空(AIRASIA,5099,主板贸服股)接获飞机租赁收购献议,加上首季业绩报捷后,推动该公司今年的股价劲扬一倍,成为本区域表现最亮眼的航空股。

根据彭博社数据,亚航股价年初至今已经倍增,涨势领先MSCI亚太指数。

亚航的股价延续昨日的涨势,今日以2.56令吉开盘后,节节上涨,一度扬至2.64令吉的全日高点,不过,在闭市时回吐部分涨幅,以2.60令吉挂收,涨5仙或1.96%,成交量达5708万8500股。

另外,联昌国际投行研究分析员指,在日前举办的全球投资巡回展(NDR),共有14家机构派出30名代表出席。

追高要三思

除了主要基金公司如公积金局(EPF)、国民投资机构(PNB)和美国友邦保险(AIA),目前竟没有任何控股公司出现在亚航股权架构里。

相信是因为亚航于去年中爆出GMT研究质询账目后,投资者纷纷抛售亚航的股票,随后也未注意亚航的进展,因而错失了股价因为基本面强化而走高的好处。

部分本地基金提出,让亚航去年股价波动,他们谨慎投资,如今,亚航交出标青的首季业绩,令他们大感意外。以亚航目前股价水平,若要“追高”确实需要三思后行。

仍有20%上涨空间

亚航再次强调,区域的需求在次季持续强稳,有望延伸至第三季,这和分析员的看法相同。

该分析员也点出,亚航目前正评估潜在买家的献议,以10亿美元(约41亿令吉)出售负责飞机租赁业务的独资子公司亚洲航空资本(AAC),将是亚航的主要催化剂。

但由于缺乏详情,分析员因而难以精确计算脱售AAC,能为亚航股东带来多大的好处。

亚航曾提及,脱售所得将用来偿还贷款或是派发特别股息。

不论亚航在AAC保留有少数股权,都能通过新业者持续提高价值,包括注入资金向其他航空公司购买和回租飞机,此外,也可订购波音飞机,将AAC单一依赖A320空中巴士的营业额多元化。

尽管亚航的股价攀升,不过,相信仍有大幅上涨空间,因此,维持“买入”评级和,目标价3.13令吉。【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 9-6-2016 10:28 AM

来自手机

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 11-6-2016 04:12 AM

|

显示全部楼层

亚航投资上亿美元在印尼亚航

2016年6月10日

(吉隆坡10日讯)亚航(AIRASIA,5099,主板贸服股)计划在未来的12个月至15个月,投资超过1亿美元(约4.05亿令吉)在印尼亚航,以开拓新航线。

亚航集团总执行长丹斯里东尼费南德斯向印尼《Kompas》指出,公司目前以准备好超过1亿美元投资在印尼航空业。

他说,亚航计划开拓飞往各地著名旅游景点的航线,其中一个地点是四王群岛(Raja Ampat),犹如吉隆坡往返万隆(Bandung)的航线取得亮眼的反应。

“除了雅加达和巴厘岛,目前许多人都向往到万隆,因此我们成功将万隆打造成新的旅游景点。展望未来,我们希望能开拓更多的新航线,就像吉隆坡往返万隆般。”

同时他希望印尼政府能增加更多低成本机场,以让更多的区省能成为国外游客的旅游选择。

展望未来,亚航希望能增设更多东盟国家来往印尼旅游景点的航线。【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 11-6-2016 04:43 AM

|

显示全部楼层

亞航擬委任顧問 評估脫售飛機租賃業務

2016年6月10日

(吉隆坡10日訊)亞洲航空(AIRASIA,5099,主要板貿服)展開委任顧問程序,以評估旗下亞洲航空資本有限公司(AAC)脫售飛機租賃業務建議。

亞航集團總執行長東尼費南德斯指出,該公司正與AAC高級管理團隊會面,以提升公司價值。

“一旦完成評估,我們將提呈董事局來決定要全盤出售還是脫售部分業務。”

他在亞洲卓越航空中心見證A330 CAE 7000XR系列全飛行模擬器交付儀式后向媒體指出,亞航已委任3家銀行著手處理脫售活動,而AAC具有顯著吸引力,目前在手的獻意價值約10億美元(約40.7億令吉)。

東尼表示,AAC業務快速增長,團隊正與悠久的租賃公司競爭,以获取第三方航空交易。

招聘更多飛行員

針對新的飛行模擬器,他稱是亞洲首創且將裝置于亞洲卓越航空中心的訓練中心,有利于該公司打算招聘更多飛行員的計劃。

“亞洲卓越航空中心原本是亞航機師、機組人員和維修技術人員的培訓學校。現在其他航空公司也在這裡進行培訓,亞航僅占用40%空間。”

該中心是亞航與加拿大模擬科技製造商CAE機構的聯營合作。【中国报财经】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 13-6-2016 02:01 AM

|

显示全部楼层

亞航苦盡甘來言之過早

2016-06-12 19:50

亞洲航空(AIRASIA,5099,主板貿服組)的傳奇故事,就算不熟悉,也總有耳聞,因此過往那些豐功偉業無需再提,但是單以過去一年多的起起落落,亞航的故事也堪稱精彩。

一本精彩的故事書,除了主人翁要鮮明,故事的起承轉合也非常重要,這樣才能牢牢地吸引閱讀者的心。因此,要突顯出這家亞太區數一數二廉價航空公司故事之精彩,第一章自然要從亞航陷困說起。

受到馬幣劇貶,加上旗下聯號公司業務艱難,亞航去年經營艱難,更在2015財政年第三季大虧4億零573萬2000令吉,連累股價也一瀉千里,從2014年杪的2令吉72仙猛挫52.57%至1令吉29仙,頓時間市場一片唱空,亞航從市場寵兒一夕變成人人遺棄的棄股。

也許是亞航困境令人動容,接下來如何絕地反擊的故事才會鼓舞人心。因此,接下來的故事章節,自然得提到亞航如何通過整合作業,以及減少開銷及提高效率將整個局勢扭轉過來。

受惠於國際油價低迷,亞航燃油成本大幅減少,加上削減成本措施奏效,亞航2016財政年第一季淨利翻了逾5倍至8億7779萬3000令吉,短短半年時間內即將整個局面扭轉過來,見風轉舵的分析員們已高聲喊買,市場追高聲浪已遠遠蓋過看空,股價更是翻了整倍,讓不少當初套利離場者暗捶走寶。

但是王子復仇記哪有這麼快就到結局,亞航旗下飛機租賃臂膀近期接獲10億美元出價,更叫創辦人兼首席執行員丹斯里東尼費南達斯對公司未來前景信心滿滿,喊話挑戰國際航空巨頭新加坡航空公司,為美滿的故事再增添更多想像空間。

但是,最終結局真能如此圓滿嗎?亞航能在短期內扭轉乾坤,固然叫人興奮,但管理層且莫自滿,畢竟現有榮景是靠著低油價所堆疊的,一旦油價大幅反彈,會否戳破現有榮景的虛像?

再來,新加坡虎航、酷航等8家廉價航空公司合組價值聯盟(Value Alliance),亞航真有以一擋八,還能全身而退的本事?

人向來追求美好的人事物,但卻忘了這刻的美滿,可能種下艱難的種子。亞航中長期前景固然不錯,但航空業與經濟、油價和消費者需求等週期性因素密不可分,除非自己能找出抗週期的法門,否則現談苦盡甘來可能還為時尚早呢。(星洲日報/投資致富‧投資茶室‧文:洪建文) |

|

|

|

|

|

|

|

|

|

|

|

发表于 13-6-2016 06:41 PM

|

显示全部楼层

本帖最后由 icy97 于 14-6-2016 02:51 AM 编辑

售飞机租赁业务臂膀

亚航或派息96仙

2016年6月13日

http://www.enanyang.my/news/20160613/售飞机租赁业务臂膀br-亚航或派息96仙/

(吉隆坡13日讯)分析员预期,亚洲航空(AIRASIA,5099,主板贸服股)脱售飞机租赁业务臂膀后,将派发每股96仙的特别股息。

联昌国际投行研究分析员在报告中指出,负责亚航飞机租赁业务的独资子公司亚洲航空资本,拥有近70架A320空中巴士,并出租给泰国、印尼、菲律宾、印度和日本亚航。

目前,买家对亚洲航空资本提出的最佳献购价,是10亿美元(约41亿令吉)。

分析员估计,亚航将根据亚洲航空资本旗下70架飞机的市值,来推高后者估值。

“亚航还未决定脱售亚洲航空资本股权的比例,但一名买家已出价8亿美元(约32.72亿令吉),献购80%股权。

“我们认为,如果亚航能为这家子公司取得更高估值,公司可能只会卖出小部分股权。”

同时,分析员预料,亚航最关键的考量因素,是需要通过这宗脱售交易,为大股东兼集团总执行长丹斯里东尼费南德斯和执行主席拿督贾马鲁丁,能够带来多少特别股息。

这是因为,东尼和贾马鲁丁需要获得公司支付特别股息,来筹集足够资金,认购公司即将配售的5.59亿股新股,从而完成注资10亿令吉的计划。

完成配售后,东尼与贾马鲁丁的持股率,总共将提高至32.4%,因此,这意味着亚航需要至少支付31亿令吉的特别股息(10亿令吉/32.4%股权),来帮助两人筹集注资10亿令吉的资金。

降低风险提高估值

分析员说,根据令吉兑美元企于4的汇率,脱售亚洲航空资本80%股权,可为亚航带来8亿美元或32亿令吉收入,刚好符合东尼和贾马鲁丁需求。

“因此,这就是我们预期会把所有脱售所得,用来派发每股96仙特别股息的原因。”

此外,若售出亚洲航空资本的80%股权后,分析员预料亚航2017财年的核心净利,将减少1.261亿令吉。

不过,这宗交易可降低亚航风险,从而把下财年本益比,从原本的8倍,提高至9倍,帮助改善公司估值。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 13-6-2016 11:34 PM

|

显示全部楼层

本帖最后由 icy97 于 14-6-2016 12:42 AM 编辑

亚航委任陈凯霖为北亚区总裁

2016年6月13日

http://www.enanyang.my/news/20160613/亚航委任陈凯霖为北亚区总裁/

(雪邦13日讯)去年辞去亚航Expedia总执行长一职的陈凯霖,重回亚航集团的怀抱,并受委担任北亚区总裁。

亚航今日发文告宣布,委任陈凯霖为北亚区总裁,将负责开阔亚航在中国、香港、澳门、日本、韩国和台湾的市场。

亚航集团总执行长丹斯里东尼费南德斯表示,陈凯霖和北亚紧紧相连,在中国没有廉价航空公司运作前,她是第一位发掘中国市场巨大潜力的先锋,让亚航成为首家进驻中国市场的廉价航空公司。

陈凯霖

他说,今天,中国市场占据了亚航收入近40%比重,但他相信亚航还有更多在北亚发展的潜能。

“这是一个重要的长途飞行市场,尤其在启动日本亚航运作后。除了陈凯霖之外,我想不到有任何更合适的人选来推动我们的业务。”

陈凯霖则表示:“我们目前在中国的成就只是冰山一角。我相信,我们能为亚航作为亚洲区域的廉价航空公司打好更强稳的根基。在所有人认识我们的品牌以前,我不会罢休。” |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

3627

3627  138

138