|

|

《我的买定投余策略》11/1转贴:【保险迷思】储蓄险真的能储蓄?(912#)

[复制链接]

[复制链接]

|

|

|

楼主 |

发表于 2-11-2010 02:19 AM

|

显示全部楼层

本帖最后由 AK- 于 8-11-2010 01:50 AM 编辑

39)02-11-2010 网上资讯:投资连结保单 或是 信托基金?

看到以下的资料,供各位参考。

很可惜只有英文版。

当中作者提到买保险的主要目的是为了什么?

买保险就是为了保障,也就是是转嫁风险。

相当同意她这点,那么买ILP似乎又变成把风险转给自己了~ 呵呵~

其实真的需要了解ILP的操作,不过若是能配合年龄与操作的话,

不得不承认,ILP也是可以作为选择之一。

这几日的研究,有点明白,为什么他们老是说年轻人适合较适合买ILP。

不过,文章中作者有提到她的丈夫,买了ILP 12年就发生需要top up(insufficent fund)的事情。

她这篇blog 是在 May 2008年写的,也就是说他丈夫大概是在1996年买ILP。

竟然如此为什么12年间ILP的基金表现却这么差呢?

反而,我个人研究的大众基金表现大多都有达到预定的回酬率。百思不解~

不过,也就如此,这证明了买ILP所潜在的风险性了。

买了保险还要担心 ~ 呵呵~

当然我也同意作者所讲的,对于年轻人来说,ILP是个保费较便宜却能得到较大的保障。

但往后就不知道何时会发生insufficent fund而已~

作者最后一句,相当不错哦~呵呵~

Don’t let the attractiveness of having it all (investment + life protection + low premium) blind you!

http://www.jeanchai.com/?p=20

Investment Linked Insurance or Unit Trust ??

May 3, 2008 6 Comments

A close friend of mine asked me to write about the option between unit trust

and investment linked insurance. It seems to be a common question to many.

My personal view on this would be whatever choices we made, be it unit trust

investment, or insurance product, we need to have a good understanding of

the underlying nature of the product, so that we can select products that best

meet our needs.

First of all, before we get excited over the variety of products offered in the

market, we need to always go back to the basics. As a basic guideline, we need

to first remember why are we buying insurance in the first place?

Primary objective of insurance is for protection. If you have dependents, it is

vital that you are protected with adequate insurance policies like life/critical

illness/medical insurance, before you think of other investment option like

Unit Trust. Investments take longer to accumulate to the level that may be

required by your dependents, whereas insurance benefits can immediately

meet those needs if required.

I suppose that’s what has made investment linked insurance products grow

very rapidly- trying to kill two birds with one stone, ie. having insurance

protection and at the same time not missing an opportunity to participate

in investment. However, it is vital to be aware that insurance and

investment are two different things. People buying such investment linked

products should have a clear understanding how the product works.

There are benefits of buying an investment linked insurance such as a much

lower premium layout and a chance to invest with the help of professional

investment experts whilst enjoy life insurance protection etc. Here, other

than the commonly shared benefits, I will try to list out a few main points

which I think are important to be aware of:-

1. What is an investment linked product (ILP)

ILP is a life insurance plan that combines investment and protection.

The premiums you pay provide you not only with life insurance cover but part

of the premium will also be invested in specific investment funds of your choice.

2. How does it work?

A portion of premium payment is used to purchase units in the investment

linked funds managed by the insurance company. The protection coverage

is provided by paying the insurance charges, fees and other related expenses

via the deduction of the premium or sale of units from the investment funds.

3. What are the risk of purchasing ILPs?

ILPs offer the potential for higher returns compared to traditional life

insurance if you opt to invest in equity related funds. However, unfortunately,

higher return always come with higher risks.

Just like unit trust investments, the investment returns are not guaranteed,

the price of the units can rise or fall. Needless to say, the investment risk

will be 100% borne by the policy-holder. It has no guaranteed minimum

surrender value like endowment or term life insurance. If a fund does not

perform well, the cash and maturity values will be adversely affected.

One of the benefit of ILP is for the same protection given, the premium

required tends to be much lower compared to a traditional term life policy

and is meant to remain the same every year . However whilst premium is

expected to remain the same, the insurance charges is subject to change!

The insurance charges start off low when you are young and increase as you get older.

For most regular premium ILPs, insurance coverage charges are paid through

the sale of units. For eg, if the insurance charges is RM 100, and the bid

price of the fund is RM0.95. The number of units sold to pay for the insurance

charges would be:-

RM 100/ RM 0.95 = 105 units

As you get older, your insurance charges get higher but the premium that

you paid is expected to remain the same based on certain assumptions

about the performance of the fund. However, if the fund performs poorly,

the value of the units may not be adequate to meet the insurance coverage

charges. For eg, now your insurance charge has increased to RM 500, and the

fund price has dropped to RM 0.50, total units that you have to sell to pay

for the premium would be 1000 units. What if, unfortunately, your total

available fund units were less than 1000 units?

So, what would happen then?.

You have two choices –

1. reduce your protection coverage, just when you needed it the most when

age is catching up; or

2. to top up your premium to cover high insurance coverage charges.

Just a personal experience to share, my husband bought an investment linked

insurance more than 10 years ago, and was under the impression from his

insurance agent that he can stop paying his premium after 12 years of his

policy. Unfortunately, to his surprise, after years of paying the premiums, he

was asked to top up the premium instead due to poor performance of the fund!

Such “surprises” can completely disturb your financial plans.

4. How much of the premium is used to purchase units?

Unlike unit trust investments, the full amount paid may not always be

allocated to purchase units. Before buying the ILP, it is important to find out

what percentage of your premium would be used to purchase units. Usually,

from the beginning years a bigger portion of the premium paid is used to pay

for the insurer’s expenses such as agents fees and administration costs.

Hence smaller portion would be used to purchase investment units. These

expenses decrease over time, the premium allocation increases to purchase

units increases until it reaches 100% in later years. From what I gather, for

most insurance companies, the 100% premium allocation takes place after

the 6th to 7th years.

5. Will the level of protection affect cash values of the policy?

Yes, it would. It is needful to understand that for the premium you wish to

pay, there will be a trade off between the amount of insurance coverage

provided and the amount available for investment. The higher the level of

coverage selected, the more units will be absorbed to pay for the insurance

charges and the fewer units will remain to accumulate cash values under

your policy.

6. Can you sell your units at any time like unit trust?

Yes, you may, perhaps with certain charges. However, if you sell some of

your units, you may not adequate to sustain the level of cover that you need.

Conclusion

So, is investment linked insurance product a good choice?

It can be especially to the younger person whom has limited budget to

buy a traditional term life insurance, which might cost significantly more p

remium than for the same protection.

However, if you can afford, and insurance protection is a significant objective,

I will strongly recommend you to consider other insurance options in view of

the potential risk of compromising the protection coverage due to poor

fund performance. If your primary objective is for investment, then go for a

100% investment focus channel, like Unit Trust.

Don’t let the attractiveness of having it all (investment + life protection + low premium) blind you!

p/s: Just a disclaimer, here I am merely share with you my personal point of view based on my knowledge of the topic. I am not a qualified insurance agent. Hence, do consult the professional for any of your decision made. |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 2-11-2010 03:00 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 2-11-2010 07:59 AM

|

显示全部楼层

发表于 2-11-2010 07:59 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 2-11-2010 08:09 AM

|

显示全部楼层

AK- 发表于 2-11-2010 03:00 AM

很好的 blog, 值得一提的是:

"An ILP should be used mainly for your medical card coverage." |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 2-11-2010 12:57 PM

|

显示全部楼层

很好的 blog, 值得一提的是:

"An ILP should be used mainly for your medical card coverage."

GeMan 发表于 2-11-2010 08:09 AM

Geman,它的意思是以医药卡为主么?

那是否包括36种严重疾病么? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 2-11-2010 01:53 PM

|

显示全部楼层

之前的回复,再来一次:

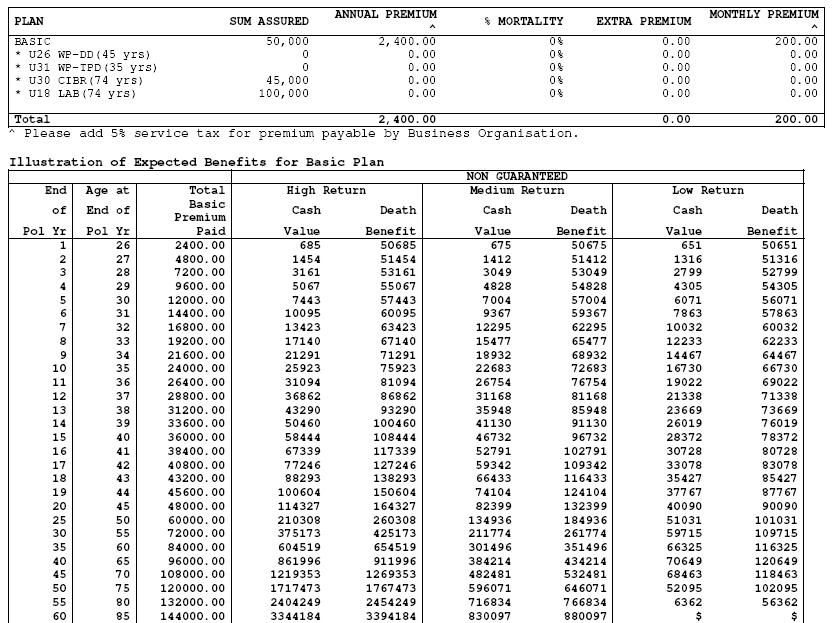

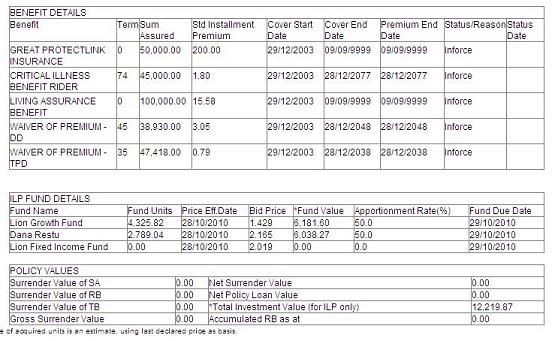

以下是一个actual case,2003年买的ILP:

2003年的quotation:

...

GeMan 发表于 2-11-2010 07:59 AM

Geman,请问以你的经验,

倘若一个30岁男性,

1)过去到现在,是否insurance charge 有发生比quotation预估还高的情况?

2)ILP 是否能tahan 40年呢? kteng每次呱呱叫说会发生insufficent fund.

可我看了ILP quotation,会发生每年所付的保费不足以支付保险费用通常会在第20年出现。

4)假设在第20年出现以上的情况,若是基金现金价值没有quotation内(X%)的预估高,那么是不是还能支持5~10年呢?

5)若以你的经验,ILP配上疾病与医药卡,你是否觉得适合呢?

谢谢! |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 2-11-2010 04:09 PM

|

显示全部楼层

之前的回复,再来一次:

以下是一个actual case,2003年买的ILP:

2003年的quotation:

...

GeMan 发表于 2-11-2010 07:59 AM

GeMan,请问这份ILP保单是保什么?

sum assured

U26 WP-DD (45 yrs) 50,000

U31 WP-TPD (35 yrs) 0

U30 CIBR (74 yrs) 45,000

U18 LAB (74 yrs) 100,000

以上这些是代表什么意思?

谢谢! |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-11-2010 05:28 PM

|

显示全部楼层

本帖最后由 eve_yen03 于 2-11-2010 05:30 PM 编辑

大大,救命呀... 我本来是要ONLINE买P .BOND但是现在在PUBLIC MUTUAL T.HISTORY PENDING我要如果完成或取消它呢???谢谢..., 我本来是要ONLINE买P .BOND但是现在在PUBLIC MUTUAL T.HISTORY PENDING我要如果完成或取消它呢???谢谢..., |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-11-2010 06:30 PM

|

显示全部楼层

Geman,它的意思是以医药卡为主么?

那是否包括36种严重疾病么?

AK- 发表于 2-11-2010 12:57 PM

在还没结实,我要做 disclaimer,我不是说 ILP 只适合 加医药卡 做成 医药配套。 我是要提出:很多时候 ILP + 医药卡 会比 单独医药卡 在多方面占优势。最明显的优势就是 ILP + 医药卡 有 waiver of premium, 而 单独医药卡 没有。另外的优势是 ILP + 医药卡 过期 没还保费 还是有效,有时甚至过期两三个月都不会有问题,而 单独医药卡过期后就没保障直到还保费为止。

--那是否包括36种严重疾病么?

##

看agent如何做配套,因为 ILP 是 千变万化 的。没有fix的配套。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-11-2010 07:13 PM

|

显示全部楼层

GeMan,请问这份ILP保单是保什么?

sum assured

U26 WP-DD (45 yrs) 50,000

U31 WP-TPD (35 yrs) 0

U30 CIBR (74 yrs) 45,000

U18 LAB (74 yrs) 100,000

AK- 发表于 2-11-2010 04:09 PM

Basic 50,000 - 保死亡 或 终身残废

U26 WP-DD (45 yrs) - 36疾病免付未来保费

U31 WP-TPD (35 yrs) - 终身残废免付未来保费

U30 CIBR (74 yrs) - 36疾病 赔 45,000 (赔过后,Basic 剩下 5k)

U18 LAB (74 yrs) - 保死亡 或 终身残废 或 36疾病 另外赔 100,000 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 3-11-2010 12:20 AM

|

显示全部楼层

大大,救命呀...我本来是要ONLINE买P .BOND但是现在在PUBLIC MUTUAL T.HISTORY PENDING我要如果完成或取消 ...

eve_yen03 发表于 2-11-2010 05:28 PM

抱歉,看不懂你的问题。

你看通过你的agent协助你。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 3-11-2010 12:22 AM

|

显示全部楼层

Basic 50,000 - 保死亡 或 终身残废

U26 WP-DD (45 yrs) - 36疾病免付未来保费

U31 WP-TPD (35 ...

GeMan 发表于 2-11-2010 07:13 PM

谢谢回答~ 呵呵~ |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 5-11-2010 02:13 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 6-11-2010 12:11 AM

|

显示全部楼层

如果选择投资基金,现在有100k闲钱,应该怎么投资?

前几天听到1位保险代理员及1位基金代理员的对话内容(如题)。

如果选择投资基金,现在有100k,应该怎么投资呢?

到底是每月定时加码1000呢?还是单笔投资?还是有其他策略?

呵呵~  |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 6-11-2010 05:53 AM

|

显示全部楼层

本帖最后由 AK- 于 8-11-2010 01:53 AM 编辑

为什么明明说10年就供完,还来信说要再保费?(真实故事)答案:人寿保险是要供到老的

http://cforum2006.cari.com.my/viewthread.php?tid=724761&page=1#pid21853201

2006年旧帖~

不正不正 发表于 10-12-2006 02:29 PM

为什么明明说10年就供完,还来信说要再保费?(真实故事)答案:人寿保险是要供到老的有个UNCLE来电找我帮忙,问我为什么他的ENDOWNMENT(储蓄保险)明明供完了,保险公司还寄信来要收保费.

我说如果真的是ENDOWNMENT保单,到期后,都不能再要求保费,会不会是有什么误解呢?他要求我帮他看保单和信件.

于是我们安排了时间.

看了他保单,明明就是WHOLE LIFE(人寿)保单而不是储蓄保险,人寿保险是长期保,供到自己七八十岁,甚至百岁的(视保单而订).

他指着复印的*申请表格写的DURATION 11年说:"你看,这里明明写11年,为什么我给了11年,还要我再供."

*每一份保单的最后一页,都有附加我们当初填写的申请表格.

对,那里真的是些11年,但这11年可能是代表别的意思,而不是代表只需要供十一年.

在十年前的保险市场,也是97年经济风暴前.很多代理员不知是知还是不知道,就拿

保险公司推出人寿保单买,并这是储蓄保,只要供X年就可以不用供,还有钱可以拿回.

至于说,为什么代理员会这样做,我真的答不到...十年前的我也只不过十多岁.

但,我知道其中之一的原因是,十年前钱放在银行有10%利息,97后呢?当年那些保单所说的DURATION =11/12还是13也好,都是预测的所要供的年份...

例子,预测给10年保险费,十年后可以选择把钱拿完出来(SURRENDER),或用保单的红利帮你给接下来的保险费.

十年前,市场非常好,大家都预测10%红利...

谁知,经济风暴来了,911也来了...

所以,接下来,所预测的10%变成了8%>7%>6%,甚至更低.

十年后的今天,保单所累积的红利,最多也只能应付接下来的一或两三年的保险费而已.

UNCLE一直接受不了,他说保险是陷阱...他说他被骗.当我和他交谈时,我问买他那份保险的代理员在那里,何不找他对症呢?他说他的代理员没有做了,而且那代理也对他们爱理不理.最重要的,那代理员是他们的亲戚.

我提议带他们去保险公司问个清楚,虽然我清楚知道答案,但由保险公司做解释会更好.

我看得出他们很伤心,也有点接受不了.很正常的,当我以为某样东西只要给10年后,就可以完全属于我的,却在我以为到期后,才发现原来我所知的是错的...我也许会比他更激动.

最后,我劝他别断了这保单,毕竟这保单是他唯一一份人寿保单.

这对夫妇很心痛的离开.临走前,说要好好想.我真的很担心他们会断保...但,我还能做什么呢?

我写这稿,是希望能让更多人了解这状况.因为我相信市场上还有很多遇到同样问题的保客.希望能让大家借镜.

_____________

注:保单红利 - 当我们投保一家公司后,就如公司股东持有人.(除了投资联结保险,传统保险大部份都有现金红利.)

公司收了保险费,扣除平日公司营运费,其余会做出投资.当然还有一部分会变成RESERVE FUND(保留基金)

投资所赚回来的钱就会变成红利分发给保客.

geoong 发表于 10-12-2006 03:54 PM

十多年前,市面上的确出现上述所说的保单.所谓的供10年就可以停止缴交保费,指的是"关键年份"(critical year),当时许多保险公司都用这种手法来增加生意.所谓"关键年份"是说保险公司依据较乐观的业绩预测,假设其保单在经过某些年后,其保单红利的累积足以让保客不必继续交保费,只需利用保单自动贷款(Automatic Premium Loan/Automatic Policy Loan 或简称APL)就可以让保单继续生效.代理们在受训时,公司的训练员/讲师告诉他们依公司强大的财务状况,有关计划肯定可以实现.于是代理们不但卖,自己也买类似保单.这可以说是公司的精算师的错,不过,很多时候,有关精算师会备有一份较保守(more conservative projection)的业绩预测,并且为了保护自己,在有关招徕建议书(sales illustration)下方注明"有关说明只是预测而已,并不能显现公司真正的状况,一切还得依据公司之后的实际业绩来决定."

但代理在卖保单时却又为了成交而没有将这一行要点说明,这就是代理的错了.

事实是,在经济风暴后,保险公司的投资,由于受到国家银行(BANK NEGARA MALAYSIA)的限制,许多都无法取得好的回酬,结果之前所预测的"关键年份"就无法达到了.

另一方面,保客在当年投保时,其实很多人在不知情下已签了意愿书,内容大概如下:"I understand that the critical year mentioned above is not guaranteed and......"也就是说保客本身已同意有关"关键年份"是不肯定的,因此在争论是往往就吃亏了,这又是保客本身的错了.

目前国家银行已经不允许保险公司如此做了,但一些无良的代理却借电脑科技,自己做了一份有"关键年份"的说明书来欺骗保客.要知道有关保险说明书是真是假,准保客可以检查有关说明书是否印上代理的姓名,电话等资料.若还不肯定,可以把有关说明书拿到公司去询问,甚至把它寄到国家银行负责保险的部门去审核. |

|

|

|

|

|

|

|

|

|

|

|

发表于 6-11-2010 08:50 AM

|

显示全部楼层

好贴,学了很多。。 LZ加油! |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 6-11-2010 12:18 PM

|

显示全部楼层

好贴,学了很多。。 LZ加油!

spiderorc 发表于 6-11-2010 08:50 AM

谢谢支持~ |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 6-11-2010 04:33 PM

|

显示全部楼层

原来一项单位信托计划牵涉这么多~

证券委员会,信托基金管理公司,信托人公司,单位信托持有人 ~

想不到Malaysia 还会做这方面的监管~

只是不知道过去有没有负面的消息~ |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 7-11-2010 01:57 PM

|

显示全部楼层

因近几个月来,常接触基金及储蓄保单等资讯的关系~

最近驾车想到一件事~

卖基金好像比买储蓄保单来得容易 ~ 呵呵~

尤其是在阅读那些FIMM的资料后,脑中冒出东西~呵呵~

储蓄保单似乎有很多致命伤~ 呵呵~ |

|

|

|

|

|

|

|

|

|

|

|

发表于 7-11-2010 04:01 PM

|

显示全部楼层

如果LZ现在有100K,那请问你会用什么策略来投资这笔钱呢?

请多多指教! |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

2287

2287  81

81