|

|

发表于 8-12-2008 12:19 AM

|

显示全部楼层

发表于 8-12-2008 12:19 AM

|

显示全部楼层

有哪间保险公司有做 something like Term Insurance, 同时又有包括36种疾病的呢?

问了两间,有 Term Insurance,但是没包括36种疾病。如果要的话,就是加 rider 了... 那个36总疾病的 rider 还分分钟贵过 Term 的 basic... |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 5-12-2008 10:55 PM

|

显示全部楼层

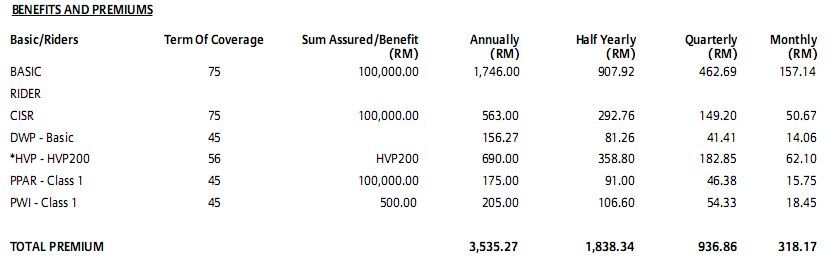

[quote]原帖由 lkoksoon 于 14-11-2008 02:01 发表

非常不好意思,过了颇长的时间,再研究回你的保单,我相信应该是传统保单,因为ILP不会分开MONTHLY或者YEARLY。。。

至於你的问题,保费是否全都到保障里面??

我的看法是:

CISR(563.00)~

DWP-BASIC(156.27)~

PPAR-CLASS1(175.00)~

PWI-CLASS(205)~

这些的保费,应该是全在保障里面,因为保费不高.....

HVP-HVP200(690.00)~应该是医院卡吧。。。是的话,记得一点~~~会起价。

至於BASIC的RM 1746.00,我想是有一点点的储蓄成分,但是不高,大概是退保时,可以拿回所供(1746)的100%吧左右(或许更多)。。。。

因为不是ING的保单,也没有详细的资料,我只能比较回ING类似的保单,详细的情形,这位保客还是的看POLICY。

[ 本帖最后由 sstsy 于 5-12-2008 10:57 PM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 8-12-2008 12:26 AM

|

显示全部楼层

原帖由 lkoksoon 于 8-12-2008 12:19 AM 发表

有哪间保险公司有做 something like Term Insurance, 同时又有包括36种疾病的呢?

问了两间,有 Term Insurance,但是没包括36种疾病。如果要的话,就是加 rider 了... 那个36总疾病的 rider 还分分钟贵过 Term 的 ...

很简单,因为人得疾病的机率,高过死亡。。。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 9-12-2008 02:06 AM

|

显示全部楼层

原帖由 lkoksoon 于 8-12-2008 00:19 发表

有哪间保险公司有做 something like Term Insurance, 同时又有包括36种疾病的呢?

问了两间,有 Term Insurance,但是没包括36种疾病。如果要的话,就是加 rider 了... 那个36总疾病的 rider 还分分钟贵过 Term 的 ...

ING 有。PLAN 名是 ICC。 Term Insurance,没回酬,没储蓄,严重疾病最长只保障到70岁。

26岁,男性,没吸烟。

保费1年==RM1112

[ 本帖最后由 sstsy 于 9-12-2008 02:10 AM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 9-12-2008 07:17 AM

|

显示全部楼层

原帖由 sstsy 于 9-12-2008 02:06 AM 发表

ING 有。PLAN 名是 ICC。 Term Insurance,没回酬,没储蓄,严重疾病最长只保障到70岁。

26岁,男性,没吸烟。

保费1年==RM1112

请问ing的医药卡,是不是闹了很大的事情,导致很多panel hospital不承认ing医药卡呢〉?

请问你们有卖医药卡+term life在一起的保单吗?

29岁买要多少钱? |

|

|

|

|

|

|

|

|

|

|

|

发表于 9-12-2008 01:35 PM

|

显示全部楼层

|

其实TERM的保险可能会随着年龄增加保费,如果是WHOLE LIFE通常都是保证一样价格到老。此外WHOLE LIFE如果是有OPTION4的话,大家通常只是供一段时间,然后可以永久不用再还保费。例如有一些保险只须还20年,然后就可以保到99岁了。此外通常WHOLE LIFE的保障会随这投保的时间而给予免费增加保障,也就是说保障增加,而保费不增加。而TERM通常没有这样的利益。此外当急钱用时,可以从WHOLE LIFE贷款出来用,TERM就不能了。当然公司会和你算利息。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 9-12-2008 01:38 PM

|

显示全部楼层

回复 44# 山猪仔 的帖子

|

这要看你人寿要放多少,医药卡需要多少了。。。你是那里人?方便的话我过去算给你看 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 9-12-2008 08:12 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 10-12-2008 01:29 AM

|

显示全部楼层

怎样计算我们需要的保额???

人一出生,幸运的,有父有母陪伴在侧,拥有无优无虑的童年,快乐的成长。

任何的风风雨雨,都有父母去担当,去解决。

经过了小学、中学,甚至大学之后,之后的路,就得靠自己去选择,自己去走。

我们每走一步,都得步步为营,因为,我们有很多的顾虑。

我们自己的衣食住行,

衣--好像不重要,但是仪表重要吗?我们见人时,希望让别人认为我们落魄的样子?

食--即使省吃俭用,1天3餐是基本的。辛苦做来,三餐温饱,才对得起自己。

住--即使不用付房租,和家人一起住,也希望有一分贡献。

即使想和家人永远在一起,有时,也希望拥有自己的家庭,自己的天地。

1个家庭的负担,不是那么简单,有家庭负担的人,都知道,

柴米油盐,水电煤。。。。。。真的不简单。

行--我们除了出门工作,和朋友出外、交际应酬。。。。需要交通工具、费用。

我本身非常喜欢旅行,大家呢?

以上的一切,都必须是我们的收入以维持。你们以上的费用,是多少??

我们之所以有收入以支撑我们以上的开支,是因为我们有健康的身体。

健康的身体=收入

有时,我们健康的身体必须休息,如果我们必须休息5年或者7年,才可以继续走更长远的路,我们以上的开支,怎么办?

我们已经买了的保险,是否足以应付我们5至7年的基本开支?

如果这期间,还需要额外的费用呢??

我们有为我们漫长的人生路,做出最基本的规划吗??

以上的,是个人的财务规划,如果在加上父母的衣食住行,自己一个家庭的衣食住行,未偿还的债务。。。。

报纸上,时常看到的,一家之主不在之后,家庭重担落到家庭主妇身上,如果只是抚养子女,或许还勉强可以支撑,

万一,丈夫的车子、屋子未供完,还有私人债务。。。。。怎么办???

有些一家之主,或者经济之柱生病了,不能工作,同样的,家庭重担落到家庭主妇身上,如果只是抚养子女,或许还勉强可以支撑,

万一,丈夫的车子、屋子未供完,还有私人债务。。。。。怎么办???

还要照顾丈夫呢??该工作,还是该照顾丈夫??

请人照顾的话,又是另一笔开销。。。

这些,固然都是不好的事,我们都不希望发生,但是,是否我们不希望,它就不会发生???

这些,都在我们的控制以外,我们不能阻止不幸的发生,只能未雨愁谋。

[ 本帖最后由 sstsy 于 10-12-2008 01:46 AM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 17-12-2008 02:57 PM

|

显示全部楼层

原帖由 lkoksoon 于 14-11-2008 01:52 AM 发表

就算是传统保单也是会那我的保费去做其他的投资吗?

不是100%都放进去人寿,终生残废和36种疾病吗?

我是位麻烦的会计师,如果要介绍我买保险的AGENT都是不知死字怎么写。因为工作的原因,对数字与资讯的敏感度都是很高,所有的东西我都要清清楚楚才做决定。所以当年我AGENT买我的保单的COMMISSION都是赚来不易。哈哈。。。。

回到正点,我看到SOON的疑问。我就可能可以解释一点(因为我买保险前,一定是做了一个完整的资料搜查,多重分析。。。。)

要了解传统保单。。。。就要先了解保险的运作。

保险的简单介绍就是就是一群人(POLICY OWNER)一起付出一小笔钱(PREMIUM)存进一个大户口(MONEY POOL) ,而这笔钱就会由一位负责人(INSURANCE CO.)负责收集保费,分配保费到不同样的小户口(大户头里有开SUB-ACCOUNT因为不同的意外有着不一样的风险存在)就如有,死亡,36CI,医疗,终身残废等等。然后负责人就会拿MONEYPOOL 里的钱做一些合理的投资(不然这么大笔钱放在银行给它贬值吗?)

这MONEYPOOL里的钱用途很广泛--- 负责人的服务费(INSURANCE CO.'S PROFIT), 意外理赔(CLAIMS), 经纪人佣金(AGENT COMMISSION),退保(SURRENDER PAYMENT)等等。

MONEY POOL 的钱很多,肯定是赔不完出去,保险公司就会拿着这笔钱去做合理投资,投资回酬会以分红(CASH BONUS)回分给受保人。保险公司每一年都会DECLARE BONUS。而如果有看过QUOTATION的人会看到一个表有显示7% RETURN / 5% RETURN的对比。给你看的数字就是保险公司为这个MONEY POOL做出的一个保守7%的回酬与5%的回酬。而你的钱会有一个我们称为CASH VALUE,简单说如果这数目就是以后你可能拿回的一笔钱。拿回的钱可能会少过你所投保的,看你投保了多久。传统保单就是以这种形式来运作。

而为什么又和INVESTMENT LINK POLICY有什么分别?它肯定有一定的分别。保险公司很鼓励AGENT去买多点INVESTMENT LINK PLAN,因为它对保险公司来说,比较没有受限制在INSURANCE ACT里。所以保险公司的责任也比较轻(对传统保单),变化比较多。它也有它的优点在,比如保费比传统的便宜,一份东西可以包山包海又便宜,肯定是很适合不同阶层人士。

而保险的第一大功能就是保障。保障就是当发生意外时它会把你的意外损失减到最低(不用伤到很够力)。而你只需要付一小部分钱(PREMIUM),拿到很大的保障(SUM ASSURED)。这功能就只有保险公司给到我们。肯定不要以保险来跟其他投资工具做比较!!!那就是以APPLE跟ORANGE比....没有得比嘛,完全不一样的东西(可是就很多拿两个东西的回酬比来比去)风险就是一个未知数,唯一可以做的就是把投资分散投资降低风险!什么都会有风险,就算钱在你手上也会有风险(可以说在那里也有风险,看风险有多大罢了)。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 17-12-2008 11:04 PM

|

显示全部楼层

|

大致上和你所说的,是差不多,但是现在还比较复杂了。。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 17-12-2008 11:13 PM

|

显示全部楼层

原帖由 万事如愿 于 17-12-2008 14:57 发表

我是位麻烦的会计师,如果要介绍我买保险的AGENT都是不知死字怎么写。因为工作的原因,对数字与资讯的敏感度都是很高,所有的东西我都要清清楚楚才做决定。所以当年我AGENT买我的保单的COMMISSION都是赚来不易 ...

既然,你对数字与资讯敏感度很高,那么真的希望和你探讨一下。。。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 30-12-2008 11:16 PM

|

显示全部楼层

请问明年保费将会涨价,是真的吗?

如果WHOLE LIFE年费= RM2600, cash bonus rate5%, cash bonus= 2600*5%=rm130?

如果每年5%, 需多久才能免除保费?

Agent 是说20年就能免保费,但是compound 了也只有4000++.. |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 1-1-2009 09:07 PM

|

显示全部楼层

原帖由 woodtock 于 30-12-2008 23:16 发表

请问明年保费将会涨价,是真的吗?

如果WHOLE LIFE年费= RM2600, cash bonus rate5%, cash bonus= 2600*5%=rm130?

如果每年5%, 需多久才能免除保费?

Agent 是说20年就能免保费,但是compound 了也只有4000++..

資料不足夠....保障?

應該不是免除保费吧............是用保單裡面的cash bonus 幫你供........

你的保單是有累積cash bonus 的,rate5%應該是 ON cash bonus的.

重點是,你今年幾歲??

[ 本帖最后由 sstsy 于 1-1-2009 09:12 PM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 1-1-2009 09:28 PM

|

显示全部楼层

可知道 , 何為免付保費 ?

免付保費 , 是附加在某些保單裡面的副條 .

即是 , 在不幸患上35嚴重疾病之後 , 不需要繼續供保費 , 但是,繼續擁有保單所提供的利益.

通常 , 在儲蓄保單 , 單一人壽保單,都需要記得加上此副條.

[ 本帖最后由 sstsy 于 1-1-2009 09:33 PM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 1-1-2009 09:55 PM

|

显示全部楼层

原帖由 sstsy 于 1-1-2009 09:07 PM 发表

資料不足夠....保障?

應該不是免除保费吧............是用保單裡面的cash bonus 幫你供........

你的保單是有累積cash bonus 的,rate5%應該是 ON cash bonus的.

重點是,你今年幾歲??

对,是用cash bonus 供. 5% 只是我的估计回酬啦.

为什么岁数是重點? 我25.

我买GE 的 product. |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 1-1-2009 10:04 PM

|

显示全部楼层

應該如何選擇適合自己的保障???

低收入群 , 或者 , 還在求學階段的學生們, 建議比較便宜的 term life , term 疾病保 , 意外保障 , 醫藥卡 . 這幾個都是必須的.

如果能力許可, 通常比較建議,有一點點儲蓄,cash value的人壽疾病保., 因為,term的保障期限比較短, 大概25年或者70歲.

這裡有些大大,認為有一點點儲蓄,cash value的人壽疾病保.,比不上自己去投資,所賺得的, 這點, 是事實,如果是投資達人的話.

因為 , 投資是投資 , 沒有包賺的, 但是, 保障是必須的 .

另外 , 買有一點點儲蓄,cash value的人壽疾病保.,主要的 , 不是想賺取那個微薄的cash value , 因為 , 這類型的保單 , 保障是有增加的..20年後是,增加了100% .

再另外, 因為是人壽疾病保, 如果 , 到了60或者70歲, 身體依然健康 , 沒有那36疾病 , 想要surrander , 也有一點點的錢拿回, 當著是退休金的一部分. |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 1-1-2009 10:26 PM

|

显示全部楼层

原帖由 woodtock 于 1-1-2009 21:55 发表

对,是用cash bonus 供. 5% 只是我的估计回酬啦.

为什么岁数是重點? 我25.

我买GE 的 product.

5% 是 cash value的5% 啊!

如果你持續供下去,你的那份如果是儲蓄性質的保單,應該可以保障你到75~80歲,所以稱whole life.

保單裡面的cash value, 有一部分,是不受保證的,稱作dividen ,

使用dividen供保費,對你影響不大,只是之後的儲蓄value會減少.

可是,當用完dividen , 使用cash bonus供保費 , 是有計算利息的,利息也是在cash bonus裡面扣除 .

你今年25歲,供了20年,你才45歲,如果 , 在45歲就停止供保費的話, 恐怕會不足夠到75~80歲.

如果, 客戶才20多歲, 我通常建議,客戶供至50~55歲. 再看裡面的dividen有多少,cash bonus有多少??

通常是足夠.確定足夠了,才停止供保費,比較安全. |

|

|

|

|

|

|

|

|

|

|

|

发表于 1-1-2009 10:29 PM

|

显示全部楼层

比较Cash value, 我更想了解cash bonus.

如果二十年后没法用cash bonus 供保费,我就觉得就不太值得买.因为这也是我考虑买它的因素之一.

.保障会增加是因为保费比较高而已,不代表什么. |

|

|

|

|

|

|

|

|

|

|

|

发表于 1-1-2009 10:45 PM

|

显示全部楼层

原帖由 sstsy 于 1-1-2009 10:26 PM 发表

5% 是 cash value的5% 啊!

如果你持續供下去,你的那份如果是儲蓄性質的保單,應該可以保障你到75~80歲,所以稱whole life.

保單裡面的cash value, 有一部分,是不受保證的,稱作dividen ,

使用dividen供保費 ...

你确定cash bonus供保费要利息?我还是向agent询问看看..

也许是二十年后,直接还清剩余的保费..

如果cash bonus回酬不错,当然不会用来还保费,二十年后的钱肯定贬值.

谢谢你的资讯. |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

1150

1150  27

27