|

|

楼主 |

发表于 29-4-2016 04:19 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 29-4-2016 04:34 PM

|

显示全部楼层

Trading Idea: Impulse buying - GTRONIC (RM3.90/Vol:16.8m)

Business profile - Globetronics Technology Berhad is engaged in the manufacture, assembly, testing and sales of integrated circuits, chip carrier quartz crystal products, optoelectronic products, printed circuit boards, electrostatic discharge protective materials, small outline components, technical plating services and packaging materials for the semiconductor and electronics industries.

Sharp drop in share price was overdone – share price tumbled almost 30% within 4 trading days, mainly due to its weak quarterly result which was released on 26 Apr. The company’s 1Q net profit declined by 78.55% yo y as a result of lower demand from end customers, as well as a forex loss of RM4.6m. From technical perspective, the sharp decline in share price was oversold, in our view, as yes terday’s small Doji candlestick signaled to aggressive traders that the sharp downtrend could be over and that short positions could potentially be covered. Hence, we recommend a TRADING BUY on GTRONIC, with technical upside resistances of RM4.16, RM4.38 and RM4.57 (long-term objective). Immediate supports are at RM3.80 and RM3.72. Cut loss below RM3.67.

Attractive risk to reward ratio with 17% upside against 5.9% downside. We see a good risk to reward ratio for investor with a theoretical entry price of RM3.90 given that the downside to the cut loss zone of RM3.67 is 23 sen (-5.9%) while the upside to the LT target of RM4.57 is 67 sen (+17%).

Source: Hong Leong Investment Bank Research - 28 Apr 2016

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 29-4-2016 04:53 PM

|

显示全部楼层

哭哭鳥与Gadang(9261) - G.R.O.W.T.H 的成长记录与Q32016业绩小分析

犹记得在2014年11月的时候,bluefun刚刚接触大马股市,那时候第一支拥入怀抱的股票就是 YTL Corp。因为那诱人的股息,加上又是蓝筹股,bluefun就买了。

过后读了很多投资的书籍,也逐渐认识到了“冷眼大师”的投资之道,慢慢地我就买进了嘉登控股 - Gadang Holdings Berhad。

不能不说,那时候也是看在有3仙的股息,就买了几粒(大家别误会,这绝对不是买榴莲)。

个人比较喜欢与青睐有发放股息的股票,因为买公司的股票就是参股。投资者相信公司会有出色的业绩才乐意投资血汗钱,然后期待回报。。而公司有赚钱才会发放股息,与投资者分享净利,那样是极好极好滴。

就这样与嘉登结下了不解之缘,从2014年11月投入嘉登的怀抱直到今天。2014年12月的股市风暴,让我暂时纸上亏损。那时候也在加码“几粒”股票,拉低自己的成本。然后就这样浮浮沉沉,嘉登的股价不上不下,业绩却一个季度比一个季度出色。

开始怀疑自己的“选股”的眼光,怎么业绩一个季度比一个季度要好,股价却裹足不前?朋友也劝我卖了嘉登吧,那时候的纸上亏损也达到了四位数。而bluefun也再次阅读了冷眼大师的投资心得,开窍了。

既然公司年年有赚钱,又有发放股息,而且cash又很多,debt较少,又是成长中的股票,而且公司未来几年的prospect也很好,就当做定存fixed deposit把我多余的钱park在 Gadang吧。这样可以一避免自己乱乱花钱(买Gadang逼自己存钱,很高招吧?),二拿股息当做extra money to spend。

就这样释怀了,而耐心的等待也终于有了回报。在Q12016业绩公布的时候(2015年1月),嘉登爆发了,从RM1.4冲到2016年1月的最高RM2.58。那时候纸上终于由红转青,from red turn to green just like traffic light,开心到~

在RM1.70的时候,朋友说有赚钱了,赶快卖掉吧?可我还是相信我自己,Gadang未来的股价不止这个价钱,都等了一年多,差不了那半载,我依然收着我"那几粒"嘉登股票进入雪柜。

幸亏有Gadang友人apini与其他同僚大家的不离不弃与惺惺相惜,让我相信买嘉登,未来的身价一定升

原本想出席2015年11月18号的股东大会,假都请好了,谁知在股东大会之前几天被告知18号突然有会议,就这样与 Tan Sri Kok Onn的 女儿Kok Pei Ling擦肩而过,欲哭无泪~

虽然说Gadang的order book比 Suncon, Kimlun, Mitra少,可是我觉得这样也好,至少Gadang的现金不错,有能力去bid更高 profit margin的 contract。不是为了要replenish contract而去bid,那样profit margin就会变low了。虽然说少contract不是很好,可是bluefun觉得这样是极好极好滴,因为Gadang可以更 focus手上的contract,increase profit margin, cost saving and cut down redundancy cost。

今天期待的Q32016业绩出炉,net profit超于我的意料,Q32016已经超越了2015全年的net profit,太厉害了。这都要归功于Gadang的high profit margin。

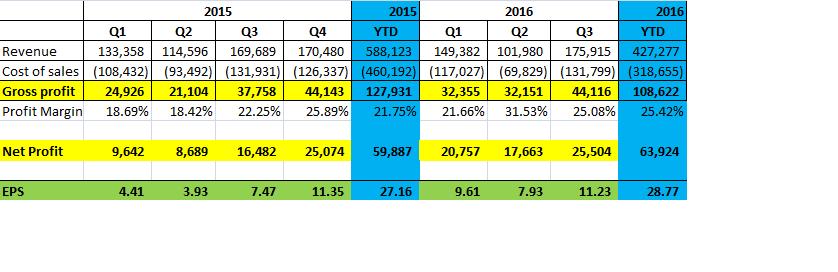

业绩小分析:

1. Profit Margin上升,从2015的average 21.75% increased to 25.42%, +3.67%

2. Gross profit上升,从2015的83.78m increased to 108.62m, +29.64%

3. Net Profit 上升, 从2015的34.81m increased to 63.92m, +83.62%

4. EPS 上升, 从2015的15.81cents increased to 28.77cents, +81.97%

5.YTD Q32016的net profit 63.92m已经超越2015全年的59.89m, +6.73%

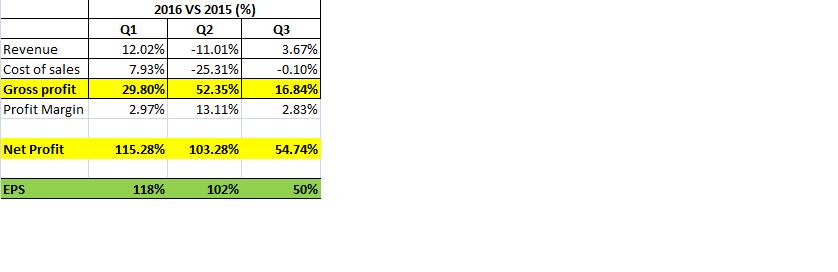

附上2016 VS 2015年季度的comparision:

最近Gadang private placement 10%@23m shares at 1.85,导致股价见红。虽然说EPS 会 diluted 10% (EPS37x0.90=33.3cents),可是Gadang有43.48m的进账。这笔43m可以用来还borrowing,节省interest,bid contract,改善cash flow,用于operating,我觉得还好还好吧,Tan Sri Kok Onn不 coporate exercise绝对有他的理由的。别忘了他也是大股东之一哦。 既然公司年年赚钱G.R.O.W.T.H,,又发放dividend,一年成长1仙,我们就放长鱼线,相信top management的 decision吧。

我的大希望与小愿望:

1. Q4 net profit 30m, EPS 10cents

2. Dividend 2016 = 6cents

最后,我想说的是bluefun我还是愿意牵着Gadang的手不放,因为我是bluefun。

忽然之间bluefun又想起Gadang友人apini的一句 Investing success = GADANG +PATIENCE,希望可以在2016年11月的股东大会见到apini,kancs, SJSOON, singinvestor, pisang goreng, yeekarwai,tksw,到时大家与bluefun干一杯茶也好。

最后的最后,还有还有在AGM 2016见到最重要的 Gadang CFO Ms Kok ,哈哈哈。

Cun cun, sui sui, future future mesti tuju langit, kikiki

Patience for wait,

wait for the best.

哭哭鳥

29.04,2016

P/S: This article is just for sharing, this is not a buy call or sell call, any trading on your own risks.

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 29-4-2016 05:11 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 29-4-2016 06:14 PM

|

显示全部楼层

嘉登次季赚2511万 2016-04-29 10:12

(吉隆坡28日讯)嘉登(GADANG,9261,主板建筑股)截至2月杪第3季,净利按年大涨55.31%,至2511万1000令吉或每股净利11.23仙。 当季营业额报1亿7591万5000令吉,按年增3.67%。 根据文告,由于公用事业和建筑业务的盈利显著增长,抵消产业盈利萎缩、种植与投资控股业务亏损扩大的冲击,进而提振第3季业绩。 其中,公用事业和建筑业务的第3季税前盈利,分别按年增1.44倍及1.04倍。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 29-4-2016 08:12 PM

|

显示全部楼层

发表于 29-4-2016 08:12 PM

|

显示全部楼层

哭哭鸟 发表于 29-4-2016 06:14 PM

嘉登次季赚2511万财经新闻财经

2016-04-29 10:12

(吉隆坡28日讯)嘉登(GADANG,9261,主板建筑股)截至2月杪第3季,净利按年大涨55.31%,至2511万1000令吉或每股净利11.23仙。当季营业额报1 ...

基本上你已经违规了

请看版规!!

第四式:连环炮灌水

4. 连续恶意灌水

●单纯的连续在没有他人回复的情况下回复自己或他人的主题,将被视为恶意灌水。所有连环性灌帖的帖子都会被对付

现在此通知,再犯就警告!!

|

|

|

|

|

|

|

|

|

|

|

|

发表于 29-4-2016 10:20 PM

|

显示全部楼层

发表于 29-4-2016 10:20 PM

|

显示全部楼层

楼主对tekseng这只股有什么看法吗?

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 29-4-2016 10:25 PM

|

显示全部楼层

你好!

浅谈TEKSENG

Friday, April 29, 2016

业务

- 生产塑料产品

- 太阳能业务

- 太阳能发电

TEKSENG(德成控股,7200,主板消费产品股),成立于2002年4月10日,并于2004年11月2日上市大马交易所第二版,之后与2006年9月22日转至主板。

TEKSENG核心收入来自两个领域:

1)塑料产品业务 - 生产PVC等产品

2)太阳能业务 - 生产和分销太阳能电池、面板和模块

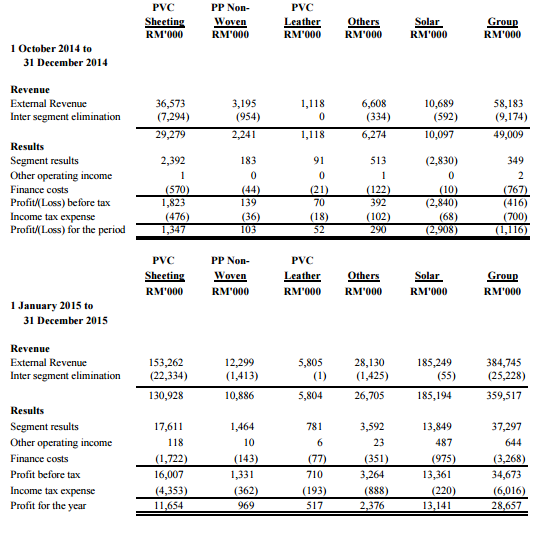

此外,该公司也在2015年进军太阳能发电,并获得了SEDA(大马永续能源发展机构)批准,建设太阳能发电厂,并且在电力收购制(FiT)下,该发电厂可生产425千瓦至1兆瓦的电力。

相信而这一项太阳能发电业务, 将会在未来带给TEKSENG更加稳定的收入。

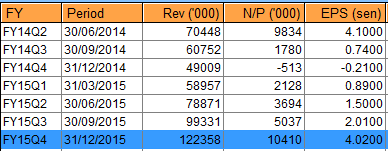

TEKSENG吸引我的地方,在于其2011年就已经涉足的太阳能业务。一直以来这一项业务都面对亏损,但来到这一季却已经带来了盈利,而且从前期的290万令吉亏损,一举推高到目前的1314万令吉盈利。

就是这一个大改变,让TEKSENG最新一季的净利倍增,从上一季的503万7000令吉,提高至1041万令吉。

相信在下一季,这项业务依然会替TEKSENG带来可观的盈利。

一目前这一份业绩来评估,我个人给予TEKSENG的首个合理价在RM 1.60。接下来,就要继续留意它未来的业绩。

|

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

.gif)

1392

1392  37

37