|

|

发表于 31-8-2009 04:39 PM

|

显示全部楼层

发表于 31-8-2009 04:39 PM

|

显示全部楼层

回复 158# simirutan 的帖子

你是agent吗?

那间公司?

如果不清楚,別乱回复。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 2-9-2009 01:07 PM

|

显示全部楼层

回复 160# ^ska^ 的帖子

其实是更应该买医药卡的。。。就算是年轻开始买的话医药卡老了也是变贵的。

只要在60岁之前还可以买有经济能力的就更应该买的。。。

所以我的答案是鼓励。。。如果买较好的plan差不多要两千多,但是说真的上了年纪的人是高风险群,做儿女的有能力真的需要帮父母买一张,这是把财务风险丢给保险公司的最佳方式。。。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 2-9-2009 01:07 PM

|

显示全部楼层

回复 161# s6383y 的帖子

|

那就请高人回复,小女什么都不会。。。。。。。。。。。。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-9-2009 01:27 PM

|

显示全部楼层

回复 160# ^ska^ 的帖子

|

市面上有些医药卡是专门设计给老人家的。保费也会在可以接受的范围。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-9-2009 01:29 PM

|

显示全部楼层

回复 161# s6383y 的帖子

这帖是谁开的你都不清楚? |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-9-2009 02:04 PM

|

显示全部楼层

原帖由 cheeyong83 于 8-12-2008 01:45 PM 发表

你肯定他的Cancer & Kidney有Limit ??

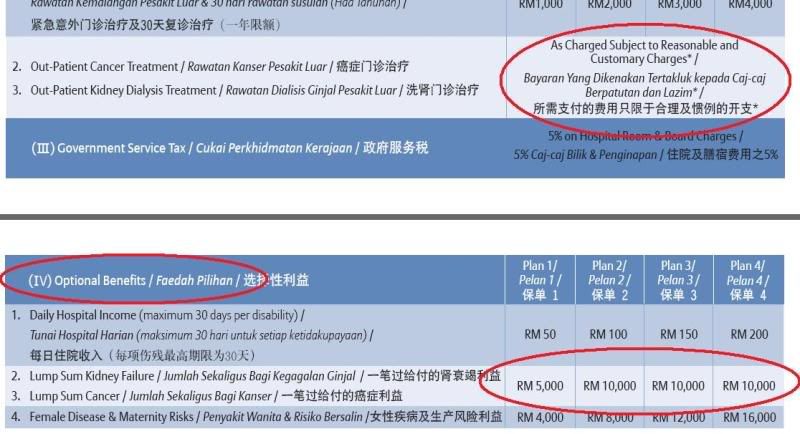

Allianz 的Cancer Treatment & Kidney Dialysis 是没有limit的. |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-9-2009 02:11 PM

|

显示全部楼层

原帖由 cheeyong83 于 10-12-2008 11:19 AM 发表

从你给我的link, 我发现和你所讲的有些不妥。。

据我所知道的Allianz 他的Cancer & Kidney是没有Limit 的; 以下的是附加利益当Cancer & Kidne ...

这个是附加利益。通常保险公司只会帮保客付医药费给医院,而不是赔偿一笔钱给保客。

如果保客是有加上这两个附加利益,那么当保险公司付医药费给医院的同时,也会赔偿这一笔钱给保客。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-9-2009 02:37 PM

|

显示全部楼层

原帖由 simirutan 于 31-8-2009 11:35 AM 发表

比方说你的医药卡是有Co-Insurance的,你进医院时入院费是20千,你就必须付10%的Co-Insurance也就是说你必须自付2000块的意思。

Co-insurance是不能够索赔的。需要自付。。。

我孩子刚出院,Total Bill RM970, Co-insurance RM300,但是我的agent跟我讲可以claim回?!?!?! |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-9-2009 06:36 PM

|

显示全部楼层

回复 168# kk123 的帖子

你的保单是什么公司的?

可以claim回可能是因为你有附加daily hospital cash allowance的利益。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-9-2009 07:45 PM

|

显示全部楼层

原帖由 鬼泣 于 2-9-2009 06:36 PM 发表

你的保单是什么公司的?

可以claim回可能是因为你有附加daily hospital cash allowance的利益。

我的是Pxx的。。。daily hospital cash allowance???不清楚,要去看下保单(但是很懒惰看)! |

|

|

|

|

|

|

|

|

|

|

|

发表于 2-9-2009 10:47 PM

|

显示全部楼层

|

PRU的应该会有附加Hospital Benefit/PRUMed,住院的话1个unit每天可得到RM50。要看你的保单有多少个unit了。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 3-9-2009 03:32 PM

|

显示全部楼层

Co-Insurance

AIA Co-Insurance 保险分担额

投保人和保險公司根據醫療保險政策規定下,共同分担住院费。投保人只需给扣除已經支付的费用(免保险分担额/FREE amount),余额(balance)的10%而已。保单年内最高只需支付RM3,000。

投保人(索赔人)是否需要承担任何住院费用?

AIA ExcelCare Plus & MediCover Plus具备保险分担免付额。如果住院费超过此免付额,那您可能只需支付部份住院费。超过免付额的有资格索赔开销,90%由本公司支付及10%由您支付。 您在一个保单年内最高只需支付RM3,000而已。 请参考以下例示:

Example:

30岁的陈太太是一名商店经理,她购买的是ExcelCare Plus & MediCover Plus附约150(病房)计划。她去检查身体时,发现乳房有一块腫瘤。一周后,她進院接受腫瘤切除手术。出院两周后,她回到医院作跟进检查。

陈太太住院前的诊断费为RM750。确实要支付的住院费总共达到RM25,000。跟进检查的诊查及药费则总共是RM250。

整个疗程的费用如下所列:

基于以上开销来计算,请参考陈太太所承担及可根据ExcelCare Plus & MediCover Plus 150索赔的各项医药费:

总共医药费

| RM26,000 (total medical fees)

| 免保险分担额(由公司承担)

| RM22,000 (FREE amount)

| 保险分担额总额

| RM4,000 (balance)

| 由陈太太承担的保险分担额

| RM400

(10% of RM4,000 balance)

| 由公司承担的保险分担额

| RM3,600 (90% of RM4,000)

|

因此,陈太太只需承担RM400。 其余RM25,600将由ExcelCare Plus & MediCover Plus 来支付(AIA)。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 3-9-2009 06:28 PM

|

显示全部楼层

回复 172# s6383y 的帖子

那样这样Aia的代理哦。。。。。我如果是顾客我直接选没有co-insurance的医药卡。。。我一毛也不用出就拍拍屁股走会不会更好。。。。。

co-insurance是附加费用就对了。。。就是打个比方,每家的T&C不同,新马两国也是一样。。。。

聪明消费者应该连400块也不想付吧!

对了更惨的是陈太太如果换上了是肾病。。。哎哟后果我就不想讲了。。。。你自己清楚吧!

[ 本帖最后由 simirutan 于 3-9-2009 06:30 PM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 3-9-2009 08:53 PM

|

显示全部楼层

TM Asia Life 的有什么好坏处?

这里没有人解释,我的家人买了几张了..... |

|

|

|

|

|

|

|

|

|

|

|

发表于 3-9-2009 11:22 PM

|

显示全部楼层

回复 174# 小小星星 的帖子

|

你的家人买的是TM Asia Life的什么plan? |

|

|

|

|

|

|

|

|

|

|

|

发表于 4-9-2009 09:02 AM

|

显示全部楼层

原帖由 charleswong28 于 5-8-2009 08:05 AM 发表

你好!我是Charles Wong

人寿 - RM 200,000.00

病症 - RM 200,000.00

意外 - RM 100,000.00

意外(MC) - RM 400per~week

within medical card and cirtical illness

住院及膳宿 ...

#################################################

人寿 - RM 200,000.00 (RM 500,000.00)

病症 - RM 200,000.00 (RM 500,000.00)

意外 - RM 100,000.00 ( 不要, 已投保)

住院及膳宿 ROOM 400 ( ROOM 300 + 每日津贴RM150)

男,40, 无抽烟.

请报价,谢谢.

##################################################

人寿 - RM 200,000.00

病症 - RM 200,000.00

意外 - RM 100,000.00 ( 不要, 已投保)

住院及膳宿 ROOM 400 ( ROOM 300 + 每日津贴RM150)

女, 33, 无抽烟.

请报价.

###################################################

人寿 - RM 100,000.00

病症 - RM 100,000.00

意外 - RM 100,000.00 ( 不要, 已投保)

住院及膳宿 ROOM 400 ( ROOM 300 + 每日津贴RM150)

(1) 女, 7岁

(2) 女, 4岁

(3) 男, 2岁

(4) 女, 2岁

请报价,谢谢. |

|

|

|

|

|

|

|

|

|

|

|

发表于 4-9-2009 10:08 AM

|

显示全部楼层

TM Asia Life 只有一张医药卡-Health Partner Excel

要注意的项目:

Portfolio Loading : N

Premium rate not guaranteed. Reserves the right to adjust the premiums applicable at the time of renewal! 随时因为你claim过严重疾病而添加保费..

Portfolio Exclusion : ? Not mentioned. 也因为找不到这条例, 随时可以exclud呃逆某某的疾病.

Co-Insurance : Yes - 10% or minimum of RM300 - TMAL reserves the right to revise the min co-ins. amount. Maximum RM100 in any upward increase.

好处:

Special Feature : No CLaim Discount

After 1st year of insurance - 10% Discount

After 2nd year of insurnace - 15% Discount

After 3rd year of insurance - 25% Discount

>4th year of insurance - 30% Discount

但是如果拿了第一个claim, ncd 就没了. |

|

|

|

|

|

|

|

|

|

|

|

发表于 4-9-2009 10:19 AM

|

显示全部楼层

回复 173# simirutan 的帖子

|

“对了更惨的是陈太太如果换上了是肾病。。。哎哟后果我就不想讲了。。。。你自己清楚吧”!不是很了解这位大大的意思……患上肾病(如果是AIA医药卡)会有什么后果? |

|

|

|

|

|

|

|

|

|

|

|

发表于 4-9-2009 10:39 AM

|

显示全部楼层

原帖由 atoz 于 4-9-2009 10:19 AM 发表

“对了更惨的是陈太太如果换上了是肾病。。。哎哟后果我就不想讲了。。。。你自己清楚吧”!不是很了解这位大大的意思……患上肾病(如果是AIA医药卡)会有什么后果?

AIA 的肾病-kidney dialysis 有lifetime limit..

对吧师母(simirutan)? |

|

|

|

|

|

|

|

|

|

|

|

发表于 4-9-2009 02:23 PM

|

显示全部楼层

ING MediPlus (IMPlus)

用谷歌找到的……有ING的朋友可以说明下?

ING MediPlus (IMPlus)

Description:

A stand-alone medical card insurance.

With deductible (fixed amount of RM50 per hospital admission).

Guaranteed renewal up to age 70.(只到70岁有没有问题?)

High claim limit on out-patient cancer treatment. (有多高?)

High claim limit on kidney dialysis treatment.(多高?)

Lifetime claim limit is 3 times of annual limit.(有点低?)

Low claim limit on home nursing care benefit.(多低?) |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

1736

1736  24

24