|

查看: 2107|回复: 25

|

有关car loan?

[复制链接]

[复制链接]

|

|

|

我刚买车,供期108个月,利息3.75%.

如果照着schedual,每月要还RM483.

请问若我每月多还一些(假设96个月还完),那么最后的12月利息的钱是否会扣回给我? |

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2010 11:07 AM

|

显示全部楼层

发表于 25-2-2010 11:07 AM

|

显示全部楼层

|

车是没有的扣回利息,已经是固定好了!就是要换这么多! |

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2010 11:08 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2010 11:57 AM

|

显示全部楼层

发表于 25-2-2010 11:57 AM

|

显示全部楼层

不會,就算你早还,其实还的利息還是一樣并不會少。

除非是一次过settle到完,銀行可能会扣一点给你(请向銀行查询)。

如果车期只剩下RM10k就还完了,而这时候你手上有额外的RM10k,那么你应该一次过还到完吗?

我们来算一下:

Scenario 1:

车期利息:10,000 x 3.75% = RM375 (cash outflow)

Scenario 2:

但是如果你选择不还车期而把RM10k拿去做8%回酬的投资:

10,000 x 8% = RM800

800 - 375 = RM425 (net profit)

赚到RM800的回酬,扣掉3.75%的汽车贷款利息,最后你还赚了RM425。

在第一个情况,你还完了车期后,什么都没有;

第二个情况,最后你一樣还完了车期,但是你还另外赚到了RM425。

懂得投资是很重要的。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2010 12:55 PM

|

显示全部楼层

不會,就算你早还,其实还的利息還是一樣并不會少。

除非是一次过settle到完,銀行可能会扣一点给你(请向 ...

新力爱力新 发表于 25-2-2010 11:57 AM

汽车贷款的3.75%是FLAT RATE,如果是贷款108个月,

实际上,利率是渐渐减少,第一个月的利率是7.43%,最后一个月的利率是5.58%。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2010 01:19 PM

|

显示全部楼层

汽车贷款的3.75%是FLAT RATE,如果是贷款108个月,

实际上,利率是渐渐减少,第一个月的利率是7.43 ...

heamq 发表于 25-2-2010 12:55 PM

假设:

40,000 x 3.75% = RM1,500 (interest p.a.)

40,000/108 = RM370.37

1,500/12 = RM125

370.37+125 = RM495.37 (108个月都是还这个数目)

请问你是怎样算的? |

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2010 01:50 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2010 01:59 PM

|

显示全部楼层

Loan Amount 36,000.00

Flat Rate Interest 4.30%

Terms (months) 108

No. Instalment Principle Interest Rebate Balance Rate % Remarks

0 36,000.00

1 462.33 206.70 255.63 13,676.37 35,793.30 8.52%

2 462.33 209.07 253.27 13,423.10 35,584.23 8.49%

3 462.33 211.43 250.90 13,172.20 35,372.80 8.46%

4 462.33 213.80 248.53 12,923.67 35,159.00 8.43%

5 462.33 216.17 246.17 12,677.50 34,942.83 8.40%

6 462.33 218.54 243.80 12,433.71 34,724.29 8.37%

7 462.33 220.90 241.43 12,192.28 34,503.39 8.34%

8 462.33 223.27 239.06 11,953.21 34,280.12 8.31%

9 462.33 225.64 236.70 11,716.51 34,054.49 8.29%

10 462.33 228.00 234.33 11,482.18 33,826.48 8.26%

11 462.33 230.37 231.96 11,250.22 33,596.11 8.23%

12 462.33 232.74 229.60 11,020.62 33,363.38 8.20%

13 462.33 235.10 227.23 10,793.39 33,128.27 8.17%

14 462.33 237.47 224.86 10,568.53 32,890.80 8.15%

15 462.33 239.84 222.50 10,346.04 32,650.96 8.12%

16 462.33 242.20 220.13 10,125.91 32,408.76 8.09%

17 462.33 244.57 217.76 9,908.15 32,164.19 8.06%

18 462.33 246.94 215.39 9,692.75 31,917.25 8.04%

19 462.33 249.31 213.03 9,479.72 31,667.94 8.01%

20 462.33 251.67 210.66 9,269.06 31,416.27 7.98%

21 462.33 254.04 208.29 9,060.77 31,162.23 7.96%

22 462.33 256.41 205.93 8,854.84 30,905.82 7.93%

23 462.33 258.77 203.56 8,651.28 30,647.05 7.90%

24 462.33 261.14 201.19 8,450.09 30,385.91 7.88%

25 462.33 263.51 198.83 8,251.27 30,122.40 7.85%

26 462.33 265.87 196.46 8,054.81 29,856.53 7.83%

27 462.33 268.24 194.09 7,860.72 29,588.28 7.80%

28 462.33 270.61 191.72 7,668.99 29,317.68 7.78%

29 462.33 272.98 189.36 7,479.63 29,044.70 7.75%

30 462.33 275.34 186.99 7,292.64 28,769.36 7.73%

31 462.33 277.71 184.62 7,108.02 28,491.65 7.70%

32 462.33 280.08 182.26 6,925.76 28,211.57 7.68%

33 462.33 282.44 179.89 6,745.87 27,929.13 7.65%

34 462.33 284.81 177.52 6,568.35 27,644.32 7.63%

35 462.33 287.18 175.16 6,393.19 27,357.14 7.60%

36 462.33 289.54 172.79 6,220.40 27,067.60 7.58%

37 462.33 291.91 170.42 6,049.98 26,775.69 7.56%

38 462.33 294.28 168.06 5,881.93 26,481.41 7.53%

39 462.33 296.65 165.69 5,716.24 26,184.76 7.51%

40 462.33 299.01 163.32 5,552.92 25,885.75 7.48%

41 462.33 301.38 160.95 5,391.96 25,584.37 7.46%

42 462.33 303.75 158.59 5,233.38 25,280.62 7.44%

43 462.33 306.11 156.22 5,077.16 24,974.51 7.42%

44 462.33 308.48 153.85 4,923.30 24,666.03 7.39%

45 462.33 310.85 151.49 4,771.82 24,355.18 7.37%

46 462.33 313.21 149.12 4,622.70 24,041.97 7.35%

47 462.33 315.58 146.75 4,475.94 23,726.39 7.32%

48 462.33 317.95 144.39 4,331.56 23,408.44 7.30%

49 462.33 320.31 142.02 4,189.54 23,088.13 7.28%

50 462.33 322.68 139.65 4,049.89 22,765.44 7.26%

51 462.33 325.05 137.28 3,912.61 22,440.39 7.24%

52 462.33 327.42 134.92 3,777.69 22,112.98 7.21%

53 462.33 329.78 132.55 3,645.14 21,783.20 7.19%

54 462.33 332.15 130.18 3,514.95 21,451.05 7.17%

55 462.33 334.52 127.82 3,387.14 21,116.53 7.15%

56 462.33 336.88 125.45 3,261.69 20,779.65 7.13%

57 462.33 339.25 123.08 3,138.61 20,440.39 7.11%

58 462.33 341.62 120.72 3,017.89 20,098.78 7.09%

59 462.33 343.98 118.35 2,899.54 19,754.79 7.07%

60 462.33 346.35 115.98 2,783.56 19,408.44 7.05%

61 462.33 348.72 113.61 2,669.94 19,059.72 7.02%

62 462.33 351.09 111.25 2,558.70 18,708.64 7.00%

63 462.33 353.45 108.88 2,449.82 18,355.18 6.98%

64 462.33 355.82 106.51 2,343.30 17,999.36 6.96%

65 462.33 358.19 104.15 2,239.16 17,641.18 6.94%

66 462.33 360.55 101.78 2,137.38 17,280.62 6.92%

67 462.33 362.92 99.41 2,037.96 16,917.70 6.90%

68 462.33 365.29 97.05 1,940.92 16,552.42 6.88%

69 462.33 367.65 94.68 1,846.24 16,184.76 6.86%

70 462.33 370.02 92.31 1,753.93 15,814.74 6.84%

71 462.33 372.39 89.94 1,663.98 15,442.35 6.82%

72 462.33 374.76 87.58 1,576.40 15,067.60 6.81%

73 462.33 377.12 85.21 1,491.19 14,690.47 6.79%

74 462.33 379.49 82.84 1,408.35 14,310.98 6.77%

75 462.33 381.86 80.48 1,327.87 13,929.13 6.75%

76 462.33 384.22 78.11 1,249.76 13,544.91 6.73%

77 462.33 386.59 75.74 1,174.02 13,158.31 6.71%

78 462.33 388.96 73.38 1,100.64 12,769.36 6.69%

79 462.33 391.32 71.01 1,029.63 12,378.03 6.67%

80 462.33 393.69 68.64 960.99 11,984.34 6.65%

81 462.33 396.06 66.28 894.72 11,588.28 6.64%

82 462.33 398.43 63.91 830.81 11,189.86 6.62%

83 462.33 400.79 61.54 769.27 10,789.07 6.60%

84 462.33 403.16 59.17 710.09 10,385.91 6.58%

85 462.33 405.53 56.81 653.28 9,980.38 6.56%

86 462.33 407.89 54.44 598.84 9,572.49 6.55%

87 462.33 410.26 52.07 546.77 9,162.23 6.53%

88 462.33 412.63 49.71 497.06 8,749.60 6.51%

89 462.33 414.99 47.34 449.72 8,334.61 6.49%

90 462.33 417.36 44.97 404.75 7,917.25 6.48%

91 462.33 419.73 42.61 362.15 7,497.52 6.46%

92 462.33 422.09 40.24 321.91 7,075.43 6.44%

93 462.33 424.46 37.87 284.04 6,650.96 6.42%

94 462.33 426.83 35.50 248.53 6,224.13 6.41%

95 462.33 429.20 33.14 215.39 5,794.94 6.39%

96 462.33 431.56 30.77 184.62 5,363.38 6.37%

97 462.33 433.93 28.40 156.22 4,929.45 6.36%

98 462.33 436.30 26.04 130.18 4,493.15 6.34%

99 462.33 438.66 23.67 106.51 4,054.49 6.32%

100 462.33 441.03 21.30 85.21 3,613.46 6.30%

101 462.33 443.40 18.94 66.28 3,170.06 6.29%

102 462.33 445.76 16.57 49.71 2,724.29 6.27%

103 462.33 448.13 14.20 35.50 2,276.16 6.26%

104 462.33 450.50 11.83 23.67 1,825.66 6.24%

105 462.33 452.87 9.47 14.20 1,372.80 6.22%

106 462.33 455.23 7.10 7.10 917.57 6.21%

107 462.33 457.60 4.73 2.37 459.97 6.19%

108 462.33 459.97 2.37 0.00 0.00 6.18% |

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2010 02:04 PM

|

显示全部楼层

|

以上例子是實例,根據heamq大哥提供的軟件來計算出來的,很實用謝謝你 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 25-2-2010 02:17 PM

|

显示全部楼层

我的实例:

Loan Amount : 39,000.00

Flat Rate Interest : 3.75%

Terms (months) : 108

利息= 39k x 3.75% x 9yr = RM 13162.50

所以,每月归还:

(13162.50 + 39k)/ 9yr / 12month = RM483

那么说,就算我8年就还完,RM 13162.50利息还是一样吗? |

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2010 02:23 PM

|

显示全部楼层

问题就是出现在这里"40,000 x 3.75% = RM1,500 (interest p.a.)"

40000是你还没开始还贷款的总欠数 ...

heamq 发表于 25-2-2010 01:50 PM

你确定真的有减少到?

简单一点,算整个loan要还的总利息:

40,000 x 4.75% x 9 = RM17,100

楼主只是每个月多还一点,而不是一次过settlement,最终给的利息還是RM17,100并不會少。

我不care什么头几年利息比较多什么的,我要知道整个loan最终所还的利息总数,这个最实际。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2010 02:36 PM

|

显示全部楼层

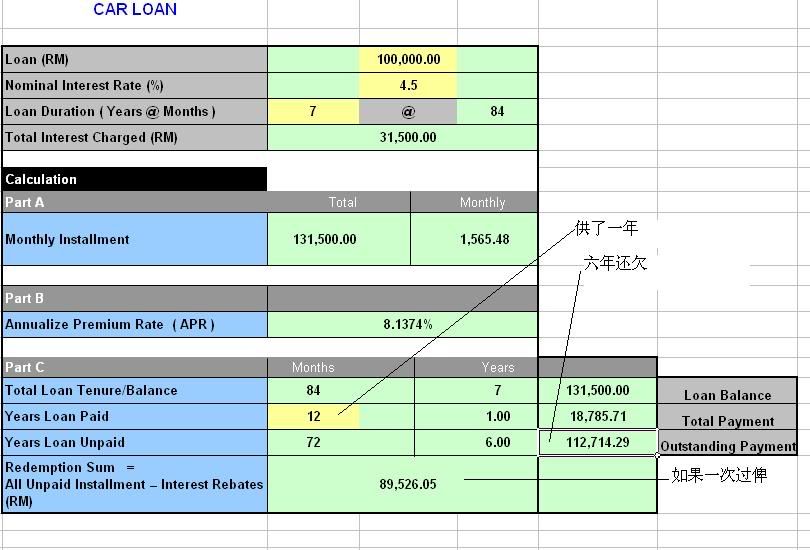

就拿这张图来说..

Scenario 1:

假如現在settle只要给RM89,526.05,否则继续还到完就要给RM112,714.29。

Scenario 2:

現在我有RM90k cash,但我不要settlement,我继续每个月慢慢还钱。

但是我把RM90k拿去做8% p.a.的投资,6年后变成RM142,066.59,扣除6年的car loan RM112,714.29后我还赚了RM29,352.30。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2010 03:08 PM

|

显示全部楼层

你确定真的有减少到?

简单一点,算整个loan要还的总利息:

40,000 x 4.75% x 9 = RM17,100

...

新力爱力新 发表于 25-2-2010 02:23 PM

也许这样讲比较不容易被误会,

例子一,

汽车贷款,40千,利率4.75%,还9年,每月要还RM528.70,

房屋贷款,40千,利率8.38%,还9年,每月要还RM528.66,

也就是说,4.75%的FLAT RATE其实是8.38%。

例子二,

汽车贷款,40千,利率4.75%,还6年,每月要还RM713.89,

房屋贷款,40千,利率8.64%,还6年,每月要还RM713.90,

也就是说,4.75%的FLAT RATE其实是8.64%。

例子三,

汽车贷款,40千,利率3.75%,还9年,每月要还RM495.37,

房屋贷款,40千,利率6.76%,还9年,每月要还RM495.40,

也就是说,3.75%的FLAT RATE其实是6.76%。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2010 03:34 PM

|

显示全部楼层

也许这样讲比较不容易被误会,

例子一,

汽车贷款,40千,利率4.75%,还9年,每月要还RM528.70, ...

heamq 发表于 25-2-2010 03:08 PM

假设我有一个car loan,108期,每个月还RM500,总数RM54,000。

还了100期,只剩下8期也就是RM4,000。

这个时候我可以不理继续慢慢给完每8期RM500。。

或者我每期给多RM300变成 800 x 5 = RM4,000。

请问有差别吗? |

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2010 03:47 PM

|

显示全部楼层

就拿这张图来说..

Scenario 1:

假如現在settle只要给RM89,526.05,否则继续还到完就要给RM112,714. ...

新力爱力新 发表于 25-2-2010 02:36 PM

你忽略了重要的一点,

你拿90K去做8%,可是下一个月你就要还车期呀,所以你的90K不能利上加利的累积到RM142,066.59。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2010 03:52 PM

|

显示全部楼层

假设我有一个car loan,108期,每个月还RM500,总数RM54,000。

还了100期,只剩下8期也就是RM4,000。

...

新力爱力新 发表于 25-2-2010 03:34 PM

我不知道如果每月多还钱能不能省利息,

我只是知道如果提早一笔还完可以省利息,也就是有REBATE。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2010 03:52 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2010 05:41 PM

|

显示全部楼层

你忽略了重要的一点,

你拿90K去做8%,可是下一个月你就要还车期呀,所以你的90K不能利上加利的累积 ...

heamq 发表于 25-2-2010 03:47 PM

难道你90k一下还清车期之后就沒有收入了吗?

当然是还有收入可以缴付车期的啊~

我不知道如果每月多还钱能不能省利息,

我只是知道如果提早一笔还完可以省利息,也就是有REBATE。

heamq 发表于 25-2-2010 03:52 PM

現在樓主问第一种情况,你就拿第二种情况来说,人家问东你答西。。

我一早就说了,如果是settlement就例外。

不會,就算你早还,其实还的利息還是一樣并不會少。

除非是一次过settle到完,銀行可能会扣一点给你(请向銀行查询)。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2010 09:59 PM

|

显示全部楼层

本帖最后由 heamq 于 25-2-2010 10:06 PM 编辑

回复 18# 新力爱力新

你在第4楼说:

10000*0.0375=375,(这已经足够说明你不明白什么是FLAT RATE了)

10000*0.08=800,

然后你说会赚=800-375=425,

那是不对的,因为那3.75%是FLAT RATE,你只能赚约200。

难道你90k一下还清车期之后就沒有收入了吗?

当然是还有收入可以缴付车期的啊~

如果用其他收入代还车期,那你不能说赚了RM29,352.30,因为这"其他收入"也将会累积利息。

現在樓主问第一种情况,你就拿第二种情况来说,人家问东你答西。。

我一早就说了,如果是settlement就例外。

我没有针对楼主评论,我只是说你讲会赚到425是错误的,因为那3.75%是FLAT RATE。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 25-2-2010 11:46 PM

|

显示全部楼层

本帖最后由 新力爱力新 于 26-2-2010 12:25 AM 编辑

回复 19# heamq

如果用其他收入代还车期,那你不能说赚了RM29,352.30,因为这"其他收入"也将会累积利息。

情况一:立刻把90k投资8%

情况二:分期把90k慢慢投资

情况一得到的回酬肯定比情况二高,我只要做出能够profit maximization的选择,而不是说其它选择没利息。

我没有针对楼主评论,我只是说你讲会赚到425是错误的,因为那3.75%是FLAT RATE。

我想我知道错在哪里了,一开始就不应该拿10k来算……

我的投资算法应该是用在一开始的时候。。那么如果只剩下10k就应该把车期还完比较有利对吗?

对不起语气重了,谢谢交流~ |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子

|

变色卡

变色卡 千斤顶

千斤顶 1352

1352  27

27