|

|

发表于 26-3-2010 07:46 PM

|

显示全部楼层

发表于 26-3-2010 07:46 PM

|

显示全部楼层

|

我想问问关于孩子的教育储蓄申报,我是在public开孩子的户口的,请问可以免税到吗? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 26-3-2010 11:05 PM

|

显示全部楼层

我想问问关于孩子的教育储蓄申报,我是在public开孩子的户口的,请问可以免税到吗?

小蓝鲸 发表于 26-3-2010 07:46 PM

只有向政府贷款开的教育储蓄户口(SSPN),才可以减免最高RM3000一年。更多资料请参考这:SSPN 申请说明

所以你的PBB储蓄是不可扣的。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 26-3-2010 11:21 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 26-3-2010 11:44 PM

|

显示全部楼层

请问偿还PTPTN贷款,可以CLAIM吗?

BLOOD TEST呢?

配眼镜呢?算是MEDICAL的项目吗? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 27-3-2010 07:11 AM

|

显示全部楼层

请问偿还PTPTN贷款,可以CLAIM吗?

BLOOD TEST呢?

配眼镜呢?算是MEDICAL的项目吗?

卖nasi_lemak 发表于 26-3-2010 11:44 PM

1.) 偿还PTPTN贷款 = 不可以扣

2.) BLOOD TEST = 只是blood test 不可以,要全身检查才可以扣

3.) 配眼镜 = 不算是医药,不可以扣 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 27-3-2010 07:16 AM

|

显示全部楼层

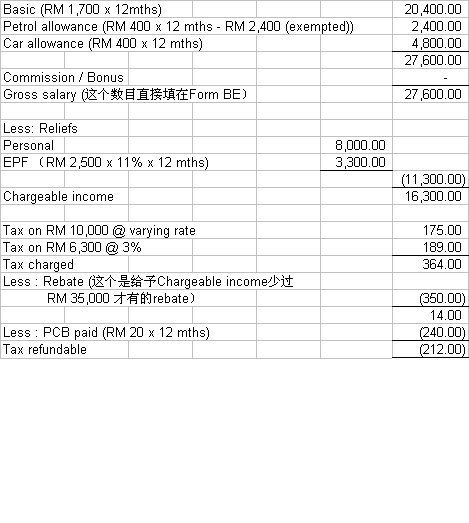

简单所得税计算图

以上是2008年的计算法。

要注意:2009年 的 Rebate 已提高至RM400回扣。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 27-3-2010 07:49 AM

|

显示全部楼层

严重疾病的种类 :-

1. sindrom kurang daya tahan (AIDS) 爱滋病

2. sindrom Parkinson 帕金森

3. barah 癌(症; 瘤), 肿瘤

4. penyakit buah pinggang 肾衰竭

5. leukemia 白血病 dan

6. lain-lain penyakit yang serupa yang lain.

‘Lain-lain penyakit yang serupa’ termasuk

6.1 serangan jantung 心脏病发作

6.2 pulmonary hypertension 肺动脉高压

6.3 penyakit hati kronik 慢性肝病

6.4 fulminant viral hepatitis 急性重症型肝炎

6.5 trauma kepala dengan defisit nurologikal 头部创伤导致神经功能缺损

6.6 ketumbuhan otak dan kecacatan kepada pembuluh darah 脑肿和瘤血管畸形

6.7 melepuh dan melecur yang keterlaluan 重度烧伤

6.8 pemindahan organ 器官移植手术

6.9 pemotongan kaki dan/atau tangan 截肢肢体

supporting document (收条 / 医生证明书) 要是出于一位registered with Malaysian Medical Council (MMC)的医务人员. 换句话说在国外医疗的费用是不能claim. (因为国外的那位医生不是registered with MMC)

本身/配偶/孩子的消费可以减免最高RM5,000。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 27-3-2010 10:10 AM

|

显示全部楼层

什么是Benefit in-kind (BIK) / Manfaat Berupa Barangan (MBB) / 物质福利

以下这几种是【雇主给予员工】的收入/福利,这些都是要被征税的:-

1)Section 13(1) (a) 也是EA Form 里的Bahagian B1

雇主给于员工的金钱

工钱,OT,Bonus,Director Fee,佣金,津贴,Tip, 奖赏金,雇主帮员工付的俱乐部会员费,雇主帮员工还的所得税。

2)Section 13(1)(b) 也是EA Form 里的Bahagian B2

雇主给予员工的物质享受

a) 公司给车员工驾;公司为员工付车油;公司提供司机;

b) 公司为员工付水,电,电话和其他设备费用

c) 公司提供给员工家里的家私,冷气,厨房用具,地毯,窗帘,娱乐.....

d) 公司提供给员工的佣人,园丁

e) 公司提供给员工的假期旅游

f) 公司提供给员工的其他福利如:衣服,伙食,医药

3)Section 13(1)(c) 也是EA Form 里的Bahagian B3

雇主给予员工的住宿福利

4)Section 13(1)(d) 也是EA Form 里的Bahagian B4

员工得回之前雇主为他缴的基金/退休金

5)Section 13(1)(e) 也是EA Form 里的Bahagian B5

雇主赔赏员工的丧失工作金

以上这些收入和福利,员工都应该要报税。

但是在2008年开始有些津贴可以免报进以上的空栏,只须填在Bahagian G 【免报税的津贴】,所以是不用被征税的。

这些免税津贴有以下几种:-

1) 来回住家和办公室的车油津贴,可以免税RM2,400,但只从2008年至2010年吧了。

2) 为公事开销的车油和过路(tol)津贴,可以免税RM6,000,如超过这数目,可以自己从EA Form的总数扣出来,但必须要有单据,而且单据必须收着7年供审查。

3) 公司提供保姆津贴(只供12岁及12岁以下的孩子),可以免税RM2,400。

4) 公司赠送电话/handphone/PDA,包括注册和安装费(无论员工或老板名字),一种产品只限一架,这福利可以完全免报税。

5) 公司为员工付的电话/handphone/PDA/宽频的账单(无论员工或老板名字),一种产品只限一条线,可以完全免报税。

6) 公司赠送个人新电脑,如desktop/laptop/handheld computer给员工,不包括电脑附属品(accessories),一位员工一架,员工可以免报这福利,只限2008年至2010年。

7) 公司奖赏的津贴/奖金/小费,无论现款或物质方式,奖励该员工服务超过10年,或最佳业绩,或最出色员工,该员工都可以免报税RM2,000,如超过这数目,要报在EA Form的B2f空栏。

8) 公司给员工或为员工直接付给停车场的停车费/停车津贴,员工都可以免报税。

9) 公司付给员工的膳食费,可以免报税,但该津贴必须是[定期计算的,如日计或月计],[每位员工都享有],[每位员工数目一样]。如果是加班,外坡,出国公干的膳食费,可以免报税,数目必须根据公司内部事先发出的通告/书写通知。

10) 公司贷款给员工以购买房屋,车子,教育,不超过RM300,000,它的贷款利息,员工无需报税。如果超出了RM300,000 它的利息必须以平均法计算,报在EA Form的B2f空栏。

*以上【员工免报税津贴】,不被应用在【如果该员工拥有公司的控制权】如个人生意的老板,股东生意的股东们,和有限公司的董事,或拥有公司投选权力的人士。

以下这些也是免报税的福利,但是【无需要】填在 EA Form 的 Bahagian G 部分 :

a) 公司免费/折扣公司产品给员工本身/配偶/未婚孩子,根据市场价钱计算,只可以免税RM1,000,有多余额要报在EA Form的B2b空栏。如果该产品是集团其他子公司提供的,也要报在EA Form的B2f 空栏。

b) 公司提供的旅游福利(包括员工的配偶和孩子),一年不超过3次在国内的旅费(包括住宿和膳食),或一年一次的外国旅费只限RM3,000,都可以免报税,如超过这数目,就要报在EA Form的B2e 空栏。

c) 公司提供免费/折扣的公司服务给员工本身/配偶/未婚孩子,可以免报税。但是如果该服务是集团其他子公司提供的,就要报在EA Form的B2f 空栏。

d) 公司提供给员工的现代,传统和产科医药福利,可以免报税。如类似的香料按摩,spa,泰式按摩不包括在内,员工须报在EA Form的B2f 空栏。

e) 公司提供给外劳类似Soco的保险保费,无需报税。

f) 公司为集体员工购买的[意外保险],员工无需报税,如果是为员工购买的[个人人寿保险],员工就要报在EA Form的B2f 空栏。

准备EA Form的人事部必须了解有关方面的知识,以免误导员工少报税。 本帖最后由 vrz 于 22-2-2014 03:35 PM 编辑

|

|

|

|

|

|

|

|

|

|

|

|

发表于 27-3-2010 10:27 AM

|

显示全部楼层

|

我想请问, 孩子的保险可以cliam medical insurance, 孩子已经20岁, 还在念书,去年帮他的孩子买保险, 由于孩子超过了18岁,所以不需要填payor的部分,保费的是由父亲给的! 这样的情况, 父亲可以扣孩子的保险吗?? 如果borang BE 有些费用发现添错了,可以用correction pen 涂改吗??谢谢!! |

|

|

|

|

|

|

|

|

|

|

|

发表于 27-3-2010 10:56 AM

|

显示全部楼层

回复 18# vrz

谢谢你哦!  |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 27-3-2010 11:05 AM

|

显示全部楼层

我想请问, 孩子的保险可以cliam medical insurance, 孩子已经20岁, 还在念书,去年帮他的孩子买保险, 由 ...

yplee 发表于 27-3-2010 10:27 AM

只要孩子未婚和没有工作,父亲可以扣孩子的保费。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 27-3-2010 11:08 AM

|

显示全部楼层

|

如果borang BE 有些费用发现添错了,可以用correction pen 涂改吗??谢谢 vrz! |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 27-3-2010 11:31 AM

|

显示全部楼层

如果borang BE 有些费用发现添错了,可以用correction pen 涂改吗??谢谢 vrz!

yplee 发表于 27-3-2010 11:08 AM

其实税务局是不给涂,但我们都有涂,只是轻轻涂,和涂整齐,因为怕税务局scan不到。

用e-filing啦,方便很多。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 27-3-2010 02:56 PM

|

显示全部楼层

请问这一项要怎样扣?不是很明白。。。

Faedah pinjaman perumahan (mesti memenuhi syarat-syarat kelayakan)

Interest on Housing loan (Conditions for eligibility to claim must be fulfilled)

Potongan cukai terhad kepada RM10,000 setiap tahun asas bagi 3

tahun taksiran berturut-turut bermula dari tarikh faedah mula dibayar.

Syarat kelayakan:

(i) pemastautin warganegara Malaysia;

(ii) pembelian rumah kediaman terhad kepada satu unit sahaja;

(iii) perjanjian jual beli ditandatangani dalam tempoh 10 Mac 2009

sehingga 31 Disember 2010; dan

(iv) rumah kediaman tersebut tidak boleh disewakan.

Di mana:

(a) 2 atau lebih individu layak menuntut potongan bagi sebuah

rumah kediaman; dan

(b) jumlah faedah yang dibelanjakan oleh kesemua individu

berkenaan melebihi amaun yang dibenarkan dalam tahun itu,

setiap individu dibenarkan suatu potongan bagi setiap tahun

mengikut formula berikut:

A x (B / C)

Di mana;

A = jumlah faedah dibenarkan dalam tahun berkenaan;

B = jumlah faedah dibelanjakan oleh individu berkenaan dalam

tahun berkenaan;

C = jumlah faedah dibelanjakan oleh kesemua individu dalam tahun

berkenaan. |

|

|

|

|

|

|

|

|

|

|

|

发表于 27-3-2010 03:11 PM

|

显示全部楼层

回复 34# shenhai

TAX DEDUCTION ON HOUSING LOAN INTEREST A2.1

A2 INCOME TAX — CHANGES

AFFECTING INDIVIDUALS

Existing Legislation

Interest on a housing loan paid by an individual taxpayer is allowed as a deduction for the

purpose of income tax if the taxpayer receives rental income from the house. For houses which

do not generate any income including owner occupied houses, interest on such housing loans

are not allowed as deductions.

Proposed Legislation

It is proposed that tax deduction up to RM10,000 per year be given on housing loan interest for a

house purchased from a developer or third party subject to the following conditions:

i. the taxpayer is a Malaysian citizen and a resident;

ii. limited to one residential property including a house, flat, apartment or condominium;

iii. the sale and purchase agreement is executed between 10 March 2009 and 31 December

2010; and

iv. the individual has not derived any income in respect of that residential property.

The tax deduction is given for 3 consecutive years from the first year the housing loan interest is

paid.

In the case of joint ownership of the same property, the deduction eligible for each individual is

apportioned between these individuals based on the interest expended by that individual as a

proportion of the total interest expended by all individuals in accordance with the following

formula:

A x B

C

where A is the total amount of interest deduction allowed for that relevant year (maximum

RM10,000);

B is the total interest expended in the basis year for that relevant year by that

individual; and

| 6 |

TAX EXEMPTION ON COMPENSATION RECEIVED FOR LOSS OF

EMPLOYMENT

A2.2

C is the total interest expended in the basis year for that relevant year by all such

individuals.

Example

Loan Interest Elly Hilman Total

Interest paid RM20,000 Year of RM40,000 RM60,000

Assessment

2010

Interest

allowed for

deduction

10,000 x 20,000

60,000

= RM3,333

10,000 x 40,000

60,000

= RM6,667

RM10,000

In the case of husband and wife, the husband is allowed to claim the interest expenses incurred

by the wife (and vice versa):

i. if the wife elects that her total income be aggregated with that of the husband’s; or

ii. if the wife has no total income.

Reference

Section 46B of the Income Tax Act 1967

Effective Date

Year of assessment 2009

Likely Tax Effects and Implications

The change is only applicable to houses purchased after 10 March 2009 and not to houses

purchased before that date. Houses under construction should also benefit from this deduction.

A similar deduction was allowed previously for the years of assessment 2003, 2004 and 2005 up

to a maximum of RM5,000, RM3,000 and RM2,000 respectively during the Stimulus Package

announced on 21 May 2003. |

|

|

|

|

|

|

|

|

|

|

|

发表于 27-3-2010 03:15 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 27-3-2010 03:27 PM

|

显示全部楼层

本帖最后由 vrz 于 4-4-2010 11:44 PM 编辑

这项【房屋贷款利息】扣税,是今年2009报税年开始有,很多人都好像不清楚它的意思,在此再说明。

请问这一项要怎样扣?不是很明白。。。

Faedah pinjaman perumahan (mesti memenuhi syarat-syarat kelaya ...

shenhai 发表于 27-3-2010 02:56 PM

对不起,想借问下,这个怎样扣?是不是要跟银行拿一张statement说你在2009年里总共给了多少Interest?还是别的?我在hasil.gov.my找了很久,都看不到讲解。。。

想請問夫妻聯名貸款買屋,2009和2010年的housing loan interest 是怎樣扣?(夫妻分開報稅)比如 housing loan interest 2009 是RM6000那麼是不是一個人扣RM3000?

有限制房子的價錢嗎? 可以在 Borang B 裡面扣嗎?房子利息算從10/3/2009 到31/12/2010?

答:只要买卖合约的日期介于【10/3/2009至31/12/2010】,所购买的住宅产业【没有带来任何收入】,该银行贷款利息(interest only)一年有最高【RM10,000】减免, 连续三年,从缴付利息的第一年开始算。【住宅产业】是指一间屋子或公寓,只限【一个单位】。

如果联名贷款,但分开报税,各自可以扣税,但两个人的总额加起来不可超过RM10,000. 如果合拼报税(joint assessment), 也是最高减免RM10,000.

我有些混淆如何记算屋子的扣税。

我在2009年10月签了S&P价值170千的房子,贷款90%+保险 =157千 Total Loan Amount.2009年12月开始供。贷款率利为5。5-1。95 = 3。55%。

那么我能扣的interest是不是157,000x3.55% / 12 x 1 (12月分)=RM464.46?

2010年能扣的屋税又如和记算?因为每个月的interest

都有所减少,要怎样算出准确的amount?

答:一切根据Bank寄出的Loan Statement做计算,statement有很清楚写明每个月的利息多少。所以向你的banker拿statement吧。

【房屋贷款利息】扣税

如果男女朋友买了屋子一起供,屋子的S&P有两个人的名字,但是跟银行借钱的只是一个人。那么两个人都可以享有这项扣税吗?还是只限给跟银行借钱的一方享有这项扣税?

|

答:要看银行是谁贷款,如果只有一人名字,那就只有那个人可以扣税。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 27-3-2010 03:33 PM

|

显示全部楼层

在新加玻买电脑有得扣吗?

理不胜辞 发表于 27-3-2010 03:15 PM

可以,最主要单据写上你的名字就可以了,记住单据要收7年供审查。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 27-3-2010 03:57 PM

|

显示全部楼层

回复 35# cleverdragon

谢谢你的英文版本,比较明白了。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 27-3-2010 03:58 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

3163

3163  126

126