|

|

发表于 14-1-2018 04:04 AM

|

显示全部楼层

发表于 14-1-2018 04:04 AM

|

显示全部楼层

4因素影响油价.油气业前景不明朗

(吉隆坡12日讯)原油价格在石油输出国组织(OPEC)减产协议下稳步走扬,分析员看好油气公司盈利表现已在去年触底,然而前景依然充满不确定性,需更多时间观察是否全面复苏,提升评级仍言之过早。

油气公司盈利已触底

石油输出国组织在2016年杪采取减产协议奏效,国际原油价格由每桶45美元(约178令吉)逐步扬升至每桶60美元(约239令吉)以上。

该项协议成功降低原油库存,去年初,5年平均库存差距减少约183mb(百万桶),并进一步缩减至9月的154mb。

在减产协议取得成效下,石油输出国组织和由俄罗斯领导的非石油输出国组织同意延长减产协议至2018年杪,并将在6月进行检讨。

丰隆研究指出,迈入2018年4大因素将会显著影响原油价格。其一是利比亚和尼日利亚同意限制产量在2017年的水平,这将能强劲支撑油价。

其二是全球经济成长带动石油需求。石油输出国组织预测,在2018年全球对于原油需求将达每日1510桶。

“原油需求主要源自于经济合作发展组织(OECD)和非经济合作发展组织对于工业和建筑燃料需求,同时运输领域也预计提升原油需求。”

不过,丰隆认为,尽管减产协议获得延长,惟将会在今年6月展开检讨。

其三是退出策略。该行表示,虽然减产期限获延长,但将于2018年6月检讨,不排除随着油价复苏将会出现退出策略。若减产幅度大减,将会促使油价出现下行的风险。

其四则是一旦油价走高,美国可能会趁机加快提升页岩油产量。

丰隆相信,油气领域依然面对不确定性,包括面对潜在退出减产协议策略、美国生产商增产和过多供应出现在市场。

综合以上,丰隆维持油气领域“中和”评级。

回顾2017年,原油价格在首季维持在平均每桶55美元(约219令吉),较后,因为美国和非石油输出国组织增加产量,而拉低原油价至每桶45美元。

在2017下半年,则因为美国台风和中东反腐败清除活动,成功拉抬原油价格至每桶60美元。

油价预测上修

丰隆研究预计,地缘政治料会导致原油供应短期继而影响现有的平衡市场,因此上调2018年原油价格预测,至每桶55至65美元(约219至259令吉)之间。

钻井油轮出租承压

至于各油气公司的业务表现,丰隆也有不同见解。

钻井业务方面,目前钻井平台每日出租费约7万美元(约27万8890令吉),丰隆不认为出租费用在今年会出现显著改善。

供应过多

装配业务疲弱

该行指出,国油预计在未来3年,需要2至3个钻井平台,惟对于全马最大的钻井平台营运商的沙布拉能源(SAPNRG,5218,主板贸服组)而言,却必须与其他国外竞争者竞争,以达到乐观的使用率。

装配业务方面,丰隆相信,该业务在2018年将疲弱,主要面对供应过多的情况。

该行预计,在未来将会有更多的油气业装配商出现整合情况。

丰隆指出,在国油前景报告中,值得关注的是维修、建筑与改装(MCM)工程,预计在未来数年,在增加更多项目和设施老化下维持稳定。

至于液化天然气(LNG)与油轮市场,丰隆不认为液化天然气租船费将会出现显著改善,主因是供应停滞所影响。

丰隆指出,油轮出租费料继续承压,惟相信在原油需求增加下,最糟的情况已过。

丰隆表示,所追踪的油气公司盈利在2017年已经触底,至于2018年的盈利情况尚不清晰,建议持观望态度。

丰隆首选达洋企业(DAYANG,5141,主板贸服组),给予“买进”评级和目标价1令吉零1仙,认为有望继续从维修、建筑与改装和岸外装配和营运(HUC)合约中受益。

文章来源:

星洲日报/财经 ‧ 报道:刘玉萍 ‧ 2018.01.13 |

|

|

|

|

|

|

|

|

|

|

|

发表于 17-1-2018 01:53 AM

|

显示全部楼层

5油气股获国油MCM合约

刺激上游业务供应链

2018年1月17日

(吉隆坡16日讯)国家石油透过子公司,向国内5家上游企业颁发维修、承建以及改装(MCM)合约,借此提振国内油气上游领域。

国家石油今天发出文告,旗下独资子公司国油勘探私人有限公司,已向国内5家油气领域公司,颁发MCM合约。

获得合约的公司,包括:

1.Carimin石油

(CARIMIN,5257,主板贸服股)旗下的Carimin工程服务私人有限公司

2.达洋企业(DAYANG,5141,主板贸服股)独资子公司Dayang Enterprise私人有限公司

3.迪隆(DELEUM,5132,主板贸服股)持股60%的Deleum Primera私人有限公司

4.必达能源(PENERGY,5133,主板贸服股)子公司Petra资源私人有限公司

5.沙布拉能源(SAPNRG,5218,主板贸服股)旗下Sapura Fabrication私人有限公司与Borneo Seaoffshore Engineering私人有限公司的联营公司

这些合约是在我国离岸油田设备进行,包括上部结构主要维修服务合约(TMM)和设施改善项目(FIP)。

国油大马资产副总裁兼国油勘探公司总执行长莫哈末祖克里斯指出,为了刺激国内上游业务的供应链,因此在合约引入了新的需求,包括只使用大马公司持有的船只等。【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 17-1-2018 02:48 AM

|

显示全部楼层

油价破70美元.油气股估值见顶难受惠

(吉隆坡16日讯)油价虽扬升至70美元,惟马股油气股并未能直接受惠,分析员认为,这类股项近期上涨后,估值逐渐见顶,相信接下来会面临卖压。

石油输出国组织(OPEC)成员国与俄罗斯减产,而且全球经济增长强健支撑强劲需求,帮助推升油价。

布兰特期油周二对升至每桶70美元左右的涨势进行盘整,这是2014年油市大跌以来首见的高位。

周二亚洲时段,布兰特期油较上日收盘跌26美分,报每桶70美元。但交易员称布兰特原油在该水平总体受到良好支撑。

布兰特原油周一触及2014年12月每桶70.37美元高点,2014年12月是3年下行态势的开端。

今日亚洲盘中,纽约期油较上日结算价涨18美分,至每桶64.48美元,早盘一度触及2014年12月高点每桶64.89美元。

丰隆分析员叶家铭接受《星洲财经》电访时表示,国内油气股主要以服务业为主,因此油价高涨,油气股不会直接受惠。

根据丰隆内部研究,今年油价走势预测介于55美元至65美元。

仍需看基本面

Areca资本首席执行员黄德明则指出,若油价可持续走高,油气股肯定能受惠,若油价维持在60至70美元,那么就还有待观察。

黄德明提醒,油气股仍需看基本面,胥视相关股项的合约是否足够,若合约数量不足,肯定有所影响。

“单单靠国家石油颁发合约的油气公司与拓展业务至更多海外业务的公司皆有所不同。”

黄德明以云升控股(YINSON,7293,主板贸服组)及阿玛达(ARMADA,5210,主板贸服组)为例,若油价企稳70美元,油气业对浮式生产储油卸油船(FPSO)需求自然就会比较高。

询及马股油气股本益比估值,黄德明说,中小型油气股的本益比合理估值为12倍至13倍,而大型油气股的估值则为15倍至16倍。

今日闭市,马股油气股本益比介于11.83至39.52倍。

叶家铭认为,油价突破70美元后,美国页岩油业者已经蠢蠢欲动,准备再次开采页岩油。

“待冬天结束后,相信页岩油业者将重新开采页岩油,预期下个季度后,业者将会重新开采页岩油。”

叶家铭补充,一些地区虽面对地缘性政治问题,但相信这些问题在一个季度后可消散。

根据外电报道,不少证券行也认为,油价升至70美元后,OPEC与非OPEC产油国将于年中开始结束减产协议。

德银研究表示,70美元的油价让产油国探讨撤销减产协议。

产油国或暂停减产

花旗商品研究部主管摩斯接受外电访问时指出,产油国在6月的会议上很可能决定暂停减产,届时石油产量可能回复协议前的产量水平。

法兴研究部主管米克相信,OPEC会在6月会议上同意,目前市场已渐渐符合供求平衡,下半年会是撤销减产协议的合宜时机。

摩根史丹利阿毕斯及大卫认为,石油库存过剩情况很快会结束,此外,沙地阿拉伯与俄罗斯等两大产油国重申,即使撤销减产协议,也会缓步增产。

高盛研究商品研究部主管杰夫补充,70美元的油价足以吸引美国页岩油生产商提高产量,因此OPEC不会放任此事发生。

文章来源:

星洲日报‧财经‧报道:谢汪潮‧2018.01.16 |

|

|

|

|

|

|

|

|

|

|

|

发表于 30-1-2018 03:23 AM

|

显示全部楼层

低油价利下游炼油业/翁诗进

2018年1月29日

智民解股●翁诗进

石油的形成是超过6亿年前,由死了和沉积在海床里的微小动物和植物(浮游生物),被海床挤压而成。

油气业的开始

我国的石油和天然气工业的发展,始于1974年由财政部拥有与成立的大马国家石油(Petronas)。

那是根据在1975年颁布的“石油开发法”(PDA),国油拥有我国境内岸内和岸外所发现的石油和天然气的全部所有权,扮演着国有石油公司的角色。

在PDA颁布之前,岸内和岸外的石油和天然气的所有权属于州政府。

国油是政府主要收入来源之一,该公司以股息和税务方式,为州和中央政府提供每年将近370亿令吉收入。

由于PDA,我们也看到过去四十年我国油气行业的蓬勃发展,促使许多涵盖上游至下游的油汽业公司在大马交易所上市,总市值达数千亿令吉。

上中下游业务

在上游是勘探,即寻找石油,和开采石油。

在中下游方面,可以根据其参与的不同领域进行分类为:

1.支援石油和天然气行业,如提供工程和支援服务。

2.以运输石油和石化产品的船舶形式提供运输服务。

3.提炼原油成为各种石油产品和零售商品。

4.制造输油管。

5.生产用于制造塑料、肥料、农药和许多其他工业用途的各种石化原料的石油化工厂。

工程支援和输油管业苦

下面,我列出一些在我国上市的气油业公司,在业内扮演不同的角色。

一旦分类,我们可以看到,尽管过去两年油价一直处于低位,炼油和零售品业务相对于其他与油价有更直接相关的业务,如工程支援,表现更良好。

油气业公司在油价低迷时,通常会延迟资本支出。

油价在今年年初已经开始复苏,最近一直在每桶65到70美元之间的范围内交易,对参与石油和天然气生产的公司有利,也可能会批准更多上游项目,但公司预计将保持谨慎。

一般来说,在过去两年,中游的工程和输油管企业表现不佳。

中游——工程支援

该行业的公司,从事岸内和岸外承包工程,支援石油和天然气开采活动、输油管调试、焊接和其他相关活动。

这个行业的公司,主要是史格米(SCOMI,7158,主板工业产品股)、迪隆(DELEUM,5132,主板贸服股)和巴拉卡岸外(BARAKAH,7251,主板贸服股)。

史格米和巴拉卡岸外都在面临亏损,目前这两家公司的估值都高于合理价。然而,迪隆依然取得盈利,现在这个价格是合理的。

中游——岸外船务

这个领域的公司,拥有运输液化天然气和石油的油槽船队,提供包租运输服务。

一般而言,这些公司的借贷较高,导致现金流和融资风险较高,因此奥特曼Z-score通常较低。 由于包租运输服务通常以美元结算,在令吉预期走强之际,这可能会导致以令吉计算的营业额下降。

国油持有62.6%的马国际船务(MISC,3816,主板贸服股),是国油的船运业务。

值得注意的是,马国际船务是经营油气船务的上市公司里市值最大的。

另外,国油持有41.6%的海事重工(MHB,5186,主板贸服股),参与建造油气业岸外应用结构,它还涉及船只的维修。在2016财年,海事重工蒙受1亿3400万令吉亏损。

中游——提炼和零售业展望中和

国油持有60.6%的国油气体(PETGAS,6033,主板工业产品股),涉及天然气处理、天然气运输、发电和再气化,即将液化天然气转化为天然气。

这公司在过去十年里,每年的赚幅至少有30%,每年的派息率有70%。

此外,国油持有69.9%的国油贸易(PETDAG,5681,主板贸服股),凭着广泛分布在国内的一千多家添油站,参与石油成品零售业务。该公司的零售业务采用两种模式,即由公司或由经销商所有,年度周息率约3%,净现金约34亿令吉。

马矿业(MMCCORP,2194,主板贸服股)和国油气体各别持有30.9%和14.9%的大马天然气(GASMSIA,5209,主板贸服股),则通过其天然气输送管,营销和分销天然气。

大马天然气的净利赚幅过去五年里一直下降,最新公布的年度净利赚幅只有约3.4%。过去几年里,它每年的派息率一直保持在95%以上。周息率一直在下降,表明目前的股价相对偏高。

戴乐集团(DIALOG,7277,主板贸服股)核心业务,是为石油和石化企业提供建筑仓储终站。

其仓储终站位于登嘉楼的Kertih、柔佛的丹绒朗刹(Tanjung Langsat)和边佳兰(Pengerang)。

所有这些仓储终站,都由戴乐集团和其他股东共同拥有。戴乐集团目前的本益比为32倍,似乎高于过去两年平均的28倍。

展望正面

PETRON大马(PETRONM,3042,主板工业产品股)近十年来的平均净利赚幅为1.4%。本财年的最高,达到4.2%。

PETRON大马没有明显稳定的派息率,可能因为都把多余的现金,用于扩大炼油业务和翻新添油站。该公司有1.14亿令吉的现金,目前没有借款,奥特曼Z-score高达7.4分。

*注:以上纯粹作者的意见和看法。本出版物的内容仅用于一般信息和学术讨论目的,不应将其视为任何相关情况的财务或法律咨询或法律意见。

作者和Asia Equity Research声明,在此之前和迄今为止所讨论的任何一家公司中都没有任何股权也没有任何利益关系。如有任何关于本文内容的查询,请联系general@aer.global。

【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 30-1-2018 05:30 AM

|

显示全部楼层

减值风险犹在.油气股不明朗

(吉隆坡29日讯)今年国际油价料企于每桶60美元以上水平,以及油气活动将增加,分析员看好油气领域正走出谷底,但预见油价前景仍不明朗,服务需求比高峰期低30%,以及财报将继续面对减值风险,对该领域保持“中和”但趋向正面评级。

肯纳格研究再度主办Westwood全球能源集团(WGEG)讲座会后表示,WGDG的看法比去年更乐观。

该行指出,WGEG总监托姆佩恩认为,油价在冲上每桶70美元后,可能会回退,但预期今年可企稳于60美元以上水平。

托姆佩恩相信,油价在2020至2021年之后将因供应急减而获重估,因美国页岩油产量在2020年见顶,以及上游投资不足。

托姆佩恩表示,东南亚油气服务市场将复苏,未来5年油气开销年均复合成长率为5%。但他强调,油气服务需求仍比高峰期低25至30%,因国油改以共享方式更有效地颁发合约,而非直接颁发合约给个别公司。

过去3年油气公司大幅减值之后,仍可能须再作减值,而油气服务收费预期持平,因供应过剩,令服务供应商缺乏议价能力。

WGEG亚太区经理陈凯伦(音译)则认为,中国原油进口大增,有助降低美国的原油库存,而美国库存是影响油价的重大因素。

肯纳格表示,WGDG的看法比去年更乐观,预见市场正在复苏和油气活动将增加。

但是,油价复苏的程度仍然脆弱,胥视油盟在2018年后的立场,以及美国石油产出。

该行认同油气领域正走出谷低,保持“中和”但趋正面的评级,继续看好具盈利潜能的股项如世霸动力(SERBADK,5279,主板贸服组)和华商机构(WASEONG,5142,主板工业产品组),以及可留意早前股价大跌的股项如合顺油气(UMWOG,5243,主板贸服组)和标志岸外(ICON,5255,主板贸服组)。

文章来源:

星洲日报‧财经‧报道:李勇坚‧2018.01.29 |

|

|

|

|

|

|

|

|

|

|

|

发表于 14-2-2018 01:58 AM

|

显示全部楼层

发表于 14-2-2018 01:58 AM

|

显示全部楼层

本帖最后由 icy97 于 14-2-2018 02:19 AM 编辑

为什么我们依然不看好油股?

第一,Petronas掌握大马所有石油及天然气资源,负责开发这些资源。他们将在未来五年内每天减产10万桶至170万桶石油。

第二,Petronas已表示,用于勘探活动的自升式钻井平台 (Jack-up Rigs) 需求将在2018-2020年期间减少50%。本地提供自升式钻井平台的企业包括UMWOG和SAPNRG。

第三,Petronas在2014年拨出大约RM27.7b,作为石油上游活动的资本开销。然而,2016年拨出的资本开销却不到RM12.3b,预计未来几年将会更低。

第四,很多石油企业都依赖于所颁发的合约,但是Petronas旗下注册的承包商及供应商却高达4,000多家。何时才轮到这些油股获得工程呢?拥有与大马相似资源的挪威Norway旗下注册的承包商及供应商只有700多家。

第五,大马上市石油企业的债务高得非常离谱,尤其是UMWOG。早前曾通过附加股筹集的资金仅杯水车薪。赚到的钱大部分将用于偿还债务,那股东们将如何受益呢?

第六,对于即将发布的Q4业绩,我们认为要交出利好业绩的可能性非常低,同时也没有任何指标显示这些上市的服务型企业可继续录得盈利表现。

RH Research

|

|

|

|

|

|

|

|

|

|

|

|

发表于 5-3-2018 06:49 AM

|

显示全部楼层

油价企稳业绩改善 油气股评级上调

財经 最后更新 2018年03月2日

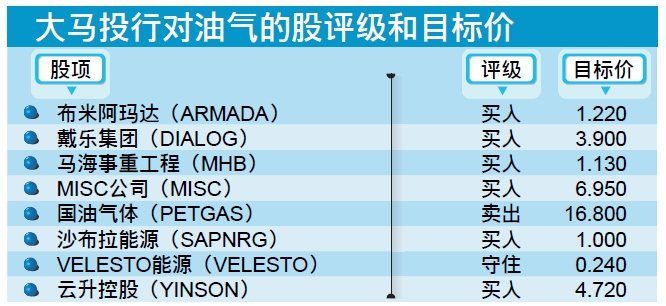

(吉隆坡2日讯)基于所追踪的油气股业绩表现有所改善,以及调涨今明2年的油价预期,大马投行分析员把油气领域的投资评级从「中和」,上调至「增持」,首选股为戴乐集团(DIALOG,7277)和云升控股(YINSON,7293)。

大马投行分析员共追踪8只油气股,包括戴乐集团、云升控股、布米阿玛达(ARMADA,5210)、马海事重工程(MHB,5186)、MISC公司(MISC,3816)、国油气体(PETGAS,6033)、沙布拉能源(SAPNRG,5218)及合顺油气(UMWOG,5243)。

分析员指出,油气股呈报的去年末季(10月至12月)业绩普遍改善,有4家公司的表现优于预期,比第3季(7月至9月)的3家更多。

表现优于预期的4只油气股,分別是:云升控股受惠于非洲加纳业务的赚幅高于预期;马海事重工程受惠于大宗订单修改与税务比预期低;戴乐集团受惠于柔佛边佳兰深水终站建筑赚幅高于预期,以及其持有25%的再气化厂房启用;合顺油气则受惠于钻井台使用率走高。

至于布米阿玛达、MISC公司和国油气体的表现则符合分析员预期,只有沙布拉能源的钻油设备使用率走低,以及岸外建筑业务表现不佳,而意外陷入亏损。

分析员指出,若排除沙布拉能源的亏损不计,他所追踪的油气股核心净利按季增长10%。

全球油气环境而言,石油输出国组织(OPEC,简称油盟)的减產行动奏效,即便美国的每日石油產量已达到1000万桶,並且预料將在今年杪增至1100万桶,但美国石油库存自去年3月以来,仍减少21%,至4亿2350万桶。因此,分析员决定把2018至2019年的原油价格预期,从每桶55至60美元,上调到60至65美元。

末季合约料激增14倍

去年,本地油气领域获颁发的合约规模减少15%,至76亿令吉,但值得注意的是,末季的合约数额按年与按季分別激增14倍及20%,至16亿令吉,主要是沙布拉能源获得泛马油气项目的运输、安装、维护、建筑与修改合约。

儘管如此,分析员相信,国油公司(Petronas)將继续谨慎使用其上游探勘和发展开销。

基于油价已企稳,分析员把气领域的投资评级上调至「增持」,並首选拥有稳定及可持续盈利的戴乐集团和云升控股,目標价分別为3.38令吉与5.05令吉。

此外,分析员也给予布米阿玛达、马海事重工程及沙布拉能源「买进」评级,目標价分別为1.22令吉、1.13令吉与1令吉。

至于MISC公司与合顺油气,分析员建议「守住」,目標价分別为7.50令吉和30仙。

分析员建议「卖出」国油气体,目標价为16.80令吉,因为能源委员会將在4月公佈新的交通工具天然气费用机制,可能拖累该公司的资產回酬。【东方网财经】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 12-3-2018 02:39 AM

|

显示全部楼层

本帖最后由 icy97 于 13-3-2018 01:05 AM 编辑

国油注重成本管理

油气上游水喉大开无望

2018年3月8日

(吉隆坡7日讯)虽然油价回升有助激励士气,但有分析员认为,由于国油公司仍专注成本管理而非囤积油储,因此上游业者期待“水喉大开”今年料不会出现。

丰隆投行研究分析员叶家铭在报告中指出,托油价回升之福,国油的营运现金流相当充沛,但这不意味着这家上游油气业者的大财主会大派合约。

“国油会倾向于派发更多股息给政府;另外,炼油与石油化工综合发展项目(RAPID)的投资仍在继续进行,直至明年为止。”

因此,展望未来,该行相信国油会继续专注在每桶油价的成本管理,而不是大肆勘探提升石油储量。

“有鉴于此,上游油气业的资本开销预计不会剧增。不过,有油价复苏推动,我们认为勘探活动量还是会缓慢增加。”

大华继显研究分析员也持相同看法,并预计国油的大部分资本开销,会继续投入在下游业务和全球的天然气项目。

“国油在活动展望中预测的油价介于每桶50至60美元间,而该公司最新的油价预测是每桶52美元,属于偏低水平。”

看净利选股

该行认为,因此虽然油价走强,国油纵使会提升国内上游业务的资本开销,都会用来专注在生产和维修活动。

因此,该行建议在挑油气股时,尽量选择有明朗净利前景的公司,而不是着重何者能得益于国油颁发的合约。

“有跨国业务的公司,会较得益于全球油气领域的复苏,而浮式生产储卸油轮(FPSO)显然较具赚头的业务。”

大华继显研究的首选油气股,是国外业务挂帅的世霸动力(SERBADK,5279,主板贸服股),另外,也较看好经营FPSO的布米阿马达(ARMADA,5210,主板贸服股)以及云升控股(YINSON,7293,主板贸服股)。

供气日本续约不明引隐忧

另一方面,国油与日本财团签署的总量达740万吨(mtpa)天然气供应合约将在本月到期,大华继显研究分析员对此表示关注,并认为续约一事进度不明惹人担忧。

“其中会有的风险是,新约内的平均供应价,可能会比旧约低。”

该行预测,740万吨的天然气供应量,相等于国油每年销售量的25%,或每年符资格天然气产量的15%以上。

“这些合约相等于上游营业额的10%、30%的净利以及营运现金流的20%左右。”【e南洋】

国油释佳音‧上游油气业难返上升周期

2018-03-12 12:30

http://www.sinchew.com.my/node/1735343/ |

|

|

|

|

|

|

|

|

|

|

|

发表于 12-3-2018 06:25 AM

|

显示全部楼层

本帖最后由 icy97 于 13-3-2018 03:32 AM 编辑

砂石油“自治”

达洋许甲明料大赢家

2018年3月10日

(吉隆坡9日讯)砂拉越石油公司(Petros,简称砂石油)的成立,显示该州开始寻求“自治”其丰富的天然资源,分析员认为来自砂州的达洋企业(DAYANG)和许甲明(KKB),将会是最大赢家。

丰隆投行研究说:“我们相信,一旦砂石油掌管该州的油气领域,很可能支持当地‘砂拉越人’服务供应商。”

砂州首长拿督巴丁宜阿邦佐哈里近期宣布,该州最迟在7月会全面监管州内油气领域上下游事宜。

去年成立的砂石油,是砂州政府独资子公司,将获得在砂州开采油气的权利,并成为授权监管监督机构。

因此,在砂州参与油气领域的人与公司必须拥有石油开采法令或天然气分配法令规定的执照、准证、租赁和批准。

不过,分析员指出,其中一个还未解决的问题是,砂州的油气资源依然是由1974年通过的石油发展法令(PDA)控制。

该法令表明,国家石油是大马全数油气资源的监管人与管理者。

“若PDA不适用于砂州的油气资源,对本地油气领域的影响可能重大,因为该州拥有的油气储备比例庞大。”

根据能源委员会,截至2015年杪,砂州的石油储备是全国的28.7%,占全国产量的29.4%;该州天然气储备则是大马的52.7%。

国油乐意合作

早前,国油总裁兼总执行长拿督旺朱吉菲里担忧,砂石油可能会影响大马作为投资目的地的吸引力。

不过他补充,只要维持现有监管框架,国油乐意与砂石油合作,不管后者是要作为一家服务供应商或生产共享合约(PSC)承包商的身分。

另一个关键是,政府在没有取得砂州的同意下,将该州海域从岸外12海里减至3海里。

这十分重要,因为大马水域的碳氢化合物矿床大多位于3海里外。

分析员维持对油气领域的“中和”看法,认为上游活动复苏但幅度缓慢,因为油价上升。【e南洋】

砂经济区扩大至12海里‧油气公司忐忑

(吉隆坡12日讯)砂州政府加强对油气业自主权,除设本身的油气监管机构管制和参与油气开采活动,也基于油气蕴藏皆在3海里外,而把经济区由原本3海里扩大至12海里;丰隆研究认为这项发展对国内油气业冲击甚巨,砂州油气公司将是此发展的最大受惠公司。

砂州首席部长拿督巴丁宜阿邦佐哈里最近宣布,砂州从今年7月日起全面监管油气上下游业,所有涉砂州油气业的个人、公司,须遵循石油开采与天然气分配法令获得所需执照、准证等批准书。

配合上述宣布,砂州首长宣布推展砂拉越石油公司(Petros),负责开采砂州油气资源,并获赋予监管功能。该机构去年以砂州政府独资拥有的油气公司姿态设立,让砂州能够全面参与油气开采。

丰隆认为,砂州油气资源仍受1974年通过的石油开发法令(PDA)所制约;在该法令下,国家石油(Petronas)是大马所有油气资源的监管人。

丰隆指出,倘若PDA不适用于管制砂州油气资源,那么对国内的油气业冲击甚巨,砂州的油气藏量丰沛。

砂拥28.7%石油藏量全国最大

根据能源委员会2015年数据,全国最大州的砂拉越,拥有28.7%的石油藏量,并占全国产量的29.4%;在天然气方面,砂州占天然气蕴藏量的52.7%。

紧随上述发展,周四刚出炉的希盟竞选宣言,也承诺遵守1963年马来西亚契约精神和恢复砂、沙两州主权和地位,增加两州的石油税至20%或相同数值,以公平分配国家油气收入。

丰隆指出,砂州近期政策的另一项争议,是砂首长把砂州经济区,由3海里扩展至12海里,主要是油气藏量皆在3海里以外。

丰隆认为,上述种种发展,显示砂州欲对油气资源有自主权;而且一旦砂拉越石油公司监管州内油气业,受惠的将提以砂州为营运基地的公司。

该行维持油气业“中和”,建议“买进”达洋企业(DAYANG,5141,主板贸服组),这只丰隆首选股的目标价91仙;同时买进许甲明工程(KKB,9466,主板工业产品组)。建议买进合顺油气(UMWOG,5243,主板贸服组),目标价44仙。

大马投行表示,自2017年3月后,石油输出国组织产油量有意让产量低于美国每日石油的库存量。目前,美国每日库存为1000万桶,预期年杪前,将走高至1100万桶。因此,大马投行预期2018至2019年油价每桶介于60至65美元,对比当下油价为55至60美元。

基于油价有望扬升逾60美元,大马投行也决定调高油气领域评级,从“中和”调高至“加码”,并预期油气资产使用率可获得改善。

大马投行将戴乐集团(DIALOG,7277,主板贸服组)及云升控股(YINSON,7293,主板贸服组)列为首选,前者攫取了边加兰深水码头合约,后者拥有非洲加纳浮式生产储油卸油船(FPSO)2年合约。

大马投行补充,能源委员会(EC)将公布气体输送费用机制,预期该机制将会影响国油气体(PETGAS,6033,主板工业产品组)估值,因此将国油气体列为“卖出”评级。

文章来源:

星洲日报/财经·文:张启华、谢汪潮·2018.03.12 |

|

|

|

|

|

|

|

|

|

|

|

发表于 18-4-2018 06:03 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 5-5-2018 05:13 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 22-5-2018 01:19 AM

|

显示全部楼层

政权轮替不伤上游业者 强势油价支撑油气前景

財经 最后更新 2018年05月16日 19时44分

(吉隆坡16日讯)国內投行认为,大马歷史性政权轮替不会影响国家上游油气业者,而强势油价与国际上游油气活动回暖,將继续支撑油气领域前景。

兴业投行分析员指出,在地缘政治风险的推动下,油价目前强势上升,並无放缓跡象。

布伦特原油昨天已涨破每桶79美元,至79.47美元,是2014年11月以来首度衝破79美元。

「现在,我们仍保持原先的2018年油价预测,即布伦特原油每桶平均价为73.30美元。」他补充道,中东地区的政治衝突预计会持续到今年杪,而石油输出国组织(OPEC)与非成员產油国的合作也会继续进行。

截至今日下午5时,布伦特原油报每桶77.97美元。

另外,该分析员称,大马政权变化不会对国內油气领域造成显著衝击,因国油(Petronas)在营运上已相对独立,並无受到前任政府的直接影响。

「国油已颁发的合约预料会照常执行,至于边佳兰炼油及综合石化发展计划(RAPID),这是国家长期经济发展的重要支柱,估计会持续进行。」

不过,国际知名能源研究与諮询公司Wood Mackenzie(简称Wood Mac)化学顾问副总裁史蒂夫詹金斯曾在11日提出不同意见,认为全新政府或对国油的管理和营运带来影响。

史蒂夫发布的指出,国油面对潜在衝击主要来自3方面,包括未来投资和勘探活动的预算及资金、管理上的自主权可能被削减与东马油气田的管理权利。

足以支持高石油税

另一方面,兴业投行分析员引述希盟竞选宣言,称东马砂沙两州的石油税或將提升到20%。目前,州政府享有5%石油税,而联邦政府享有另外5%石油税,加上如今油价上涨带来的更高收入。

「当前油价远超国油的2018年预测,即每桶50至60美元,绝对足以支付更高石油税的同时,维持现金流和资本开销。」

综上所述,分析员依然看好油气领域前景,並维持「加码」评级。

在个股方面,该分析员的首选大型油气股为国油化学(PCHEM,5183,主板工业股),指该公司为油价上涨的主要受益者。

至于中型油气股,分析员较为看好睦兴旺工程(MUHIBAH,5703,主板建筑股)与斯巴活力(SERBADK,5279,主板贸服股),称前者受惠于柬埔寨机场业务的高速成长,而后者则受益于稳定营运、主要在卡塔尔的维修业务和边佳兰项目的长期增长策略。

此外,由于沙布拉能源(SAPNRG,5218,主板贸服股)股价在近日飆升,估值上已缺乏吸引力,分析员將其评级下修至「中和」,目標价则保持在82仙。【东方网财经】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 16-6-2018 05:53 AM

|

显示全部楼层

本帖最后由 icy97 于 18-6-2018 03:00 AM 编辑

业绩符预期油价企稳 油气股续「增持」

財经 最后更新 2018年06月4日 21时19分

(吉隆坡4日讯)油气股今年首季业绩普遍符合市场预期,加上原油价格持稳在每桶75美元以上,分析员维持油气领域「增持」投资评级。

大马投行分析员指出,他所追踪的8只油气股的首季业绩令人满意,其中5家公司符合预期、1家公司超越预期和2家公司不如预期。

该分析员相信,本地需求將带动油气股表现,因此维持该领域「加码」的评级。

戴乐集团(DIALOG,7277,主板贸服股)是唯一一家业绩超越预期的油气公司,归功于中东市场对专业產品和服务的需求提高,以及该公司持股60%的沙地阿拉伯朱拜尔(Jubail)供应基地首期活动增加,带动中东业务成长。

而表现不佳的2家公司,分別是MISC公司(MISC,3816,主板贸服股)和VELESTO能源(VELESTO,5243,主板贸服股),前者受油轮租船费下降和离岸业务赚幅减少拖累,后者则被钻机使用率降低拖累。

该分析员指出,油气股的核心净利按季下滑13%。

他补充说,沙布拉能源(SAPNRG,5218,主板贸服股)亏损大幅收窄,抵消了MISC公司造成的部份负面影响。若將MISC公司排除在外,油气股整体核心净利,按季和按年分別上升31%和27%,归功于沙布拉能源和布米阿玛达(ARMADA,5210,主板贸服股)。

大马银行投行將2018年原油价格的预测维持在每桶70美元至75美元。美国能源资料协会(EIA)预测2018年原油价格为每桶71美元;2019年为每桶66美元,因为预测2019年美国日產量將按年增加11%,至1190万桶。

相比之下,国家石油(PETRONAS)在2018年的项目可行性研究中,原油价格的內部预测则维持在每桶52美元。去年初开始的石油输出国组织(OPEC)减產协议,导致美国的石油库存按年减少了15%,至4亿3800万桶。

不过,由于日產量增加至超过1000万桶,该国的原油库存自今年1月中期提高了6%,料日產量將在今年杪达到1100万桶。国油或专注勘探生產分析员认为,在新政府的管理下,国油公司可能会重新专注于勘探和生產(E&P)。

「在宣佈国债为1兆令吉后,我们相信希盟政府增加收入的方法之一就是趁原油价格恢復之际,增加国油公司的產量。」

该分析员说,这意味著虽然国油总裁兼首席执行员丹斯里旺祖基菲利早前表明该公司打算进一步投资在下游业务,但花费在勘探和生產方面的资金可能大幅增加。

有鉴于此,分析员预测,儘管全球產能过剩、租船费率可能保持不变,但本地油气服务公司的资產使用率在中长期內还是能有显著的改善,他说,我国油气公司今年首季获得的新合约,按季和按年分別增加68%和36%,至27亿令吉。

大功臣包括沙布拉能源获得的Pegaga发展项目的工程、採购、施工、安装和调试(EPCIC),以及斯巴活力(SERBADK,5279,主板贸服股)的工程、採购及建设(EPC)和营运及维修(O&M)合约。

值得留意的是,原订將在去年杪颁发的国油的综合物流控制塔合约(包含23个配套中的110艘船只)至今尚未颁发。大马银行投行维持油气领域「加码」投资评级,主要因为油价企稳在每桶75美元以上、对伊朗的核制裁恢復,以及委內瑞拉的產量减少。

该投行的首选股为戴乐集团和云升控股(YINSON,7293,主板贸服股)。

戴乐集团得益于边佳兰深水码头项目。而云升控股在加纳的浮式生產、储存和卸载平台项目,將在未来2年提供盈利动力。

由于股价低于內在价值,分析员也喊买马海事重工程(MHB,5186,主板贸服股)、MISC公司、沙布拉能源和布米阿玛达,但喊卖国油气体(PETGAS,6033,主板工业股)。

【东方网财经】

|

|

|

|

|

|

|

|

|

|

|

|

发表于 23-6-2018 07:43 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 26-6-2018 02:08 AM

|

显示全部楼层

本帖最后由 icy97 于 26-6-2018 03:06 AM 编辑

油盟增產 油价企稳70 油气行业前景仍乐观

財经 最后更新 2018年06月25日 18时37分

(吉隆坡25日讯)石油输出国组织(OPEC)成员与非成员联盟同意在今年7月开始增產,但增產力度却小于市场预期,因此,国內眾多投行相信,短期內油价可维持在每桶70美元以上,油气行业前景依然乐观。

惟油气股今日並未受到明显的激励,仅沙布拉能源(Sapnrg,5218,主板贸服股)大热走高,並带动其多只认购凭单也进入热门榜。

沙布拉能源闭市报65.5仙,涨1仙或1.55%,成交量为1亿9541万股,是今日交投最活跃的股项,其认购凭单沙布拉能源C65及沙布拉能源C67,也分別以2701万股及2130万股的成交量,躋入热门榜第11及第16位。沙布拉能源C65闭市报10.5仙,涨0.5仙或5%;而沙布拉能源C67报9仙,涨0.5仙或5.88%。

在22日至23日的维也纳会议中,OPEC和非成员联盟决定增產,但官方文告並未透露增產详情。根据外媒报导,沙地阿拉伯能源部长卡立阿尔法利称,全球將会每日增產100万桶,其中的数十万桶来自单单沙地一国。

达证券分析员正面看待OPEC联盟的缓和增產决定,指每日100万桶的增產量,显著低於2017年达到的每日180万桶减產量,而且,原油的供需情况自去年起,已经大幅改善。

马银行投行分析员指出,OPEC等国並未明確表达增產数值和时间表,但该联盟打算將减產执行率由今年5月时的152%及162%,降至100%,这激励了市场对油价的正面反应。152%为OPEC成员国5月减產执行率,162%则是非OPEC联盟国的5月减產执行率。

他表示,以OPEC成员国早前所定的每日產量顶限,即3250万桶和100%减產执行率计算,7月后OPEC將每日增產60万桶,市场上的预测则是100万桶到150万桶之间。

同时,艾芬黄氏资本分析员估计,加上非成员国的话,OPEC联盟產量將会每日增加90万桶,仍远低於市场原先预测的150万桶。不仅於此,该分析员称,部份產油国目前面对產能受限问题,近期原油產量很可能会走低。

油价短期或回调

针对油价走势,各家投行因市场上的有利发展,纷纷维持此前每桶原油至少70美元的预测。

大马投行分析员表示,伊朗因核问题再度被制裁,委內瑞拉產量下跌,加上沙地阿美公司(Saudi Aramco)的上市计划已在筹备中,支撑当前油价,预测2018至2019年的布伦特原油(Brent)价格將在每桶70到75美元之间。

艾芬黄氏资本分析员认为,短期內油价可能会出现回调,而美国页岩油业者对OPEC联盟增產的反应,也可能令价格波动,但总体而言,布伦特原油应可在今年內保持积极走势,价格预测在每桶70至75美元,明年则会持平在每桶75美元。

马银行投行与达证券分析员亦相信,原油价格將在每桶70到75美元之间徘徊。

截至今日下午5时,布伦特原油价格为每桶74.70美元。

另一方面,大马投行分析员称,希盟政府可能会推动国油公司(Petronas)增產,以增加国家收入,削减最多达1兆令吉的沉重国债,这意味著,该公司或重新大量投入在探勘开採(E&P)活动,所颁发的合约也会增加。

「中长期而言,本地油气服务业者的资產使用率有望大幅改善,儘管租金可能依然低迷。」

【东方网财经】

|

|

|

|

|

|

|

|

|

|

|

|

发表于 18-7-2018 01:48 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 10-9-2018 05:27 AM

|

显示全部楼层

合约前景俏 油气股喊买

財经 最后更新 2018年09月5日 21时17分

(吉隆坡5日讯)儘管油气股的次季业绩表现不佳,但基于该领域的合约颁发量持续改善,且有望进一步增加,前景看俏,大马投行分析员仍维持该领域的「增持」评级,首选股为业绩持续稳定良好的戴乐集团(DIALOG,7277,主板贸服股)和云升控股(YINSON,7293,主板贸服股)。

分析员认为,油气领域的合约將受到3大因素带动。第1,国油公司(Petronas)在柔佛边佳兰(Pengerang)的石油综合中心(PIC)逐渐完工,后续將需要更多的设备与服务供应;第2,巴西和非洲西部的岸外油田料將集体恢復生產;第3,在油价料將在2018至2019年继续处于每桶70至75美元的情况下,国油公司料將提高探勘与產油量,以满足政府渴望增加收入的要求。

其中,上述第3个因素尤为令人期待,因为这將可提振大部份为油田设备与服务供应商的本地油气股的收入。

分析员指出,虽然国油公司首席执行员丹斯里旺把今年的资本开销(capex)预期从550亿令吉调低至400亿至500亿令吉,但该公司料將重新专注在探勘与產油活动,增发相关活动的合约,进而在中长期內逐步改善油田设备的使用率。

3公司表现输预期

在过去的次季,分析员所追踪的7只油气股中,表现劣于预期者从首季的2家增至3家公司,分別是沙布拉能源(SAPNRG,5218,主板贸服股)、布米阿玛达(ARMADA,5210,主板贸服股)和马海事重工程(MHB,5186,主板贸服股)。

沙布拉能源的天然气业务盈利减少,布米阿玛达则因「Kraken」號浮式储卸生產油船(FPSO)遭租户以技术问题索偿,至于马海事重工程则出现项目超支,三者齐齐大退步。

7只油气股的次季核心净利按年与按季分別大跌42%及17%,即便排除沙布拉能源的部份计算,仍按季减少6%,而营运盈利赚幅也收窄至3.5%。

其中,国油气体(PETGAS,6033,主板工业股)的有效税率比去年同期较低,否则油气股的核心净利將进一步减少。

无论如何,分析员依然看好油气领域的合约將持续增长,今年上半年的合约总额按年激增33%,至62亿令吉。

分析员给予戴乐集团、云升控股、沙布拉能源和马海事重工程「买进」评级,目標价分別为3.90令吉、5.53令吉、55仙及1.13令吉,並建议投资者「守住」布米阿玛达与MISC公司(MISC,3816,主板贸服股),目標价为60仙及6.65令吉,同时给予国油气体「减持」评级,目標价为16.80令吉。

儘管分析员喊买油气股,但也提醒投资者继续关注该领域的数项风险,包括美国页岩油的產量增长、全球经济潜在放缓、电动车的发展等。

此外,油气股的业绩復甦缓慢,也可能注入更多资本,以巩固资產负债表,例如沙布拉能源计划向股东发售附加股,以筹集40亿令吉。【东方网财经】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 13-9-2018 06:39 AM

|

显示全部楼层

油气公司或有更多融资活动

Adam Aziz/theedgemarkets.com

September 12, 2018 12:49 pm +08

(吉隆坡12日讯)原油价格稳步攀升,带动上游活动随之增长。虽然石油与天然气行业的情况正在好转,但许多国内的油气公司仍然因高借贷和融资成本而陷入困境。

鉴于油气行业的乐观情绪日益增强,有些人认为,可能会有更多负债累累的公司,利用现有股东筹资充当新资本。

“随着油价达到这个水平,它们(油气公司)有机会扭转局面。但首先他们需要有现金来削减债务。”

Areca Capital私人有限公司总执行长黄德明表示:“有些业者可以(发行附加股),但不是全部。不过,我确实希望更多高负债公司能够进行筹资活动。”

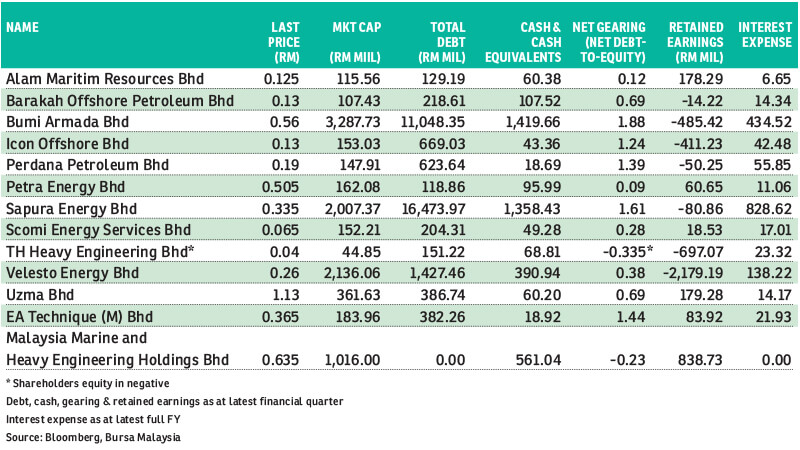

仍然受高负债影响的油气公司,包括Bumi Armada Bhd和Icon Offshore Bhd。(见图表)

债务重组对这些公司很重要,可为它们提供喘息的空间,好让高企的融资成本不会使它们的财务变得紧张。

尽管如此,随着新订单开始流入,它们也需要新资金来执行工作。此外,当财务状况薄弱时,很难获得工程。

随着情绪改善,融资将成为更适合筹集营运资本的渠道。

黄德明认同继沙布拉能源(Sapura Energy Bhd)之后,下一个符合“债务担忧”并在近期内融资的可能是Bumi Armada。

黄德明向《The Edge》财经日报表示:“我认为(对于Bumi Armada)的最佳选择是注资。”

该集团的银行贷款高达5亿美元,分别在今年10月份与12月份,以及2019年5月份分阶段到期。

该集团曾在3月份表示,正在评估筹资方案,包括“潜在的配售股票、资产撤资、建立股权合作伙伴关系以及获得债务融资”。

黄德明说:“但对于时间紧迫的项目,公司仍可能转向债务融资。”

丰隆投资银行研究分析员Sean Lim认为,通过企业债务重组委员会(Corporate Debt Restructuring Committee)重组债务,是一些公司的另一种选择。

他指出,亏损的Alam Maritim Resources Bhd刚于9月6日与其贷款银行签署附属协议,在企业债务重组委员会的监督下重组其现有债务。

截至6月30日,Alam Maritim的长期与短期贷款,分别为1527万令吉及1亿1393万令吉。尽管没有披露受影响的数据,但债务重组的条款包括最长7年的还款期和最高5%利率。

Sean说:“这是降低融资成本的一种方法。我们已经看到了Velesto Bhd和沙布拉能源的案例......当它们宣布融资计划时,股价反应非常激烈。”

他表示,Bumi Armada能否成功寻求企业债务重组委员会等银行的更多支持,将取决于Armada Kraken浮式生产储油卸油船能否获得最终验收。

他续称:“一切都归结为Kraken。若Kraken无法获得(最终验收),银行不会为(其债务)提供再融资。”

Bumi Armada上周五向大马交易所报备,Armada Kraken获得最终验收证书。

另一方面,沙布拉能源宣布融资计划后,其股价从60仙跌至33.5仙新低记录。

追溯2017年1月份,Velesto(前称UMW Oil & Gas Corp Bhd)也实行了融资计划,筹集18亿令吉。其股价从80仙以上,跌破30仙(附加股发售价)。

该集团于去年9月份完成了发行附加股活动后,其截至今年6月30日止第二季(2018财年第二季)的利息成本按年骤降45.6%至1976万令吉,去年同季为3632万令吉。

总债务从34亿2000万令吉,大幅减少至14亿3000万令吉。负债率则从1.37倍,大跌至0.38倍,而流动率则上升至4.01倍,之前为0.28倍。

Velesto及沙布拉能源主要是受益于像国民投资机构(Permodalan Nasional Bhd)这样的强大股东,愿意为业务进行另一轮投资。

但对于那些没有雄厚资金及愿意投入新资金的油气公司来说,可能会有不同的情况。

黄德明说:“尤其是对于一些较小的公司来说,这是艰难的。这就是为什么大股东必须说服其他小股东和投资者,或者他们必须承保。”

正在与企业债务重组委员会交涉的另一家公司,是Perdana Petroleum Bhd。报告显示,企业债务重组委员会接受的案例,是在进行重组后可以产生正现金流的公司。

有些业务如岸外支援船,仍处于欠稳的情况,因为船费不如原油价格般快速复苏。

有些岸外支援船业者告诉《The Edge》财经周刊,赚幅受到侵蚀仍然很常见。很多业者的收入甚至不足以支付营运成本,因为目前租船费低于营运成本,而造成营运成本上涨的部分原因是令吉走软。

如果石油巨擘继续压低船费,这种情况将使岸外支援船业者更难走出困境。

(编译:魏素雯) |

|

|

|

|

|

|

|

|

|

|

|

发表于 14-9-2018 05:37 AM

|

显示全部楼层

油气领域迎新竞爭格局 资產负债表强业者佔上风

財经 最后更新 2018年09月13日 21时05分

(吉隆坡13日讯)虽然布伦特原油隔夜触及每桶80美元,而且全球油气领域的勘探和生產(E&P)活动復甦,岸外支援船(OSV)使用率也有回温的跡象;可是,分析员认为,船只包租费(charter rate)预计会持续低迷,而且竞爭格局也料出现变动,所以维持该领域「与大市同步」评级。

昨日伦敦市场布伦特原油价格自5月以来首次触及每桶80美元,一度扬升至每桶80.13美元;不过,布伦特原油价格于周四在亚洲市场回软,截至下午6时,报每桶79.02美元。

大华继显分析员指出,如今拥有稳健资產负债表,并以较低成本购得OSV的新业者,要比成本结构高的业者更具优势。他称,国內OSV上市公司与目前的趋势格格不入,因为依赖本地项目合约。

E&P復甦 OSV使用率回温

全球而言,鉴于E&P活动捲土重来,OSV使用率从年初的低于50%,逐渐恢復至目前的50%至60%水平。

分析员引用油气资讯公司--RystadEnergy调查数据指出,今年杪预计將会有100项离岸项目进行最终投资决策,去年和前年则分別为60和少于40项。

而Clarksons预计,全球钻井需求截至今年尾將增加至479台,去年和前年则分別为449台和441台。

与此同时,该分析员称,目前全球的OSV平均船龄约14年,而油气业者大多喜欢租用船龄少于15年的OSV。换言之,这將惠及新晋的OSV业者。

无论如何,分析员指出,短期內船只包租费將不会明显的回升。本地而言,国家石油公司(Petronas)今年已和约120艘OSV签署综合物流控制塔(ILCT)合约。

油船包租费续低迷

「这些合约的期限最长为5年,不过,国油公司在招標期间设置了价格顶限,规定包租费不可高于营运开销的3%至5%。」另外,分析员认为,油气领域將会出现新的竞爭格局和优势。

他说,一些面临贷款债务危机和高成本结构的业者,將承受包租费偏低、投资回酬率(ROI)呈负数和执行风险的压力。而拥有强劲资產负债表的公司,则可受惠于高质量和较低造船成本。

他称:「只要这些业者维持较高的使用率水平,便可藉助低廉的包租费获得更高的內部回酬率(IRR)。」

该分析员也指出,我国非OSV业者,并深度依赖国內合约项目的上市公目前仍蒙受亏损,如ICON岸外(ICON,5255,主板贸服股)、柏达纳石油(PERDANA,7108,主板贸服股)、M&G(M&G,5078,主板贸服股)和环境海事资源(ALAM,5115,主板贸服股)。

综合以上种种因素,他维持油气领域「与大市同步」评级,而首选油气股是斯巴活力(SERBADK,5279,主板贸服股)、云升控股(YINSON,7293,主板贸服股)和布米阿玛达(ARMADA,5210,主板贸服股)。

【东方网财经】 |

|

|

|

|

|

|

|

|

|

|

|

发表于 8-10-2018 05:39 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

3016

3016  69

69