|

查看: 19257|回复: 83

|

你會投資美國股票的期權(Options)嗎?

[复制链接]

[复制链接]

|

|

|

本帖最后由 freepal 于 26-9-2011 11:49 AM 编辑

美國股票成交量大,很多選擇,網上也有很多好用的資料研究網站。而美國期權更給予投資人低風險,5x到10x的槓桿效益,

想看看論壇上有多少人對這的認識和意見。

===============================

Options 期权的基本概念

我不多说那些课本或网上能找到的技术名称,直接就分享为什麽Options能给予投资者/投机者更低风险更高回报率的原理,但欢迎你们发问

美国Options期权基本上分为连两种:-

Call Options - 如果你看好那股票会涨可以买Call Options

Put Options - 如果你看好那股票会跌可以买Put Options

Call Options基本

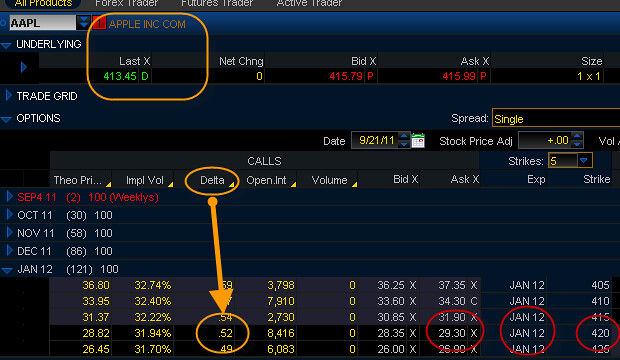

通常一张美股CallOptions Contract给你100股的控制权,而Options Delta是让你享受母股波动的比例(但Delta也会波动的,但现在只看基本概念。)

AAPL 现今股价$413.45若买100股=$413.45 x 100股 = $41,345

Call Options $420 Strike Price目标价,Contract期限到2012年1月现今价$29.30 x 100股控制权 = $2,930

Delta 0.52意思是如果AAPL上涨$1这Call Options Contract会涨$0.52

(当然还有其他的元素会影响Delta和Options Contract的波动,如Vega,Theta,Gamma, Rho,现在是基本介绍就暂时掠过。)

如果AAPL涨到$450:-

$450 - $413.45 = $36.55 [$36.55 x 100股 = 赚$3,655]

$3,655除以买股资金$41,345 = 8.84%

Call Options Contract的情况

母股上涨$36.55 x Delta 0.52 = $19 [$19 x 100股 = 赚$1,900]

$1,900除以买Call Options资金$2,930 = 64.84%

风险比较(要是AAPL真的掉到$0虽然AAPL可能性非常小,但如果买到像ENRON,LEHMAN等股。)

买AAPL股 = 亏完$41,345

买AAPL Call Options = 亏完$2,930

例子清楚看到,学会Options能让你小资金参与买像AAPL等的高价位好股(杠杆效益Leverage)但风险就只限于你付出买Options Contract的钱(低且有限的风险Limited Risk)

当然Options还有其他的要点要注意。

選Options Contract的最基本條件

A)Expiry Date 是Options Contract的生效日期,所有的Contract都必須在Expiry Date前完成交易,不然就會做廢。

通常中短期抄家會賣最少3個月或90天以上的Expiry Date

B)Implied Volitility 是決定Options Contract當時的價格高低的其中一個重要要數,買Options Contract如果能買到Low Implied Volitility的話那摩那Options Contact就等於便宜,可以選Implied Volitility 少於40或更低為佳。

C)Open Interest是多少Contact現在在市場上有交易實效,量太小很難入出場而前差價(Spread)也會太大,最好有100以上,但如果你的交易量很大就最好是該Contract的5-10%量以下,不然也會有難出入場和差價問題。

今日功課:

1)看看你的美國股有Options嗎

2)如果有你要買那一個Options Contract

3)做一個買股和買Options的風險和回報率的比較

进入熊市了,我会尽快做一个PUT Options的例子

大牛市三年了都没赚到大钱的投资人,切莫幻想在熊市买股赚大钱,顺势而行会更安全和顺利的,保重吧

PUT Options的例子

2/9 系统给予Short Sell讯号,进场Short JP Morgon(JPM),23/9 系统讯号套利离场。

JPM 若ShortSell 100股=$34.82 x 100股 = $3,482

Put Options $35 Strike Price目标价,Contract期限到2011年12月现今价$3.60 x 100股控制权 = $360

Delta -0.48意思是如果JPM下跌$1这Put Options Contract会的ie$0.48

(当然还有其他的元素会影响Delta和Options Contract的波动,如Vega,Theta,Gamma, Rho,现在是基本介绍就暂时掠过。)

JPM跌到$29.59时套利离场:-

$34.82 - $29.59 = $5.23 [$5.23 x 100股 = 赚$523]

$523除以买股资金$3,482 = 15% (22天ROI, 2/9 - 23/9)

Put Options Contract的情况

JMP母股下跌$5.23 x Delta -0.48 = $2.51 [$2.51 x 100股 = 赚$251]

$251除以买Put Options资金$360 = 69.72% (22天ROI)

这里明显看到Options再一次给予你,有限的风险(Limited Risk)但无限的回报(Unlimited Reward).

今天的功课:

1. 你能/会 在熊市赚大钱吗? 方法是什麽?

2. 你每项投资的停损多大? (没设停损风险等于100%,因为股票可以掉到除牌.)

3. 如果这熊市回到2020年才反弹,你能接受没有回报或亏损那么多年吗?

下回再分享 Options 的风险 (和避免这些风险的实战方法)!

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 21-9-2011 08:55 AM

|

显示全部楼层

回复 2# RevoRep

可以的,请问你已经在投资美国股票了吗? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 22-9-2011 02:47 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 22-9-2011 06:52 PM

|

显示全部楼层

回复 6# RevoRep

那摩聰明,哈哈,那看看你手上或想買的美國股有沒有options,然後你的方向,我試看幫你選看買甚麼options contract |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 22-9-2011 07:10 PM

|

显示全部楼层

回复 8# RevoRep

我靠這吃飯,Trade Options10年了 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 22-9-2011 07:46 PM

|

显示全部楼层

回复 10# RevoRep

見面教要收錢的,haha,但是Cari的Kaki就請吃Roti喝Kopi就好了,可以安排的,可以的話多Post問題,做我給的功課吧!蠢人我可以嘗試教,懶人就別浪費時間了,看你回來發問就知道你是有Passion的人,加油吧。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 22-9-2011 08:01 PM

|

显示全部楼层

嘻嘻,谢谢你!!!

我想知道通常你用什么方法来决定你 trade 的 direction (long or short), 如何分析, ...

RevoRep 发表于 22-9-2011 07:52 PM

Ipoh Mari現在KL,選股和方向我用市場上其中一家課程的方法,Implied Volitility讓我決定strategy,70%投資做Gamma,Vega,Delta neutral 的trades,30%做directional。

Long,Short方向最基本就是買入已經在Trend里的股。這陣子,我已經做bearish3個多月了,還在long的只有金GLD,銀SLV

Berish Trades有CREE,ALL,JPM等等 |

|

|

|

|

|

|

|

|

|

|

|

发表于 22-9-2011 08:36 PM

|

显示全部楼层

发表于 22-9-2011 08:36 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 22-9-2011 08:42 PM

|

显示全部楼层

回复 14# kelvin234

CFD Contract for different是令一種延生工具,但他是以margin leverage來給予買家槓桿的效應,資金和風險管理沒有做好,買家可以虧到Margin Call要補昌的,不像Options只虧你所付的Contract Premium |

|

|

|

|

|

|

|

|

|

|

|

发表于 22-9-2011 09:00 PM

|

显示全部楼层

回复 15# freepal

原來.

有興趣想了解更多.有什麼網站介紹嗎? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 22-9-2011 09:11 PM

|

显示全部楼层

回复 16# kelvin234

太多,google就找的到,現把基礎搞好,選股,方向,資金管理,風險管理,不然亂亂用槓桿,去荷蘭更快 |

|

|

|

|

|

|

|

|

|

|

|

发表于 22-9-2011 09:25 PM

|

显示全部楼层

回复 17# freepal

請問LVS 有這些options嗎? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 22-9-2011 09:29 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 22-9-2011 09:37 PM

|

显示全部楼层

回复 13# freepal

Walao, GLD, SLV通通Long Trades Stop Out了中停損,Bear Trades大賺 |

|

|

|

|

|

|

|

|

|

|

|

发表于 22-9-2011 09:51 PM

|

显示全部楼层

谢谢,继续分享 |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-9-2011 11:02 AM

|

显示全部楼层

|

楼主真的是强人,我现在还在读金融基本,希望有机会向楼主赐教。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-9-2011 04:43 PM

|

显示全部楼层

|

我想請問,option的 account是不是要maintain mininum 2000在account的?應該要申請cash 還是cash/margin account? |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 23-9-2011 11:33 PM

|

显示全部楼层

回复 22# 吟舟

在念书的加油吧,但我没读书,form5完了就在KL找吃。

记得书上的理论是good to know,问自己How to apply?酱起码会常常提醒自己,我“会”和“能”在Financial World赚钱吗?

只是”会“,但还不“能”赚到钱是不够的,加油噢,欢迎发问,别学老狗Old Dog不能learn new tricks。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 23-9-2011 11:45 PM

|

显示全部楼层

本帖最后由 freepal 于 23-9-2011 11:53 PM 编辑

回复 23# kelvin234

看broker的,好像Interactive brokers会要你maintain美金2000以上,不然他会charge你一些费用,但Thinkorswim就没有听说有最低资金。Interactive brokers fee便宜,但我喜欢Thinkorswim的platform si bek power,又没用古古怪怪收费。

要Trade Options虽然3,5百美金都可以,但资金管理不适合酱做的,不然你输几手,就要top up, potong stim也不会坚持了。

如果资金不足,这些broker都会给你一个Virtual Account/Paper Money,US100,000够吗?哈哈

认真用demo account练习,做简单的trades journal,计算你的ROI,demo都赚不到钱,不必花真钱去试market,直接Bank in给我我还会说谢谢,haha

也不要demo trade太久,3-6个月还没成绩,证明你没料到,找个好师父吧,别像我一个朋友,5年了,还在demo trades,有硬颈不听。

Cash/margin我选的话多多margin我都要,会用不怕用margin |

|

|

|

|

|

|

|

|

|

|

|

发表于 24-9-2011 02:06 AM

|

显示全部楼层

回复 25# freepal

Thinkorswim 也是option來的?我平時有用Thinkorswim來看股票的chart罷了 |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

变色卡

变色卡 千斤顶

千斤顶 2699

2699  65

65