|

|

发表于 25-8-2017 01:45 AM

|

显示全部楼层

发表于 25-8-2017 01:45 AM

|

显示全部楼层

SUMMARY OF KEY FINANCIAL INFORMATION

30 Jun 2017 |

| | INDIVIDUAL PERIOD | CUMULATIVE PERIOD | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | 30 Jun 2017 | 30 Jun 2016 | 30 Jun 2017 | 30 Jun 2016 | $$'000 | $$'000 | $$'000 | $$'000 |

| 1 | Revenue | 235,773 | 246,676 | 977,130 | 1,023,367 | | 2 | Profit/(loss) before tax | -43,870 | 27,073 | 48,416 | 82,232 | | 3 | Profit/(loss) for the period | -52,533 | 16,643 | 13,988 | 56,995 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | -53,178 | 15,954 | 11,511 | 54,162 | | 5 | Basic earnings/(loss) per share (Subunit) | -5.49 | 1.65 | 1.19 | 5.60 | | 6 | Proposed/Declared dividend per share (Subunit) | 0.50 | 1.30 | 0.50 | 1.30 |

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent ($$) | 1.8700 | 1.8700

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 25-8-2017 01:46 AM

|

显示全部楼层

Type | Announcement | Subject | OTHERS | Description | JAYA TIASA HOLDINGS BERHAD ("JTH" or "the Company")Proposed First and Final Dividend for the financial year ended 30 June 2017 | The Board of Directors of JTH wishes to announce that it has recommended a single tier first and final dividend of 0.5 sen per ordinary share for the financial year ended 30 June 2017 subject to the approval of the shareholders at the forthcoming Annual General Meeting of the Company.

The Entitlement Date and Date of Payment in respect of the aforesaid dividend will be determined and announced in due course.

This annoncement is dated 24 August 2017. |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 28-10-2017 05:10 AM

|

显示全部楼层

EX-date | 29 Nov 2017 | Entitlement date | 04 Dec 2017 | Entitlement time | 05:00 PM | Entitlement subject | First and Final Dividend | Entitlement description | A First and Final Single-Tier Dividend of 0.5 Sen per ordinary share | Period of interest payment | to | Financial Year End | 30 Jun 2017 | Share transfer book & register of members will be | 04 Dec 2017 to 04 Dec 2017 closed from (both dates inclusive) for the purpose of determining the entitlement | Registrar or Service Provider name, address, telephone no | SYMPHONY SHARE REGISTRARS SDN BHDLevel 6, Symphony HousePusat Dagangan Dana 1Jalan PJU 1A/4647301Petaling JayaTel:0378490777Fax:0378418151 | Payment date | 19 Dec 2017 | a.Securities transferred into the Depositor's Securities Account before 4:00 pm in respect of transfers | 04 Dec 2017 | b.Securities deposited into the Depositor's Securities Account before 12:30 pm in respect of securities exempted from mandatory deposit | 29 Nov 2017 | c. Securities bought on the Exchange on a cum entitlement basis according to the Rules of the Exchange. | Number of new shares/securities issued (units) (If applicable) |

| | Entitlement indicator | Currency | Currency | Malaysian Ringgit (MYR) | Entitlement in Currency | 0.005 |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 30-10-2017 12:55 AM

|

显示全部楼层

发表于 30-10-2017 12:55 AM

|

显示全部楼层

本帖最后由 icy97 于 30-10-2017 04:18 AM 编辑

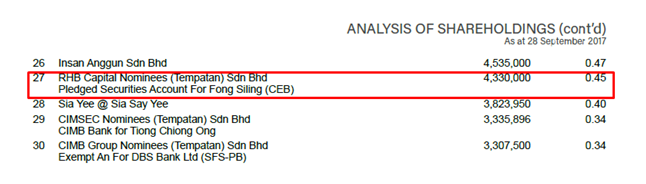

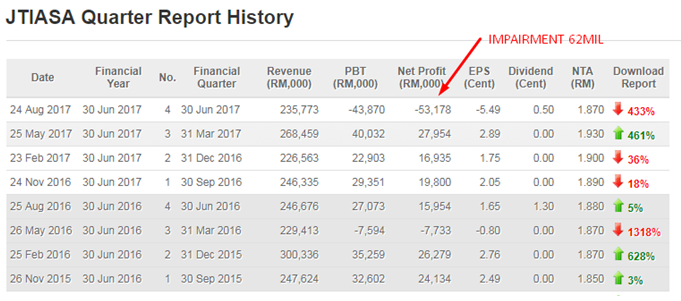

FONG SILING (COLD EYE) BUYING ON JTIASA (TOP30 SHAREHOLDER)!!!

Author: stockmanaic | Publish date: Sat, 28 Oct 2017, 11:51 PM

https://klse.i3investor.com/blogs/JTIASA/136477.jsp

Whenever cold eye name appears in the annual report top 30shareholder will definitely caught public investor attention. Now i am trying to dig out the reasons why the smart investor is putting his money heavily on this company.

SOME NOTES FROM CHAIRMAN STATEMENT

SOME NOTES FROM OVERVIEW OF BUSINESS AND OPERATIONS

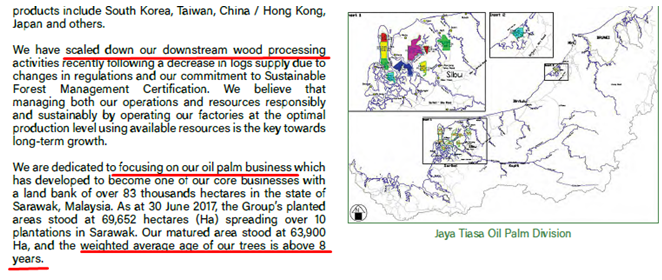

They are scaling down their downstream wood processing activities due to the reasons stated below

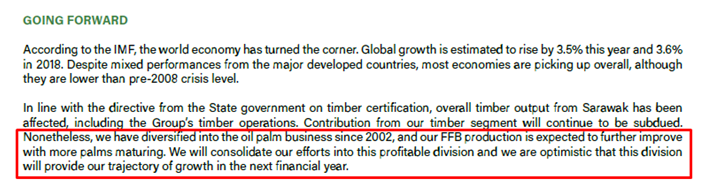

WOW!!! WEIGHTED AVERAGE TREES IS ABOVE 8YEARS. FOR YOUR GENERAL KNOWLEDGE, THE OIL PALM YEILD WILL INCREASE AND REACHES PEAK PRODUCTION IN YEARS 7 TO 18. IT SEEMS LIKE THE FUTURE PROSPECT FOR JTIASA IN PALM OIL BUSINESS IS VERY BRIGHT.

THEIR HEADACHE PART IS ON LOGGING. HOWEVER, SINCE THEIR CORE BUSINESS NOW IS ON PALM OIL, HENCE I BELIEVE THAT THE PROFIT GENERATING FROM PALM OIL BUSINESS WILL MITIGATE AND OVERCOME THE SHORTCOME OF LOGGING INDUSTRY.

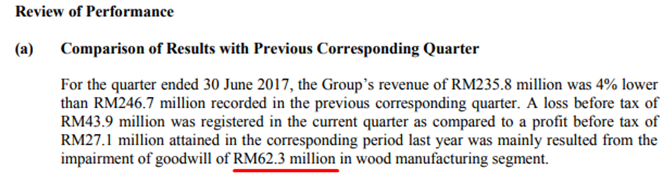

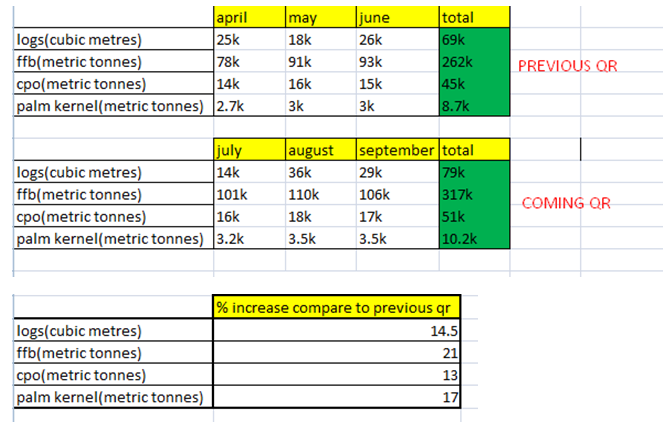

LETS LOOK AT THE PREVIOUS QR REPORT

LETS DO SOME SPECULATIONS ON THE COMING QR REPORT

LETS TAKE THE WORST CASE IF APR UNTIL JUN, THEY ARE ABLE TO SELL AT THE HIGHEST 2900, AND JUL UNTIL SEPT THEY SELLL AT THE LOWEST 2600. LETS DO SOME SIMPLE CALCUALTION

(2900-2600)/2900*100% = 10% CHANGES (WORSE CASE THE PROFIT DROP 10%)

BUT!!! THE PRECENTAGE INCREASE IN PRODUCTION COMPARE TO PREVIOUS QR IS MORE THAN 10%.

MOST IMPORTANTLY PREVIOUS QR LOSS IS DUE TO IMPAIRMENT OF GOODWILL, WILL COMING QR IMPAIRMENT AGAIN??

HAHA!! YOU GOT THE ANSWER!!!

TECHNICAL PART

PLANTATION INDEX

FCPO

JTIASA

SINCE NOW THE PRICE IS ALL TIME LOW, IF ENTER NOW, THE BUYING PRICE MAY BE EQUAL OR EVEN LOWER THAN COLD EYE PRICE. IT IS A DISCOUNT!!!

|

|

|

|

|

|

|

|

|

|

|

|

发表于 30-10-2017 01:02 AM

|

显示全部楼层

本帖最后由 icy97 于 30-10-2017 04:19 AM 编辑

常成控股--不是不爆,时辰未到

Author: novelcapital | Publish date: Tue, 12 Sep 2017, 09:27 PM

https://klse.i3investor.com/blogs/novelcapital/132101.jsp

●背景

常成控股(JTIASA,4383)是家从事伐木、制板、油棕种植和棕油提炼业务的农事公司;作为本地知名财团常青集团(RIMBUNAN HIJAU)旗下旗舰公司之一,常成在砂拉越掌控着71万3211公顷的伐木经营权,规模排全马第二,仅落在三林集团(SAMLING GROUP)之后。

虽然靠伐木起家,但常成眼下最大亮点却是在于其苦耕了15年的油棕种植业务,该公司目前共掌握6万9589公顷油棕园,而且这些园地都已在2015财政年种植完毕,这是常成棕果串产量开始突飞猛进的原因。

有长期留意股市消息的会员应该知道,常成控股曾被不少知名投资者点名看好,这当中包括企业家兼知名投资者官有缘先生,及著名作家兼投资达人冯时能先生(冷眼),这两位投资界前辈齐齐为常成站台不是没有原因,毕竟常成业务进展和前景的确令人兴奋。

无论如何,虽有投资界名人护航,常成过去三年表现并不好,业绩迟迟上不来让投资者纷气馁离场,造成股价越跌越低,过去三年股价回跌了超过50%,如今徘徊在7年低点,完全没有“新星”的气势。

常成让不少专家滑铁卢的原因,是伐木业务表现江河日下,受制于新伐木标准,木桐产量下滑,连带冲击下游制板业务,抑制了集团表现,也掩盖了棕油业务光芒。

不过,在上周公布的财报中,我们发现了一个很重要的转折点,那就是常成开始缩减下游业务产能,以更贴近如今木桐产量,改善下游业务表现;若一切顺利,这家一直备受不少投资者期待的公司,可能在未来几个月里逐渐转运,交出市场期盼多时的出色业绩。

●业务模式

常成是全马最大的伐木商之一,也是靠此业务闻名,但鉴于伐木业务近年受更严厉的条规限制,常成已慢慢把业务重心转移至种植业务,惟这转变却具有一定的过渡期,这也是常成过去几年业绩一直落后预期的主要原因。

作为新兴种植公司,常成的棕油业务展望是无懈可击的,这是因旗下有64.5%园邱才刚进入黄金盛产期不久,另还有27.2%处于初产期(4-7年),以及8.3%处于幼龄期(4年以下),15年以上的老树几乎没有,这是投资者最喜欢的黄金树龄组合,代表未来好几年的棕果产量都能健康成长。

依目前树龄计算,常成的种植业务预计在未来2到3年里进入全面开花结果的全盛期。

只要稍加留意,其实可以发现常成管理层最近已开始强打种植业务,渐渐少谈伐木业务,明显已经把寄托放到棕油业务上。

除经营园邱外,常成也自行经营4家炼油厂,这4家炼油厂都是在过去8年间陆续建成的新厂,合计榨压年产能达145万8000公吨,与其园邱棕果产量一致。

以每公顷地每年平均生产22-28公吨棕果计算,当常成旗下园邱都进入盛产期时,每年棕果产量估计介于153万至195万之间,意味常成已提前保障了炼油厂的产能使用率,无需依赖对外采购棕果。

无论如何,鉴于仍掌握71万公顷伐木区在手,常成显然不可能放弃伐木业务,何况这业务仍非常有利可图,尤其是上游业务,眼下问题其实只是在于下游业务,但鉴于常成已果断应变,在木桐产量开始下滑后的半年里就出重手缩减下游产能,可见伐木业务仍很有机会走出目前谷底,我们会在后文进一步解释这点。

在出手整顿前,常成的夹板、锯材和胶合板年产能分别达42万、11万2800和32万4000立方米,我们目前还无从得知这些产能究竟被减至什么程度,惟以该公司在第四季的拨备规模来看,今次出手预计不轻,因为其子公司常青夹板(RIMBUNAN PLYWOOD)的6230万令吉商誉已全额拨备,还因设施点算和脱售而蒙受688万令吉亏损。

在刚过去的2017财政年,上游伐木业务共为常成带来4953万令吉税前盈利,下游业务却惨亏2373万令吉,显示问题仅仅出在下游,也暗示只要下游产能过剩问题获得解决,那靠常成棕油业务的1亿零570万令吉税前盈利及上游伐木业务贡献,常成要重新引起市场瞩目绝对不成问题。

●业绩记录和展望

| 财政年 | 营业额(百万令吉) | 营运盈利(百万令吉) | 净利(百万令吉) | | 2010 | 746 | 129 | 24 | | 2011 | 870 | 305 | 151 | | 2012 | 1183 | 356 | 169 | | 2013 | 1054 | 141 | 21 | | 2014 | 1033 | 190 | 53 | | 2015 | 1032 | 186 | 32 | | 2016 | 1023 | 229 | 54 | | 2017 | 977 | 208 | 11.5 | | 2018F | 1000 | 300 | 90 |

黄色:预测数据

常成控股的业绩记录可算不错,已连续14年取得盈利,但鉴于营运赚幅取决于木桐和棕油价,常成业绩也和其他农产品公司一样,具有稳定度较低的缺点。

因此我们可以看见常成2010年至今的业绩没有固定规律,整体看漂浮不定,最好的时候是2011和2012年棕油价飙升至每公吨4000令吉期间。

优点则是,鉴于有伐木业务撑腰,常成在棕油跌至1800令吉谷底时(2015年)也仍能获利,抗跌性比许多种植公司来得高。

在刚结束的2017财政年里,常成因末季拨备而表现逊色,全年只赚1151万1000令吉,按年大跌78.74%,再一次令人失望,营业额也7年来首次跌破10亿令吉大关,报9亿7713万令吉。

这是基于其伐木业务产量受限于新的砍伐标准,木桐产量大幅下滑,为此常成果断缩小板厂规模,避免产能过剩成为中长期问题,但也被迫为此作出总值6922万令吉的商誉减值和资产拨备,末季惨亏5318万令吉,拖垮全年业绩。

新伐木标准造成的木桐产量下滑和下游产能闲置问题,原是我们对常成的主要忧虑,担心若常成不积极解决这问题,棕油业务崛起带来的正面影响可能被稀释甚至抵消。

开始实施新伐木标准后,常成的板厂使用率简直不堪入目,截至去年秒4间木材加工厂的平均产能使用率还不到30%,加上未来几年木桐产量估计都难以回到之前水平,整顿甚至放弃下游业务是我们一直期盼的事,现在这终于发生了。

我们的期待道理很简单,与其死抱展望暗淡的产能不放,倒不如淘汰未来几年都不可能用到的产能,压低下游运作成本,免得继续拖累上游业务和种植业务表现,这样一来集团业绩就可回到正确轨道上。

鉴于规模缩小,我们预计下游业务的未来亏损将会下滑,上游业务则预计将继续有利可图,因供应减少使用木桐售价趋强,协助稳住赚幅,常成过去两个季度木桐产量暴跌50%以上,上游业务却仍有利可图,显示伐木业务未来应可继续带来正面贡献。

以过去半年产量作准,常成的每月木桐产量已从去年平均4万5000立方米,暴跌至大约2万立方米左右,虽不能排除进一步下跌的可能,但我们估计1万5000立方米产量将是底部,不太可能跌破,更不能完全排除产量有所回升的可能,毕竟常成在71万公顷伐木区的每月伐木顶限实为6万5000立方米。

综上所述,我们估计长青2018财政年的赚幅将会明显回升,营运赚幅料可复苏至30%,这预测是建立在棕油维持2700-2800令吉、木桐月产量2万立方米,以及顺利缩减下游亏损50%以上。

以10至15%棕果成长率计算,常成棕油部门预计可在2018财政年取得6亿1000万至6亿4000万令吉营业额;若木桐售价持稳,2万立方米月产量则估计可替上游业务带来约1亿8000万令吉营业额,并为下游业务带来1亿9000万至2亿令吉营业额,

因此,我们预测长青2018年营业额将按年稍扬至10亿令吉。

盈利方面,鉴于常成对棕油价变化敏感,而2700至2800令吉是很不错的价位,整体赚幅可望获种植业务推高,木桐业务赚幅虽有下压,惟若下游亏损如愿解决,部门盈利预计可在营业额下滑之际逆向按年回升。

此外,2017年税额预算远超法定上限,2018年税务无意外将回到正常水平,甚至可能因前期超扣而低于法定率。

因此,我们估计常成2018年营运盈利可在赚幅改善推动下走高至3亿令吉,净利则为9000万令吉;不过,鉴于木桐和棕油价格难测,常成业绩随时会大幅低于或高于我们预期,因此得持续留意木桐和棕油价走势,这点必须谨记。

另外,我们虽不敢排除常成进一步对下游业务资产做拨备的可能性,但考虑到商誉已全额拨备,下游资产许多也已完成贬值,再传出重大拨备的可能性相信已经不高,高于1000万令吉以上的拨备暂时不在我们预期中。

●派息政策

| 年份 | 派息额(仙) | 派息率(%) | | 2010 | 2.0 | 68.25 | | 2011 | 6.0 | 32.96 | | 2012 | 5.2 | 25.7 | | 2013 | 1.0 | 45.87 | | 2014 | 1.5 | 27.32 | | 2015 | 1.0 | 30.58 | | 2016 | 1.3 | 23.21 | | 2017 | 0.5 | 42.01 | | 2018F | 1.8 | 20.00 |

黄色:预测数据

常成控股设有不低于20%的官方派息政策;以常成资产负债表来看,这是很恰当的派息率,这是因常成早年不断举债种植油棕树,如今累计约10亿令吉债务,虽说在强劲现金流面前,这笔债务并不值得担忧,可常成现阶段显然不适合派发高息,有20%已算不错。

鉴于该公司近7万公顷园地均已全数种满,4家炼油厂也已竣工投产,棕油业务的资本开销需求已大幅下滑,惟为保障长期木桐来源,常成目前正在进行23万5859公顷土地上进行森林再造,截至去年杪进度为23%,还有14万公顷土地待种,资本开销短期内料难以大幅减少。

不管怎样,鉴于棕油业务正进入黄金时期,未来现金流可望进一步走强,因此债务虽高,常成的20%派息政策料不会有变。

●领域展望

自2011年牛市结束后,棕油领域过去6年的表现都不甚理想,令投资者意兴阑珊;可是,鉴于市场市场需求强稳,加上全球经济顺利复苏,棕油如今已慢慢站稳在2500令吉以上水平,这对种植公司来说是个好消息。

不过,鉴于价格距离3000令吉以上的牛市行情还有一段距离,棕油业目前并不算特别显眼,可基于如今价格能让绝大多数种植业者有利可图,不少投资者已重新留意种植股,希望及时吸纳一些物超所值的种植公司股票,以期捕捉种植业的下一波上升周期。

棕油是许多食品和日用品的原料之一,虽说其他种类植物油能成为棕油代替品,可在供应稳定,价格因素,地理距离,政治考量等因素驱使下,棕油至今都具有很强竞争力,在食用油市场占有稳固地位,这格局不太可能在可预见的未来里有所改变。

在亚洲和东盟地区,许多发展中国家都是棕油的消费国,如中国,印度,菲律宾,越南,缅甸等,这使棕油能在中长期里间接受惠于这些国家卓越经济成长所衍生的庞大内需潜能,协助消化棕油产量的增加。

目前,棕油业面对几个主要挑战,包括产国增加可能加重未来几年的供应压力(造成供过于求),先进国实施更严苛的环保标准(抑制棕油使用),代替品产量高居不下(抑制价格上扬)和劳工短缺(阻碍作业)。

对于这些挑战的潜在冲击,我们只能慢慢观察,没办法提前预测;不过,基于人口增长和人均消费能力提升至今仍是全球性趋势,棕油需求也稳定增长中,要在中长期里保持在2500令吉以上平均价预计不是难事。

至于木桐业务,在环保和可持续砍伐压力下,大马木桐业者的营运环境已大不如前,这是鉴于政府落实更严苛的伐木限制,确保森林不被过度砍伐,使伐木量下滑,业者收入减少。

不过,鉴于木桐需求旺盛,产量下滑令价格高居不下,倒也令伐木仍是门有利可图的行业,大马伐木业者如今面临的挑战,是得设法合理化运作规模,同时想办法解决下游产能过剩问题,降低固定成本。

在需求强稳扶持下,我们认为本地伐木业并非无法继续生存,只是得先挨过一段过渡期,待完成转型及合理化业务后即可重新振作起来,这也是常成何以在上季度为下游资产做拨备的主要原因。

●财务状况

尽管常成背负约10亿令吉债务,但债务权益比(Debt-to-Equity Ratio)只有0.59倍,不算太高,何况常成的营运现金流非常健康,足以承受高债务压力。

在2017财政年里,即使常成盈利受缩减下游木材业务拖累,凭空蒸发超过7000万令吉,营运盈利(EBITDA)却仍达2亿零930万令吉,相当于债务利息的3.93倍,扣除资本开销后仍相当于债务利息的1.93倍,显示即使在净利暴跌期间,常成的财务状况仍受强大营运现金流保护。

虽说棕油业务已渡过资本开销巅峰期,但鉴于仍调整木桐业务模式,包括进行森林再造,建立未来木桐供应源,我们预见常成的债务不会在短期内明显减少,2018财政年预计仍会徘徊于10亿令吉左右。

如今情况分析,常成的现金流兴衰很大程度取决于棕油价;若棕油价保持2500至2700令吉,或以上,常成现金流预计可保持健康,那10亿令吉债务就不会构成问题。

●公司展望

鉴于棕油业务强势崛起,常成可说已正式从一家伐木公司转型成种植公司,故眼下趋强的棕油价对常成业绩而言自然具有明显的催化作用,我们相信一旦下游木材业务顺利止损,常成转型成种植股对业绩的影响,将重新引起市场对该公司的注意。

如上文所述,鉴于常成园邱的平均树龄极低,还有约35%果树会在未来2-3年里陆续进入盛产期,那在每公顷成熟园邱平均产量没有太大变化(也不太可能有大变化)前提下,常成3年后的棕果产量预计将比目前产量高出超过50%,年均复合增长率(CAGR)超过14%,足以傲视多数同侪。

除非棕油平均价暴跌至2200令吉以下,否则常成的种植业务展望必将保持明朗,现金流也将保持强劲。

不管怎样,虽说种植业务展望无懈可击,常成眼下最大挑战仍旧在于木桐业务,尤其是下游木材业务;经上季度重手整顿后,木材业务未来半年的表现已变得非常关键,市场相信会仔细审视未来两个季度的业绩,看看上季度整顿活动对木材业务的止血效果,从中拿捏常成翻盘时机。

我们的预测是,若下游业务顺利在未来半年内大幅止血,上游业务又可维持至少1万8000立方米的月产量,2018年就有可能会成为常成业绩和股价的关键转折点。

●风险

鉴于业绩对种植业务的依赖与日俱增,加上背负一定的资本开销和履债压力,常成如今对棕油价起伏非常敏感,若棕油价未来大幅下跌,该公司业绩和现金流预计将遭受一定冲击,甚至影响现金周转,何况该公司有87%资产是难以随时套现的固定资产,抗压能力尚未到位。

另外,鉴于伐木业务和木材业务还在调整中,除最终成果有待检验,期间若再出现拨备或资产脱售亏损,也不是不可能,成本上涨和劳工短缺也是潜在风险之一。

●估值

单以种植业务计算,常成目前共掌握6万9589公顷年轻油棕园,且已悉数种植完毕;以常成目前10亿令吉市值计算,每公顷油棕园估值只有1万4370令吉,非常便宜。

以每公顷园邱年均产量25公吨计算,当常成的油棕园进入盛产期时,每年可产出约174万公吨棕果;再以20%榨油率(OER)计算,这批棕果可生产34万8000公吨原棕油。

假设棕油平均价为2500令吉,上述产量每年可替常成带来约8亿7000万令吉营业额,比2017财政年的5亿5141万令吉高出58%。

去年7月,砂拉越油棕(SOP,5126)耗资8亿7300万令吉向升阳控股(Shin Yang)买下砂拉越一片占地3万零570公顷的油棕园(只算可种植地),相当于每公顷2万8459万令吉,而且有关园邱已种植面积为2万3798公顷,还有6772公顷未种植地。

对比下,常成的园邱已全数完种,而且才刚要盛产,可这样的园邱估值只被市场赋予每公顷1万4370万令吉价值,显然不合理,更何况这估值还未把4家总产能146万公吨的炼油厂,以及常成掌握的71万公顷伐木经营权纳入计算。

不过,鉴于资产值丰富,我们并不打算以资产值来计算长青价值,因很容易误坠价值陷阱,得出与市价不符的高目标价;所以,我们转用本益比来计算。

首先,以相对保守的2500令吉计算,常成棕油业务踏入盛产期后每年料可带来8亿7000万令吉营业额;假设税前赚幅为12-15%,那种植业务预计可在2-3年后带来1亿零440万令吉至1亿3050万令吉税前盈利,扣25%标准税率后,净利约为7830万至9787万令吉。

以12倍本益比作准,我们把常成种植业务估值定在9亿3960万至11亿7444万令吉之间。

至于伐木业务,假设常成保持1万8000立方米以上月产量,上游业务每年料至少能带来1亿5000万至1亿7000万令吉营业额,鉴于此业务赚幅相对高,我们以20%税前赚幅和25%税率为准,再配上10倍本益比,得出伐木业务仍有2亿2250万令吉至2亿5500万令吉的价值。

总计之下,我们认为目前的常成至少值11亿6210万至14亿2944万令吉,相当于1令吉19仙至1令吉46仙,相比目前的9亿9300万令吉,上升空间至少有17%至44%之间。

得强调的是,我们是以非常保守的数据来计算常成合理价,下行风险相对低,但若未来棕油价远超我们预期,木桐产量回升,或下游业务重新有利可图,都会明显提振常成业绩,催化其合理价大幅走高。

目前而言,我们选择以1令吉32仙作为常成合理价,相当于高低端估值的中间点,并深信中期而言,这是个可轻易达到的价格。

●总结

在转型成种植公司后,常成如今等待的只是一个时机,而这时机就是完成整顿伐木与木材业务,让种植业务的强势成长正式反映在集团业绩上,到时必然能重获市场关注。

毫无疑问,常成的隐藏价值非常深,若资产被悉数脱售,所能获得的价值至少会比目前股价高出数倍,而这正是常成过去几年持续获市场看好的主要原因之一;不过,鉴于不认为常成会脱售种植业务,我们建议投资者无需太在意常成资产值,反而该把焦点放在这盘业务的潜在盈利和现金流贡献上。

几年前在2令吉以上也备受追捧的常成,如今股价已跌近1令吉,加上备受期待的种植业务已经崛起,伐木业务亦已见底,我们预测除非发生不可预见的外围大事件,否则常成股价应已非常接近底部,价值投资机会已经浮现。

对中长期投资者来说,常成是个非常不错的选择,除提供相对安全的入场点,也具备不俗的成长机会,以下是我们对常成的总结:

常成评级:(满分5★)

领域展望:★★★☆☆

业绩展望:★★★★☆

营运记录:★★★★☆

财务状况:★★★☆☆

进场时机:★★★★★

综合评级:★★★★☆

|

|

|

|

|

|

|

|

|

|

|

|

发表于 15-11-2017 12:54 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 5-12-2017 04:28 AM

|

显示全部楼层

本帖最后由 icy97 于 11-12-2017 11:16 PM 编辑

油棕业务赚幅增.常成控股首季多赚46%

(吉隆坡29日讯)常成控股(JTIASA,4383,主板种植组)旗下油棕业务盈利赚幅走高,特别是原棕油销售价增长及营运效率改善,截至2017年9月30日为止第一季净利激增45.45%至2880万令吉。

第一季营业额为2亿5574万1000令吉,增加3.81%,主要是原棕油及棕仁油销售量分别剧增26%及31%。

该公司在文告中指出,第一季税前盈利比前期增长44%,归功于油棕业务盈利赚幅走高,特别是原棕油平均销售价增长7%、棕油榨取率改善及较高的提炼厂产能使用率等推动。

该公司预期鲜果串回酬率将改善,因更多园丘落入黄金成熟期阶段,并看好棕油榨取率将继续改善。

木材业务方面,公司将继续努力获取木材认证及采取永续森林管理作业,以确保永续及尽大化木材资源的使用。

该公司表示,除了加强油棕业务的回酬率及生产,财务表现也胥视未来季度的原棕油价格及气候等条件而定。

文章来源:

星洲日报‧财经‧2017.11.30

SUMMARY OF KEY FINANCIAL INFORMATION

30 Sep 2017 |

| | INDIVIDUAL PERIOD | CUMULATIVE PERIOD | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | 30 Sep 2017 | 30 Sep 2016 | 30 Sep 2017 | 30 Sep 2016 | $$'000 | $$'000 | $$'000 | $$'000 |

| 1 | Revenue | 255,741 | 246,335 | 255,741 | 246,335 | | 2 | Profit/(loss) before tax | 42,251 | 29,351 | 42,251 | 29,351 | | 3 | Profit/(loss) for the period | 29,448 | 20,124 | 29,448 | 20,124 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 28,800 | 19,800 | 28,800 | 19,800 | | 5 | Basic earnings/(loss) per share (Subunit) | 2.98 | 2.05 | 2.98 | 2.05 | | 6 | Proposed/Declared dividend per share (Subunit) | 0.00 | 0.00 | 0.00 | 0.00 |

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent ($$) | 1.8900 | 1.8700

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 5-3-2018 05:24 AM

|

显示全部楼层

本帖最后由 icy97 于 6-3-2018 05:23 AM 编辑

常成次季赚1551万

(吉隆坡28日讯)常成控股(JTIASA,4383,主板种植组)的伐木业务表现转弱,造成截至去年12月31日第二季净利下跌8.43%,报1550万8000令吉。

不过原棕油业务稳定增长,抵销伐木业务疲弱影响,半年净利增加20.62%,至4430万8000令吉。

在原棕油售价和产量提高等推动之下,该公司第二季和首半年营业额分别提高7.73%和5.69%,各报2亿4408万和4亿9982万1000令吉。

该公司在初步报告中说,棕油业务次季税前盈利增加72%,至2959万8000令吉;半年也上升24%,至7429万8000令吉。

相较之下,伐木业务由盈转亏,次季和半年税前亏损各报353万6000和193万7000令吉,前期分别是税前盈利939万1000和173万4000令吉。

该公司认为,受季节和气候影响,鲜果串和原棕油产量可能减少,惟市场供应降低也会扶持原棕油行情。

至于伐木业务,该公司指出,虽然木材认证和森林管理措施将继续影响产出,但预期木材价格将因管制令而保持稳定。

文章来源:

星洲日报‧财经‧2018.03.01

SUMMARY OF KEY FINANCIAL INFORMATION

31 Dec 2017 |

| | INDIVIDUAL PERIOD | CUMULATIVE PERIOD | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | 31 Dec 2017 | 31 Dec 2016 | 31 Dec 2017 | 31 Dec 2016 | $$'000 | $$'000 | $$'000 | $$'000 |

| 1 | Revenue | 244,080 | 226,563 | 499,821 | 472,898 | | 2 | Profit/(loss) before tax | 21,922 | 22,903 | 64,173 | 52,254 | | 3 | Profit/(loss) for the period | 16,098 | 17,479 | 45,546 | 37,603 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 15,508 | 16,935 | 44,308 | 36,735 | | 5 | Basic earnings/(loss) per share (Subunit) | 1.60 | 1.75 | 4.58 | 3.79 | | 6 | Proposed/Declared dividend per share (Subunit) | 0.00 | 0.00 | 0.00 | 0.00 |

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent ($$) | 1.9000 | 1.8700

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 23-5-2018 07:25 PM

|

显示全部楼层

本帖最后由 icy97 于 24-5-2018 12:28 AM 编辑

| 4383 JTIASA JAYA TIASA HOLDINGS BHD | | Quarterly rpt on consolidated results for the financial period ended 31/03/2018 |

| Quarter: | 3rd Quarter | | Financial Year End: | 30/06/2018 | | Report Status: | Unaudited | | Submitted By: |

|

| | | Current Year Quarter | Preceding Year Corresponding Quarter | Current Year to Date | Preceding Year Corresponding Period | | | 31/03/2018 | 31/03/2017 | 31/03/2018 | 31/03/2017 | | | RM '000 | RM '000 | RM '000 | RM '000 | | 1 | Revenue | 160,195 | 268,459 | 660,016 | 741,357 | | 2 | Profit/Loss Before Tax | (48,346) | 40,032 | 15,827 | 92,286 | | 3 | Profit/(loss) attributable to ordinary equity holders of the parent | (38,408) | 27,954 | 5,900 | 64,689 | | 4 | Net Profit/Loss For The Period | (38,394) | 28,918 | 7,152 | 66,521 | | 5 | Basic Earnings/Loss Per Shares (sen) | (3.97) | 2.89 | 0.61 | 6.68 | | 6 | Dividend Per Share (sen) | 0.00 | 0.00 | 0.00 | 0.00 | | | | | As At End of Current Quarter | As At Preceding Financial Year End | | 7 | Net Assets Per Share (RM) | | | 1.8500 | 1.8700 |

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 31-8-2018 03:09 AM

|

显示全部楼层

SUMMARY OF KEY FINANCIAL INFORMATION

30 Jun 2018 |

| | INDIVIDUAL PERIOD | CUMULATIVE PERIOD | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | 30 Jun 2018 | 30 Jun 2017 | 30 Jun 2018 | 30 Jun 2017 | $$'000 | $$'000 | $$'000 | $$'000 |

| 1 | Revenue | 181,673 | 235,773 | 841,689 | 980,829 | | 2 | Profit/(loss) before tax | -35,904 | -43,870 | -20,077 | 50,039 | | 3 | Profit/(loss) for the period | -32,704 | -52,533 | -25,552 | 14,559 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | -32,698 | -53,178 | -26,798 | 12,123 | | 5 | Basic earnings/(loss) per share (Subunit) | -3.38 | -5.49 | -2.77 | 1.25 | | 6 | Proposed/Declared dividend per share (Subunit) | 0.50 | 0.50 | 0.50 | 0.50 |

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent ($$) | 1.8400 | 1.8700

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 31-8-2018 03:16 AM

|

显示全部楼层

Type | Announcement | Subject | OTHERS | Description | JAYA TIASA HOLDINGS BERHAD ("JTH" or "the Company")Proposed First and Final Dividend for the financial year ended 30 June 2018 | The Board of Directors of JTH wishes to announce that it has recommended a single tier first and final dividend of 0.5 sen per ordinary share for the financial year ended 30 June 2018 subject to the approval of shareholders at the forthcoming Annual General Meeting of the Company.

The Entitlement Date and Date of Payment in respect of the aforesaid dividend will be determined and announced in due course.

This announcement is dated 29 August 2018. |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 3-11-2018 05:37 AM

|

显示全部楼层

EX-date | 30 Nov 2018 | Entitlement date | 04 Dec 2018 | Entitlement time | 05:00 PM | Entitlement subject | First and Final Dividend | Entitlement description | A First and Final Single-Tier Dividend of 0.5 Sen per ordinary share | Period of interest payment | to | Financial Year End | 30 Jun 2018 | Share transfer book & register of members will be | 04 Dec 2018 to 04 Dec 2018 closed from (both dates inclusive) for the purpose of determining the entitlement | Registrar or Service Provider name, address, telephone no | SYMPHONY SHARE REGISTRARS SDN BHDLevel 6, Symphony HousePusat Dagangan Dana 1Jalan PJU 1A/4647301 Petaling JayaTel: 0378490777Fax: 0378418151 | Payment date | 19 Dec 2018 | a.Securities transferred into the Depositor's Securities Account before 4:00 pm in respect of transfers | 04 Dec 2018 | b.Securities deposited into the Depositor's Securities Account before 12:30 pm in respect of securities exempted from mandatory deposit | 30 Nov 2018 | c. Securities bought on the Exchange on a cum entitlement basis according to the Rules of the Exchange. | Number of new shares/securities issued (units) (If applicable) |

| | Entitlement indicator | Currency | Currency | Malaysian Ringgit (MYR) | Entitlement in Currency | 0.005 |

|

|

|

|

|

|

|

|

|

|

|

|

发表于 29-12-2018 06:03 AM

|

显示全部楼层

SUMMARY OF KEY FINANCIAL INFORMATION

30 Sep 2018 |

| | INDIVIDUAL PERIOD | CUMULATIVE PERIOD | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | 30 Sep 2018 | 30 Sep 2017 | 30 Sep 2018 | 30 Sep 2017 | $$'000 | $$'000 | $$'000 | $$'000 |

| 1 | Revenue | 211,022 | 255,741 | 211,022 | 255,741 | | 2 | Profit/(loss) before tax | 1,476 | 30,662 | 1,476 | 30,662 | | 3 | Profit/(loss) for the period | 848 | 20,640 | 848 | 20,640 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 871 | 19,992 | 871 | 19,992 | | 5 | Basic earnings/(loss) per share (Subunit) | 0.09 | 2.07 | 0.09 | 2.07 | | 6 | Proposed/Declared dividend per share (Subunit) | 0.00 | 0.00 | 0.00 | 0.00 |

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent ($$) | 1.4700 | 1.4800

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 27-2-2019 08:22 PM

|

显示全部楼层

本帖最后由 icy97 于 28-2-2019 04:24 AM 编辑

| 4383 JTIASA JAYA TIASA HOLDINGS BHD | | Quarterly rpt on consolidated results for the financial period ended 31/12/2018 | | Quarter: | 2nd Quarter | | Financial Year End: | 30/06/2019 | | Report Status: | Unaudited | | Submitted By: | | | | | Current Year Quarter | Preceding Year Corresponding Quarter | Current Year to Date | Preceding Year Corresponding Period | | | 31/12/2018 | 31/12/2017 | 31/12/2018 | 31/12/2017 | | | RM '000 | RM '000 | RM '000 | RM '000 | | 1 | Revenue | 176,911 | 244,080 | 387,933 | 499,821 | | 2 | Profit/Loss Before Tax | (77,575) | (1,366) | (76,099) | 29,295 | | 3 | Profit/(loss) attributable to ordinary equity holders of the parent | (60,056) | (2,191) | (59,185) | 17,801 | | 4 | Net Profit/Loss For The Period | (59,517) | (1,601) | (58,669) | 19,039 | | 5 | Basic Earnings/Loss Per Shares (sen) | (6.20) | (0.23) | (6.11) | 1.84 | | 6 | Dividend Per Share (sen) | 0.00 | 0.00 | 0.00 | 0.00 | | | | | As At End of Current Quarter | As At Preceding Financial Year End | | 7 | Net Assets Per Share (RM) | | | 1.3900 | 1.4800 | |

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 1-3-2019 11:03 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 12-3-2019 10:51 PM

|

显示全部楼层

可以再买了。。。。。RM0.555..........Capital: 545M

|

|

|

|

|

|

|

|

|

|

|

|

发表于 14-5-2019 10:13 PM

|

显示全部楼层

再买了RM0.50  , 冷眼手上还有 10000,000 unit , 冷眼手上还有 10000,000 unit |

|

|

|

|

|

|

|

|

|

|

|

发表于 23-5-2019 10:22 PM

|

显示全部楼层

本帖最后由 icy97 于 27-5-2019 03:03 AM 编辑

| 4383 JTIASA JAYA TIASA HOLDINGS BHD | | Quarterly rpt on consolidated results for the financial period ended 31/03/2019 | | Quarter: | 3rd Quarter | | Financial Year End: | 30/06/2019 | | Report Status: | Unaudited | | Submitted By: | | | | | Current Year Quarter | Preceding Year Corresponding Quarter | Current Year to Date | Preceding Year Corresponding Period | | | 31/03/2019 | 31/03/2018 | 31/03/2019 | 31/03/2018 | | | RM '000 | RM '000 | RM '000 | RM '000 | | 1 | Revenue | 115,703 | 160,195 | 503,636 | 660,016 | | 2 | Profit/Loss Before Tax | (95,207) | (61,718) | (171,306) | (32,424) | | 3 | Profit/(loss) attributable to ordinary equity holders of the parent | (125,314) | (48,571) | (184,499) | (30,771) | | 4 | Net Profit/Loss For The Period | (125,049) | (48,557) | (183,718) | (29,519) | | 5 | Basic Earnings/Loss Per Shares (sen) | (12.95) | (5.02) | (19.06) | (3.18) | | 6 | Dividend Per Share (sen) | 0.00 | 0.00 | 0.00 | 0.00 | | | | | As At End of Current Quarter | As At Preceding Financial Year End | | 7 | Net Assets Per Share (RM) | | | 1.2700 | 1.4800 |

|

|

|

|

|

|

|

|

|

|

|

|

|

发表于 24-5-2019 11:37 PM

|

显示全部楼层

RM0.48............ |

|

|

|

|

|

|

|

|

|

|

|

发表于 6-8-2019 04:01 PM

|

显示全部楼层

RM 0.46......

|

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

3306

3306  51

51