|

|

发表于 12-9-2017 08:37 PM

|

显示全部楼层

发表于 12-9-2017 08:37 PM

|

显示全部楼层

本帖最后由 icy97 于 13-9-2017 01:18 AM 编辑

SERBA DINAMIK - 赚大钱而被低估的油气股 by 张无忌

Author: Life1nvest | Publish date: Tue, 12 Sep 2017, 04:48 PM

https://klse.i3investor.com/blogs/Life1nvest/132072.jsp

最近油价回稳,OPEC减产也开始发酵,不少油气公司虽然还在努力的从之前的油气风暴慢慢复苏,但是马来西亚就有那么一间公司在这个艰难的环境里生存了下来,而且在过去3年REVENUE及PROFIT都共同创下超过50%的CAGR。今天我们来谈一谈这间被严重低估的股票,SERBA DINAMIK。很多人就会问为什么现在油气都已经不景气,我们还会去看这种不被市场看好的股票呢?

原因很简单,我们LIFEVEST的理念就是要找与生活紧紧联系,跟着大势环境而改变,被低估,有价值,老板是真干实业家及最重要的是未来盈利也相当有前景的公司。但是这边笔者必须声明,有价值和被低估可以当作2个不同的投资论点。就像之前LIFEVEST笔者周伯通所看中的半导体公司(AEMULUS,PENTA,JHM)及大数据公司(KRONO),我们看到的不是价格(PRICE),而是公司的技术及整个市场的趋势,这些公司的技术及市场地位才是它们的价值(VALUE)。张无忌所看到的几间公司比如(KGB, MLGLOBAL及PTRANS)也是看到公司本身的价值及未来前景可以期待才选择。当然DESTINI 也是我其中一个看错的公司,虽然REVENUE破新高,但是PROFIT MARGIN却没有更上,这里我们就要特别小心。那么被低估可以是PE低于该领域的市场认可,也可以是市场疏忽了一间一直在创造盈利的好公司。

这里也让我们来套用投资前辈,巴菲特所说过的一句话: “只有在退潮的时候、你才知道谁一直在光着身子游泳”!没错,在油气领域不景气的时候,马来西亚的油气公司赚钱的还没几家,而赚钱了还每年成长的公司更是少之又少。事不宜迟,我们来看一看究竟SERBA DINAMIK这间公司有什么厉害!

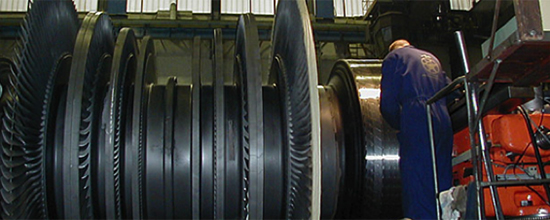

世霸动力(SERBADK),成立于1993年6月,于2017年2月8日上市大马交易所主板。公司总部设在雪兰莪州沙亚南的SERBADK是一家油气与电力业工程解决方案供应商,其服务对象主要是油气与电力领域的公司,业务遍布在大马、卡塔尔、沙地阿拉伯、印尼、阿联酋、巴林和英国等。主要业务有主要分为2个。其一是保养、维修和全面检修(MRO)和检察、维修和保养(IRM)业务。而公司的MRO业务注重在ROTATING EQUIPEMENT, 也就是有关于一些齿轮转动物体比如gas and steam turbines, engines, motors, pumps, compressors and industrial fans。Rotating Equipment 算是一个 niche market, 马来西亚没有很多公司会维修这样的机械,目前马来西亚只有 SAPURA ENERGY有这些技术,而且以订单接量来说, SERBA 会在此领域更加有经验!下图就给大家参考什么是ROTATING EQUIPMENT:

其二,公司也涉及一些工程、采购、施工和调试(EPCC), 公司现在竞标及专注的项目都是关于OIL AND GAS, POWER GENERATION 和 WATER TREATMENT 的 PROJECTS。公司也为了在WATER TREAMENT PLANT的项目有所作为,收购了来自登加楼的Konsortium Amanie JV Sdn Bhd 40% 的股权,总共花了RM34.0m 的现金以扩充公司在EPCC 的业务。此收购案非常正面,一来公司不止可以获得高达RM287.9 MILLION的EPCC项目,未来公司也有很大的机会拿到一些维修工程(IRM) 长达15年,这大大保证了此收购案所带来的利益。

其他的业务就包括了 technical training, provision of ICT solutions and services, supply of products and parts, and provision of logistics services.。这些小业务也是帮助SERBADK拥有更全方位的服务及技术的重要业务。比如在technical training上,公司所给予的教育都保证学生们得以到PETRONAS及一些油气公司担任技术员,另外让笔者惊讶的还有公司ICT solutions and services,它们的SOFTWARE可是自己研发出来而且还申请了专利及版权!

还有最近SERBA上市的目的,也是在努力在探讨公司的新业务,Asset owned recurring income这个业务。为什么要进军这个业务呢?因为公司也想拥有一些稳定的收入来维持公司的现金流而且这些ASSET还可以帮助公司得到一些O&M计划,一举两得。目前为止,公司拥有的ASSET 分别有:

1) 在沙巴的3座小型水利发电站即将于今年投入营运

- 公司收购了ADAT SANJUNG 30%的股权,公司预测2018 Q1 年营业额开始贡献,每年至少可以贡献RM10m 这将会成为公司第一个RECURRING INCOME的ASSET, 此计划也将会用上Capstone micro-turbine technology (他们的分销商给他们代理的物件) use the assets as a testing platform as part of their R&D for potential future projects.。

- 公司将会负责所以保养及维修(O&M) 长达21年。

2) 在印尼设立小型燃气电厂和供水设施

- 一个高达 0.8MW 小型燃气电厂和供水设施在印尼的 Ambon Island,此设施将全全受惠于Ambon City Centre shopping mall 长达10年。

- SERBADK已经和当地政府签下此项MOU, 现在还在初步探讨的阶段。

3)在印尼建设一个compressed natural gas (CNG) plant供应当地电力

- SERBADK拥有51%的股权,地点位于 Muaro Jambi, Indonesia。贡献的RECURRING INCOME不明但是会长达6年。

- SERBADK也会给予O&M SERVICE 长达10年。

- 计划在增加高达4MW 的CNG PLANT,这将会间接在推高公司收入。

如果大家仔细阅读以上的Asset owned recurring income这个业务,不难发现SERBADK在外交方面真的做得相当不错,可以得到印尼的当地政府信任实在不容易。下图就简介的让大家看SERBADK的业务及生意。

这边我们又在看回来这个生意到底值不值得投资,在油气不景气的时刻,为什么还是可以看到此公司频频拿到大PROJECTS? 老板曾经说了一句话,那就是订单也许会减少,但是肯定不会停止。为什么会这样呢? 原来每个国家政府有条规,就像马来西亚所有的油气工厂必须在一年至一年半内停止运转及维修。下面笔者就放出2个条规:

1. According to the Department of Occupational Safety and Health (DOSH), pressure plants would have to be shut down for MRO work every 18 months. (1年半至少要关掉一次 FOR MRO )

2. As required by DOSH, manufacturing plants are required to undergo inspections every 15-21 months to obtain Certificate of Fitness (CoF) renewals. (1年3个月至2年至少要关掉 FOR IRM )

SERBA DINAMIK 已经有了23年的历史,而且它还握有PETRONAS LICENSED (SWEC CODES) ,这个LICENSED代表着公司获得PETRONAS的认证竞标所有关于PETRONAS的项目。这里我们也简单说一说为什么SERBADK可以拿到那么多ROTATING EQUIPEMENT的订单。原来在这些机械的WARRANTY 结束后,SERBA就会通过比较COMPETITIVE的价钱去竞标这些订单,而且SERBA本身就和多家厂商合作,所以SERBA可以处理不同品牌的ROTATING EQUIPEMENT,是一个绝对的优势!

除此之外,SERBADK的处在位置位于 SARAWAK,也就是处在马来西亚最多天然气及油田的位置,而且SARAWAK政府也有条规要求当地的所有的O&M项目都必须让处在SARAWAK的公司优先,目前只有DELEUM也在那边,但是论技术的话,我相信SERBADK肯定比DEELUM强!下面我们来看一看SERBADK的客户群:

公司在今年上市后大笔买进在BINTULU附近的地皮及做更大的扩充,这是因为老板看到了2个机会:

第一: PETRONAS在BINTULU即将扩充另外一个LNG TRAIN (TRAIN 9) , 这将会带来非常大的维修及保养订单。

第二: SARAWAK政府将在未来几年花费庞大的数目来打造更大的发电厂,而SAMALAJU将是最大且集中最多发电厂的地方,投资金额高达RM44.5 BILLION,而SAMALAJU及SERBADK的BINTULU SERVICE CENTRE距离80公里,相信公司将会受惠于这庞大的项目,报告EPCC 和 O&M的项目!

SERBADK 为了赶上在柔佛的 Refinery and Petrochemical Integrated Development (RAPID) 计划,也用上IPO 所得到的 RM 20 MILLION 来设立一个小工厂以便让自己可以参与再此维修计划当中。加上RAPID附近也有另一个Pengerang Integrated Petroleum Complex (PIPC), 这会大大增加他们在夺得此计划的机会!

不久后,公司也签下2项Memorandum of Agreement (“MOA”):

• 第一个是和Izin Budi Sdn Bhd 共同发展一个16 ACRES的工业地,SERBADK将以 RM25 MILLION 买下这片地。

• 第二个是和 AlMurisi Holding Sdn Bhd 共同建设高达 70- acre mixed residential and commercial development area, 除此之外,SERBADK也购买了这个合作公司的30%股权,总共花了现金RM18.3 MILLION。

剩下的 47 acres land 公司将花上 RM56m 来建设Serba maintenance, repair or overhaul (MRO) 和 inspection, repair & maintenance (IRM) 的中心,此中心也是为了应付将来靠近PETRONAS REFINERY 的维修服务!而这2个工厂将在2019年的下半年开始服务。

此计划将带来2样收入:

1. 第一个收入就是来自EPCC, 因为SERBADK将全全负责建造 PNR 的屋子及店屋,此项目高达 RM500 MILLION 的额外订单。 至于PEiP & PICC 的建造费将不会纳入P&L, 而是放进 PPE ,因为这些工厂及OFFICE 高楼将在建好后以出租或卖的方式来获取额外收入,最快也得等到FY2020。

2. 第二笔收入就是来自NORTH RESIDENCE 的房屋计划,因为SERBADK已经购买AlMurisi Holding Sdn Bhd 30%的股权,所以他们将在未来得到一些额外收入!当PETRONAS 的 RAPID 这个油气业下游大计划实行后,将会带动当地的经济活动,许多工人将纷纷在附近居住,所以此房屋计划可以说是包赚的计划。

上面大家可以看到SERBADK上市的原因及本地非常AGGRESSIVE的扩充。再来我们看一看公司在外地的扩充表现如何:

1)SERBA最近和一家英国公司NICOL & ANDREW 签了一个MOA。此合约是英国公司指定SERBA成为它的EXCLUSIVE 维修公司,也代表有哪一个公司向它购买了ROTATING EQUIPMENT, 维修上面将全全由SERBA来做,间接的将会增加更多订单。

2)Serba Dinamik 现在正在与 Jeddah, Saudi Arabia-based Islamic Development Bank (IDB) 探讨怎样OPERATE 和 FUNDING 这个来自 Africa 的PROJECTS, 最快将在来临的4QFY17揭晓此计划。 这2个地区包括IVORY COAST 及 TANZANIA,公司预计每年会带来RM 2 BILLION 的O&M PROJETS。选择 IDB 的原因是它在该地区设立超过30年的 NETWORK。如果此计划真的得到并进行,此计划将会贡献在 1QFY18 。公司也预计如果成功得到那边的计划,AFRICA 至少会贡献介于15-20% 的营业额(FY18)。根据公司的营业额,AFRICA 贡献的营业额会介于 RM 500 – 800 MILLION ,此地区的revenue也将会续MALAYSIA 和 QATAR 后成为第3大的贡献国家。

说到海外生意就不能不提一提公司在QATAR的生意,因为当地发生了 THE GULF CRISIS, 也就是围绕在QATAR的几个中东国家拒绝与QATAR来往,而且断绝他们的海陆空来往。因为此事件,导致SERBADK的股票从北转南,急急下跌。但是此事件真的会影响SERBADK吗?这里我们来看看老板的解释:

• 第一老板就有说到这次 QATAR 的事件如果以理性思考,是一个机会! 为什么那么说呢? 原因很简单,老板有说到其他MRO 及 IRM 公司来自那些与他断交的国家,将会影响他们在 QATAR 里进行工程,所以SERBA 将会有更大机会竞标到更多来自 QATAR的订单!

• 第二其实此断交是完全没有影响到LNG SEGMENT 因为 QATAR 出口的国家都是没有牵涉在这个GULF CRISIS的国家,比如阿曼,日本,中国,伊朗及印度。而且QATAR是全世界最大的LNG供应国家,如果说断就断,那么世界真的要大战了。

说了那么多,让我们来看看公司老板持有着公司多少股权,看一看他对自己的公司有多信心!下图我们可以看到合计3个董事局老板的股权,高达60%!而且翻查了最近的ANNOUNCEMENT,其中一个股东也继续频频买进。

说到这边也接近尾声了,此公司虽然业务看似复杂,但是如果以宏观角度看这间公司,我只能说此公司的老板非常聪明,花的每一分钱及做的每一个收购或扩张都非常到位! 但是是什么吸引了笔者会仔细去阅读这家公司呢?我们来看一看下图显示公司在过去3年的营业额:

你绝对没有看错,公司在过去3年的扩张决定让你惊讶,公司竟然在过去3年油价暴跌的情况下营业额的CAGR 高达66%那么多,每年成长超过50%!你说这个公司的老板的执行力有多强,这个我让大家自己去判断。

SERBADK 现在目前持有超过125份合约,期限介于2017年至2021年,手持订单总额达RM5.2 BILLION,你没有看错这笔庞大的订单已经足够让公司继续成长到FY2019!现在SERBADK 的 TENDER BOOK VALUE 也高达RM12 BILLION。老板也在 AGM 说到他们有意收购欧美油气领域零件製造商,放眼在未来3年成为一站式服务供应商。公司计划收购欧美的零件製造企业,以获得相关科技和技术,除了藉机开拓新收入来源,也能降低成本,改善盈利表现。

目前,在大马交易所上市的众多油气股里,大多数的油气公司依然处在负本益比而且都面对亏损的惨局,即便是有盈利的油气公司本益比大都超过20倍。赚钱的油气公司也只有DIALOG(PE30)及YINSON (PE17) 而SERBADK是唯一一个公司在O&M SEGMENT里是持续盈利的,其他的公司像DAYANG, DELEUM, UMWOG, ICON及KNM的盈利大家有目共睹。那么现在的SERBADK有没有被低估,这里也让大家自己去衡量。最后也顺便送上一张关于油气行业的上中下游图表,好让大家对油气领域有更深的了解!

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 22-9-2017 03:15 AM

|

显示全部楼层

Notice of Interest Sub. S-hldr (Section 137 of CA 2016)| SERBA DINAMIK HOLDINGS BERHAD |

Particulars of Substantial Securities HolderName | KUMPULAN WANG PERSARAAN | Address | Level 36, Integra Tower

The Intermark

348 Jalan Tun Razak

Kuala Lumpur

50400 Wilayah Persekutuan

Malaysia. | Company No. | KWAPACT6622007 | Nationality/Country of incorporation | Malaysia | Descriptions (Class) | Ordinary Shares | Name & address of registered holder | Kumpulan Wang Persaraan Level 36, Integra Tower The Intermark 348 Jalan Tun Razak 50400 Kuala Lumpur |

| Date interest acquired & no of securities acquired | Date interest acquired | 19 Sep 2017 | No of securities | 6,810,000 | Circumstances by reason of which Securities Holder has interest | Acquisition of shares in open market by KWAP | Nature of interest | Direct and Indirect Interest |  | | Total no of securities after change | Direct (units) | 60,688,700 | Direct (%) | 4.546 | Indirect/deemed interest (units) | 7,235,200 | Indirect/deemed interest (%) | 0.542 | Date of notice | 20 Sep 2017 | Date notice received by Listed Issuer | 21 Sep 2017 |

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 30-9-2017 02:56 AM

|

显示全部楼层

本帖最后由 icy97 于 1-10-2017 03:37 AM 编辑

世霸动力获2.06亿合约

2017年9月30日

(吉隆坡29日讯)世霸动力(SERBADK,5279,主板贸服股)获得7项新合约,预计总值约2.06亿令吉。

世霸动力发文告宣布,子公司Serba Dinamik私人有限公司获得3项营运和维修,以及4项工程、采购、施工和调试合约。

合约期限介于6个月至10年,颁发合约的公司有JX Nippon油气勘探(大马)有限公司、Indoor通风系统私人有限公司、马来西亚石油提炼公司等等。

此外,旗下Top Luxury私人有限公司获颁合约,为边佳兰生态工业园进行建筑工程,合约价值约4亿令吉。

这包括兴建大马首个MRO及IRM全球卓越中心,这将由世霸动力持有及经营。”

这是自8月签署了解备忘录在柔佛边佳兰打造综合工业、商业及住宅计划后的最新发展。

他说,这项建筑工程预计在大约2年内完成。

世霸动力亦会在砂拉越民都鲁开始兴建一家新的维护、维修和检修和检查、维修和保养中心,符合上市招股书所列明的未来发展计划。【e南洋】

Type | Announcement | Subject | OTHERS | Description | Serba Dinamik Holdings Berhad ("Company") - Operations and Maintenance (O&M) Contracts and Engineering, Procurement, Construction and Commissioning ("EPCC") Contracts secured by Serba Dinamik Sdn. Bhd. ("SDSB"), a subsidiary of the Company. | Please refer to the attachment for announcement details. |

http://www.bursamalaysia.com/market/listed-companies/company-announcements/5558053

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 3-10-2017 06:15 AM

|

显示全部楼层

手握53亿合约.世霸动力盈利强劲

(吉隆坡2日讯)世霸动力(SERBADK,5279,主板贸服组)今年来共获颁22亿令吉新合约,分析员看好该公司未来仍可再攫取更多合约,盈利成长前景保持强劲。

世霸动力上周攫取7项营运与维修(O&M)及设计、采购、施工、启用(EPCC)合约,总值2亿600万令吉。

兴业研究表示,上述7项合约分别由依文仙台(SENDAI,5205,主板建筑组)、登嘉楼州政府、Lotus West等公司颁发,EPCC及O&M总值各占80%及20%。

兴业补充,O&M仍为该公司提供稳定的盈利,EPCC则属于防御性的盈利来源。在纳入新合约后,该公司手上的合约订单增加至53亿令吉。

达证券谨慎看待上述合约,因上述合约全在大马执行,赚幅并不高,不过,预期该公司在今年第四季可攫取更多合约,因中东地区向来在第四季颁发较多合约。

艾芬黄氏研究正面看待相关合约并表示,该公司今年共攫取了22亿令吉合约,目前手握总值40亿令吉(O&M)及7亿令吉(EPCC)合约。

边佳兰工业园明年建造

肯纳格研究表示,该公司将在明年首季开始建造边佳兰工业计划(PeIP),该工业园也是但首个维护、修理及翻修(MRO)中心,预期2年内建好,合约总值为4亿令吉。

同时,该集团也在东马民都鲁兴建新的MRO和检察、维修和保养(IRM)中心。

达证券预期,该公司将需要大量的资本开销来完成这两项建筑工程,以80:20的借贷与发股比例方式来融资6亿令吉来看,该公司净负债比将走高至0.4倍,低于同侪的0.5倍。

大众研究喜爱该公司的O&M及EPPC业务,且该公司正在扩展国际业务,从过往记录来看,合约更新率高达80%,目前该公司计划在未来3年内,竞标高达100亿令吉的合约。

肯纳格预期该公司每年的替补合约为20亿令吉左右,看好该公司2017至2018财政年的盈利可成长15%及10%,赚幅介于10.6至11.1%左右。股本回酬(ROE)达20%及19%。

文章来源:

星洲日报‧财经‧报道:谢汪潮‧2017.10.02 |

|

|

|

|

|

|

|

|

|

|

|

发表于 3-10-2017 09:03 PM

|

显示全部楼层

本帖最后由 icy97 于 4-10-2017 01:21 AM 编辑

世霸动力 SERBADK – 原油主题的首选

SERBADK创办于1993年,在今天2月上市于大马主要板。集团是一家油气与电力业工程解决方案供应商,业务遍布在大马、卡塔尔、沙地阿拉伯、印尼、阿联酋、巴林和英国等。SERBADK主要提供设备维修、修理和运营 (MRO) 服务以及承包一些EPCC项目。其服务范围包括石油及天然气领域 – 上游生产和下游加工 (98.5%) ,以及电力领域 (1.5%) 。

其业务在过去4年持续增长,营业额从FY13的RM536m增长至FY16的RM2.17b,相等于59%的复合年增长率 (CAGR) 。其MRO服务的收入在过去4年翻了接近3.5倍。作为维修服务提供商,SERBADK与大马和海外的主要客户已多次延长不少维修合同,合作关系介于3至22年。这些长期客户的良好关系为集团带来稳定和经常性的现金流。

SERBADK在10年前涉足EPCC工程服务的其中一个商业策略是为了在完成工程后,可顺势为客户提供O&M服务,以便在维护合同期间提供经常性收入。普遍上, SERBADK的维护合同介于2-5年。因此,其收入增长很大程度取决于在完成EPCC工程后获得新维修合同以及延长维修合同的能力。

尽管原油价格在过去3年从高峰每桶USD110跌至目前的每桶USD55,但是SERBADK的业绩表现却越来越好,业务似乎不受原油价格暴跌的影响。集团涉及的业务是油气领域必要的服务。石油领域运作中的生产平台及工厂皆需定期进行维修。在经商环境艰巨之际,无可否认油气业者维修设备的预算将会降低,但是由于SERBADK的业务涵盖国内外,因此其营业额来源比较多元化,降低原油价格大跌的风险。

在今年2月,SERBADK以RM34m现金收购K. Amanie的40%股权。K. Amanie成立于2016年,在去年4月从登嘉楼州政府手上获得一项价值RM1.31b的合约,在水供计划下负责设计与打造一座净水厂。之后,K. Amanie在今年2月将这个项目的EPCC合约颁布予SERBADK。这收购是集团扩展EPCC能力的一部分策略,同时也让SERBADK得以参与价值近RM287.92m的EPCC工程。收购完成后,SERBADK可享有这工程的40%收益,相等于RM524m。

截至今年5月,SERBADK手上的服务合约共有125项,总值大约RM4b,未来5年的盈利能见度高。在本地,集团所获得的订单规模介于RM30-130m,而在中东也获得USD20-90m不等的合约。由于中东油气领域规模庞大,加上原油价格小幅度复苏所带来的商机,促使中东成为集团未来的重大市场。此外,本地不少上游业务的油气设备年限已超过25年,一般上这些设备的有效使用期是介于15至20年。因此,管理层认为SERBADK在本地仍具有不小的成长潜能。

另一方面,管理层在今年5月的股东大会上透露SERBADK目前正在洽谈并购,瞄准欧洲、美国和中东企业。集团放眼收购欧美油气零件制造商,以壮大其业务规模,同时期望透过并购得到相关技术,进而成为一站式服务供应商。SERBADK长期需要从外国购入大量零件和配备。因此,透过收购,这可把集团的成本降低1-2%,同时也可通过零件贸易获得5-10%的利润。然而,这项潜在收购至今没有下文。

整体而言,虽然SERBADK在不久前才上市,而且获利能力还有待观察,但是凭着过去4年持续走高的业绩表现,无可否认它是个基本面良好的成长型企业。

估值方面,SERBADK在近3个季度交出RM261m税后盈利。假设它可在全年交出RM340m盈利,以1.335b股数计算,其每股盈利将会是25.47仙。以10-12倍PE推算,SERBADK的每股潜在价值处于RM2.55-3.82之间。由于集团是一家市值过10亿的企业,而且业务也处于成长当中,因此就算采用15倍的PE也显得合理。值得一提,本地两家投行分别给予SERBADK 每股RM2.85和RM2.75的目标价。

RH Research |

|

|

|

|

|

|

|

|

|

|

|

发表于 9-10-2017 06:31 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 10-10-2017 03:47 AM

|

显示全部楼层

本帖最后由 icy97 于 10-10-2017 04:48 AM 编辑

世霸动力坦桑尼亚联营建厂

2017年10月10日

(吉隆坡9日讯)世霸动力(SERBADK,5279,主板贸服股)与Junaco(坦桑尼亚)有限公司(简称JTL)联营,共同建立和营运位于坦桑尼亚的氯橇装氯碱工厂。

世霸动力今日向马交所报备,旗下世霸动力国际有限公司,于上周五和JTL达成联营协议,将携手建立和营运每日产能高达45公吨的氯橇装氯碱工厂。

根据文告,双方将于坦桑尼亚的Kibaha省内、占地约1万5787平方米的土地上,建立上述工厂。

为配合该项目,双方也会在迪拜成立拥有上述项目100%股权的特殊用途公司,并以Msufini LLC命名,其中世霸动力国际将持有25%股权,JTL则有75%股权。

这将为世霸动力国际,带来价值约2亿9526万令吉的工程、采购、施工和调试(EPCC)合约,并成为其为期10年和额外5年的营运和维修合约营运商【e南洋】

Type | Announcement | Subject | OTHERS | Description | Serba Dinamik Holdings Berhad ("SERBA" or the "Company") - Joint Venture Agreement between Serba Dinamik International Ltd ("SDIL"), a Wholly Owned Subsidiary Company of SERBA and Junaco (T) Limited for the Establishment and Operation of Chlor-Alkali Plant in Tanzania | Please refer to the attachment for announcement details. |

http://www.bursamalaysia.com/market/listed-companies/company-announcements/5567625

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 11-10-2017 06:31 AM

|

显示全部楼层

攫非洲工程不意外.世霸动力料进账3000万

●新闻

世霸动力(SERBADK,5279,主板贸服组)进军非洲市场,与坦桑尼亚Junaco有限公司(JTL)组成联营公司,以在该国合作发展氯碱厂房。

该厂每日将可生产45公吨氯碱。

双方将在迪拜成立一家名为Msufini LLC特别用途公司,世霸动力持有25%股权,而JTL将持有余下75%股权。

该公司将从中取得该厂房的2亿9526万令吉设计、采购、施工、启用(EPCC)合约。

同时,该公司将受委为该厂营运和保养(O&M)营运者为期10年和额外5年。

●分析

艾芬黄氏研究对此消息不感意外,因该公司早前已表示正投标此合约。

根据10%赚幅假设,此项目将在2至3年的建筑期间贡献3000万令吉盈利。

兴业研究表示,在赢得这项新的EPCC合约后,世霸动力手上的合约订单膨胀至52亿令吉。今年至今该公司成功赢得约12亿令吉新合约。

该行在纳入此新合约后,将2018至2019年财测上调3%,目标价也略为提高10仙,至3令吉10仙。

大众研究对世霸动动力有能力在新市场取得新合约给予良好评价。

该公司看好该公司继续受核心的O&M和EPCC业务所支撑,过往营运显示其80%的合约都获续约。

该集团正投标100亿令吉工程,70%为O&M和30%为EPCC工程。

达证券对该公司首度进军非洲持大致正面看法,长期的O&M合约将推升该公司的合约订单。

资本开销一大隐忧

不过,资本开销可能是一大隐忧,因为该公司在边加佳和民都鲁项目的资本开销已达6亿令吉,新合约将再增7330万令吉开销。

无论如何,由于世霸动力的净负债比偏低,截至今年第二季仅0.2倍,因此将有能力增加借贷。

该行保持财测不变,静待更多详情出炉。

文章来源:

星洲日报/财经‧2017.10.10 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 14-10-2017 05:19 AM

|

显示全部楼层

进军非洲.世霸动力冀经常性收入增至40%

(吉隆坡12日讯)核心业务为油气领域的世霸动力(SERBADK,5279,主板贸服组)在非洲展开首项投资后,放眼在3至5年内经常性收入提高至40%。

目前,世霸动力并没有任何经常性营收。

该公司首席执行员阿都甘林接受《彭博社》电访时表示,经常性营收可为公司带来长远的发展。

世霸动力在本月9日,宣布进军非洲市场,与坦桑尼亚J u n a c o有限公司(JTL)组成联营公司,执行总值2亿9526万令吉合约工程、采购、安装和建筑(EPCC),以在该国合作发展氯碱厂房。

阿都甘林说,该区域拥有众多的发展机会,并放眼塞内加尔及西非的象牙海岸共和国。

“非洲国家欢迎来自亚洲国家到当地进行投资或发展。”

有意并购科技公司

阿都甘林表示,该公司有意并购科技公司,并在物色对象,亦寻求营运与维修的伙伴,以便提供天然气导管维修服务。

针对柔佛边加兰发展计划方面,他表示,首期项目将在明年动工,并预期在2年后投运,并吸引来自新加坡及印尼的客户入驻当地。“全面竣工的话,则需要额外3年时间。”

中东业务放缓

中东业务第三季表现放缓,阿都甘林归咎于当地夏季之故,不过大马及印尼业务表现蓬勃,抵销了中东业务放缓的利空因素。

世霸动力今年共攫取25亿令吉合约,超越了15亿令替补合约的目标。

阿都甘林放眼,每年盈利与营业额的成长目标分别为15%及25%。

文章来源:

星洲日报/财经‧2017.10.13 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 25-10-2017 06:43 AM

|

显示全部楼层

本帖最后由 icy97 于 26-10-2017 06:18 AM 编辑

世霸动力4350万购办公楼

(吉隆坡25日讯)世霸动力(SERBADK,5279,主板贸服组)建议以4350万令吉向艾芬银行收购沙亚南一栋16层的办公楼,以作为集团总部大楼。

世霸动力发文告表示,收购价比估价师的估值溢价420万令吉或10.6%。

该公司并同意出租9楼、2楼和1楼给卖主艾芬银行。

文章来源:

星洲日报·财经·2017.10.25

Type | Announcement | Subject | TRANSACTIONS (CHAPTER 10 OF LISTING REQUIREMENTS)

NON RELATED PARTY TRANSACTIONS | Description | PROPOSED ACQUISITION OF A 16-STOREY OFFICE BUILDING WITH A 4-STOREY BASEMENT CARPARK ERECTED ON HSD 143324, PT NO. 18, SEKSYEN 14, BANDAR SHAH ALAM, DAERAH PETALING, NEGERI SELANGOR DARUL EHSAN ("BUILDING" OR THE "PROPERTY") BY SERBA DINAMIK GROUP BERHAD, A WHOLLY-OWNED SUBSIDIARY OF SERBA FOR A TOTAL CASH CONSIDERATION OF RM43,500,000 ("PROPOSED ACQUISITION") | Please refer to the attachment for details of the announcement. |

http://www.bursamalaysia.com/market/listed-companies/company-announcements/5579889

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 22-11-2017 05:25 AM

|

显示全部楼层

本帖最后由 icy97 于 22-11-2017 06:11 AM 编辑

SUMMARY OF KEY FINANCIAL INFORMATION

30 Sep 2017 |

| | INDIVIDUAL PERIOD | CUMULATIVE PERIOD | CURRENT YEAR QUARTER | PRECEDING YEAR

CORRESPONDING

QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR

CORRESPONDING

PERIOD | 30 Sep 2017 | 30 Sep 2016 | 30 Sep 2017 | 30 Sep 2016 | $$'000 | $$'000 | $$'000 | $$'000 |

| 1 | Revenue | 653,323 | 511,506 | 1,915,450 | 663,460 | | 2 | Profit/(loss) before tax | 85,792 | 48,384 | 255,316 | 63,454 | | 3 | Profit/(loss) for the period | 67,009 | 45,751 | 227,211 | 59,429 | | 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 68,028 | 44,959 | 229,516 | 58,607 | | 5 | Basic earnings/(loss) per share (Subunit) | 5.10 | 4.23 | 17.69 | 5.51 | | 6 | Proposed/Declared dividend per share (Subunit) | 1.50 | 0.00 | 5.20 | 0.00 |

|

| AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | 7

| Net assets per share attributable to ordinary equity holders of the parent ($$) | 1.0200 | 0.7680

|

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 22-11-2017 06:04 AM

|

显示全部楼层

EX-date | 05 Dec 2017 | Entitlement date | 07 Dec 2017 | Entitlement time | 04:00 PM | Entitlement subject | Interim Dividend | Entitlement description | Third Interim Single Tier Dividend of 1.5 sen per share in respect of financial year ending 31 December 2017 | Period of interest payment | to | Financial Year End | 31 Dec 2017 | Share transfer book & register of members will be | to closed from (both dates inclusive) for the purpose of determining the entitlement | Registrar or Service Provider name, address, telephone no | TRICOR INVESTOR & ISSUING HOUSE SERVICES SDN BHDUnit 32-01, Level 32, Tower A,Vertical Business Suite, Avenue 3, Bangsar South,No. 8, Jalan Kerinchi59200Kuala LumpurTel:0327839299Fax:0327839222 | Payment date | 20 Dec 2017 | a.Securities transferred into the Depositor's Securities Account before 4:00 pm in respect of transfers | 07 Dec 2017 | b.Securities deposited into the Depositor's Securities Account before 12:30 pm in respect of securities exempted from mandatory deposit |

| | c. Securities bought on the Exchange on a cum entitlement basis according to the Rules of the Exchange. | Number of new shares/securities issued (units) (If applicable) |

| | Entitlement indicator | Currency | Currency | Malaysian Ringgit (MYR) | Entitlement in Currency | 0.015 |

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 24-11-2017 07:32 AM

|

显示全部楼层

成长潜能看俏.世霸动力盈利有望破3亿

(吉隆坡22日讯)世霸(SERBADK,5279,主板贸服组)盈利超越预期,分析员看好成长潜能,未来盈利有望破3亿令吉。

在分析员看好前景下,该股周二一度走高至17仙至2令吉80仙,尾盘收窄升幅挂2令吉78仙,全天起15仙。

肯纳格表示,该公司首9月核心净利2亿2950万令吉,占全年财测81%,表现胜预期。

该公司在今年8月攫取了4亿令吉边加兰项目的建筑合约,提供大马首个维护、修理和翻修(MRO)及检测与维保(IRM)项目,预期在明年首季动工,两年后完成。

肯纳格认为,假设该公司营运与维修(O&M)及设计、采购、施工及启用(EPCC)两项业务的毛赚幅升高至17.5%及17%,则2017及2018财政年的盈利预测可增加6%,分别报3亿零30万令吉及3亿2970万令吉。

该公司所面对的风险包括,较低的替补合约及赚幅不理想。

基于盈利预测调高,因此肯纳格一并将该公司的目标价也上调,从2令吉75仙调高至2令吉95仙,评级维持超越大市,本益比维持12倍不变。

文章来源:

星洲日报‧财经‧2017.11.23 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 5-12-2017 04:22 AM

|

显示全部楼层

本帖最后由 icy97 于 10-12-2017 06:17 AM 编辑

世霸动力获4.96亿合约

2017年11月30日

(吉隆坡29日讯)世霸动力(SERBADK,5279,主板贸服股)共获得8项合约,总值约为4亿9600万令吉。

世霸动力今日向交易所报备,独资子公司世霸动力私人有限公司(简称SDSB),从Greenearth Landmark私人有限公司获得4项合约,分别为3项工程、采购、施工和调试(EPCC),以及1项营运和维修(O&M)合约,总值约3亿8500万令吉。

其中,3项EPCC合约期限均为36个月。

内容包括计划、设计、建设、室内设计、环境美化、装备、安装、测试、调试和完成污水处理厂设施(项目1)、政府大楼(项目2)、New Upper Kerayong污水处理厂设施(项目3),及各项目所需的必要设施。

至于O&M合约,将为项目1提供营运和维护服务,包括维护和更换机电设备、监管所有污水处理的各方面、提供所需营运和维护的器材等,为期10年。

同时,亦分别获得大马液化天然气私人有限公司、JX Nippon油气勘探(大马)有限公司及国油气体(PETGAS,6033,主板工业产品股)颁发4项合约,总值约1亿1100万令吉。

分别为1项EPCC和3项O&M合约,这些合约期限介于2年至3年。

世霸动力称,最新合约不会影响截至本财年的已发行股本、股东所持股权、集团和子公司净资产,并预计会贡献2018至2027财年的净利。【e南洋】

Type | Announcement | Subject | OTHERS | Description | Serba Dinamik Holdings Berhad ("Company") - Engineering, Procurement, Construction and Commissioning ("EPCC") Contracts and Operations and Maintenance (O&M) Contract secured by Serba Dinamik Sdn. Bhd. ("SDSB"), a wholly-owned subsidiary of the Company. | Please refer to the attachment for announcement details. |

http://www.bursamalaysia.com/market/listed-companies/company-announcements/5620225

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 16-12-2017 02:59 AM

|

显示全部楼层

世霸动力开拓新市场降风险

2017年12月6日

分析:安联星展研究

目标价:3.60令吉

最新进展:

世霸动力(SERBADK,5279,主板贸服股)总执行长拿督莫哈末阿都卡林,日前接受《日经亚洲评论》专访时透露,公司正在洽谈一项总值达3.5亿令吉的收购案。

他称,上述收购预计可在一年之内完成。

另外,阿都卡林指出,公司手持的订单总值,在2018年可增至75亿令吉,而目前竞标中合约总值为100亿令吉。

行家建议:

我们对于这项消息,并不感到惊讶,因之前公司早已表明,要通过并购来刺激增长。

而公司所指正在竞标中的合约,据了解大部分项目都是位于中亚(土库曼斯坦、哈萨克斯坦和乌兹别克斯坦)以及非洲(塞内加尔、象牙海岸和几内亚)。

目前,这两大区域贡献公司营业额总值的5%,而中东区业务则占营业额比的60%。

中东地区有地缘政治风险,因此,我们正面看待世霸动力开拓新市场和财源的努力。

重申“买入”的投资评级,以及目标价3.60令吉不变。

【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 23-12-2017 02:51 AM

|

显示全部楼层

EPCC驱动成长.世霸动力扩区域业务

(吉隆坡13日讯)世霸动力(SERBADK,5279,主板贸服组)放眼透过收购方式,将业务拓展至东盟、非洲、哈萨克斯坦等区域,并预期设计、采购、施工及启用(EPCC)将驱动成长。

艾芬黄氏研究表示,该公司管理层在新加坡路演时表示,EPCC业务将驱动盈利成长。

该公司早前投资EPCC业务共耗费了7000万令吉,而攫取的相关合约高达13亿令吉,且一些联营公司的业务可提供长远的维修合约,提供盈利成长空间。

针对卡达尔业务方面,该公司预期当地的业务贡献甚小,而区域市场并不会造成冲击。管理层也预期未来可在该区域取得更多合约,并驱动2018财政年的盈利成长。

艾芬黄氏认为,该公司替补合约可从30亿令吉增加至40亿令吉,因此,上调该公司2018及2019财政年的盈利预测,调高11%,目标价从3令吉60仙调高至4令吉,评级则维持“买进”不变。

文章来源:

星洲日报‧财经‧2017.12.14 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 5-1-2018 03:04 AM

|

显示全部楼层

世霸动力

今年订单目标75亿

2018年1月5日

分析:大华继显研究

目标价:4.15令吉

最新进展:

世霸动力(SERBADK,5279,主板贸服股)指出,去年手持订单达55亿令吉,高于我们预测53亿令吉。

该公司在去年杪,从国内和西亚地区另获得2亿令吉营运和维修订单,虽然只是更新合约,但当中也增加额外项目。

行家建议:

世霸动力高层提出今年手持订单上看75亿令吉,令人惊喜,因我们预计今明年订单,分别只有62亿和68亿令吉。

为此,我们调高上述预测分别至64亿令吉和70亿令吉,同时上修今明两年财测4%。

目前世霸动力正竞标10亿令吉项目。若得标率为30%(高过公司高层提出的15至20%)来计算,就能获得30亿令吉订单来达标。

如果所有新项目都入囊,相信会为项目以及资产扩展进行更多筹资活动。我们预测今年初会完成小型私下配售,而更多筹资(规模达30亿至40亿令吉)将通过贷款完成。

期间,该公司会维持负债率在1倍以下。

另一方面,由于多个项目来自国外,外汇仍是左右净利的因素,令吉对美元的每1%变动,就能影响净利0.8%。

我们维持“买入”投资评级,并按2019年财测本益比12倍,调高目标价至4.15令吉。

【e南洋】 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 10-1-2018 03:34 AM

|

显示全部楼层

本帖最后由 icy97 于 10-1-2018 06:18 AM 编辑

拓展业务改善流通量

世霸动力私配筹4.3亿

2018年1月10日

(吉隆坡9日讯)世霸动力(SERBADK,5279,主板贸服股)建议通过私下配售,发售最多1亿3350万股新股给第三方,预计可筹集约4亿3388万令吉拓展业务。

世霸动力今日向交易所报备,将发行1亿3350万股或相等于总已发行股本的10%,私配给身分待定的独立第三方投资者,预计首季完成。

该公司指出,因需考虑市场状况,私下配售计划或会在6个月内分批进行,而私配价和最终发行新股数量也暂且待定。

根据该公司的5日交易量加权平均市价,假设每股配售价为3.25令吉,预计可筹得约4亿3387万5000令吉。

所筹得资金用途,预计其中2亿7048万6000令吉,用于发展边佳兰生态工业公园(PeIP),包括维护、维修和检修(MRO)和检查、维修和保养(IRM)全球卓越中心的发展,以及Plant Turnaround Village。

另4497万6000令吉,用作发展边佳兰国际商业中心(PICC);1亿1111万3000令吉为有关Tanzania项目工程、采购、施工和调试(简称EPCC)合约的营运资本,以及私下配售开销730万令吉。

世霸动力称,进行私下配售计划,能让公司为PeIP、PICC和Tanzania项目,筹集必要的资本开销。

该公司还说,经过多重考虑后,董事部认为通过私下配售是公司筹集资金的最佳渠道,原因包括这能让公司尽快筹集资金、改善流通量和财务灵活,以加强财务状况,及为营运资本筹集额外基金,料能贡献未来净利。

此外,与其他融资方式相比,如向银行贷款或发行债务工具,私下配售能让公司不产生额外利息开支,从而减低任何有关利息服务成本的潜在现金流出。

截至今年1月3日,世霸动力的总发行股本为9亿2819万4060令吉,涵盖13亿3500万股。完成私配后,该公司扩大后股本为14亿6850万股或13亿6206万9060令吉。【e南洋】

Type | Announcement | Subject | NEW ISSUE OF SECURITIES (CHAPTER 6 OF LISTING REQUIREMENTS)

FUND RAISING | Description | SERBA DINAMIK HOLDINGS BERHAD (SDHB)PROPOSED PRIVATE PLACEMENT OF UP TO 133,500,000 NEW ORDINARY SHARES IN SDHB REPRESENTING UP TO TEN PERCENT (10%) OF THE TOTAL NUMBER OF ISSUED SHARES OF SDHB (PROPOSED PRIVATE PLACEMENT) | On behalf of the Board of Directors of SDHB, RHB Investment Bank Berhad wishes to announce that SDHB proposes to undertake the Proposed Private Placement.

Please refer to the attachment for further details of the Proposed Private Placement.

This Announcement is dated 9 January 2018. |

http://www.bursamalaysia.com/market/listed-companies/company-announcements/5658989

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 10-1-2018 04:22 AM

|

显示全部楼层

Date of change | 08 Jan 2018 | Name | MR DANIEL BERND RUPPERT | Age | 42 | Gender | Male | Nationality | Germany | Type of change | Appointment | Designation | Chief Executive Officer | Qualifications | 1995 to 2000 - Masters in Business Administration, EUROPEAN BUSINESS SCHOOL (EBS), Germany1999 - Bachelor in Computer Science, JAMES MADISON UNIVERSITY, Virginia, United States | Working experience and occupation | Mr Daniel Ruppert, brings more than 17 years of business management experiences with emphasis on sales in technology, software and retail fast moving consumer goods (FMCG) industries.He started his career as an investment banking analyst with Broadview International LLP, London in 2000 specialising in merger & acquisitions in technology industry (software and internet). In 2002, he left to join WestLB Panmure Ltd, London as an investment banking associate to handle mergers & acquisitions in high-tech engineering industries. In 2004, he joined A.D. ARIF SOLUTIONS SDN BHD as the Director of Sales & Marketing for the software company that focused on custom web-based enterprise solutions. Mr Ruppert later became the Managing Director of Presto Supermarket which he founded in 2006 until the business was sold in 2015. Thereafter, he was appointed as the Director of Business Development of LNE Network Systems (Asia) Sdn Bhd which is a contract manufacturer of electronic components for export markets, prior to his appointment of Sedania effective 8 Jan 2018. |

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 10-1-2018 04:23 AM

|

显示全部楼层

Date of change | 08 Jan 2018 | Name | MR MAHADZER ARSHAD | Age | 53 | Gender | Male | Nationality | Malaysia | Type of change | Resignation | Designation | Chief Executive Officer | Reason | Due to personal commitment. |

|

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

3138

3138  62

62