|

|

发表于 3-2-2017 11:12 AM

|

显示全部楼层

发表于 3-2-2017 11:12 AM

|

显示全部楼层

本帖最后由 kcchiew 于 3-2-2017 11:25 AM 编辑

Ongss 发表于 3-2-2017 11:00 AM

如果太早断保,拿回的可能非常少,保险公司头一年将保费的30%给代理。我老婆年轻时买了两份人寿保单,算一算,真的不划算,去年也陆续断保。

至于CPF,我本身在22年离开新加坡前有陆续提出放在CPF Investment Acc ...

那些保单,本金+利息虽然无法追上通膨率,加上数十年的意外保险,不算亏。

年龄关系,CPF的钱我们尽量不去动用,因为那是稳赚不赔的。我们用现金作其他比较高风险的投资。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 3-2-2017 02:17 PM

|

显示全部楼层

谢谢你的资料,什么是ILP? 我不会用评分功能,给你+10分

|

|

|

|

|

|

|

|

|

|

|

|

发表于 3-2-2017 02:39 PM

|

显示全部楼层

investment-linked policy - ILP。就是拿你的錢交給保險公司去投資的保單。保險公司幫你投資,會charge你很高的sales charge,admin charges,還“幫”你買他們自家的一點人壽保險,這個ILP好賺了。agent好賺,公司賺高salescharge,高adminfees,裡面build in的保險的保費更是比一般的貴。所以這種保單,agent賺,公司賺,我們虧。幾乎沒有人能夠從保險公司賣的ILP裡賺到什麼錢。千萬要避免。不然根本是拿自己的血汗錢養別人。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 3-2-2017 03:33 PM

|

显示全部楼层

frankling 发表于 3-2-2017 02:39 PM

investment-linked policy - ILP。就是拿你的錢交給保險公司去投資的保單。保險公司幫你投資,會charge你很高的sales charge,admin charges,還“幫”你買他們自家的一點人壽保險,這個ILP好賺了。agent好賺,公 ...

明白,以前为了人情被逼签了一份IPL两年了一直亏钱就立刻surrender,后来连亲戚也没得做了。

那个评分功能是如何应用啊,我一直click都没反应的。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 3-2-2017 03:39 PM

|

显示全部楼层

其實越早退保,虧得越少。我是用機會成本來算的。

根本沒有所謂的投資,教育,儲蓄保單。都是保險公司掛羊頭賣狗肉的東西。這些東西就是 保險+財務管理。這種保單,保險(risk premium)費用比純保險的要高。儲蓄的部分利息永遠是比通脹率低,雖然投資是看fund的表現,可是他們的sales charge可厲害了,還有管理費,你輸給他們的sales charge+管理費+高昂的保費--絕對eat into你拿到的投資所得或利息所得。但是既然買了,認虧是一定要的了。越早退,拿去投資就越有可能減少已經損失掉的。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 3-2-2017 03:44 PM

|

显示全部楼层

我很久之前有用CPF買過,十幾年後自己算了下,回報率只是1.x%。早知道放在SA裡。還有4%。

我不是IT的。可能你的browswer session出問題。把browser全部關掉。重新再開。或者restart pc再看看。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 3-2-2017 03:59 PM

|

显示全部楼层

Ongss 发表于 3-2-2017 09:17 AM

我有点赞同你的意见。

我在15年前帮孩子买了教育保险,每年缴3千多令吉,15年后拿到一笔5万多令吉。人老了,见识多了,就懂得算,发现其实这份保单不划算,如果我每年存3千,经过Compound Interest,15年后,收 ...

這種想法很好啊

我一直都覺得,只要你沒有財務上的commitment了(房貸車貸孩子未成年)就不需要人壽保險了。醫藥倒是重要。人老了,身體總是有問題來,即使再怎麼健康生活,也很可能有cataract啊,膽結石,膀胱結石,oesteoarthritis,haemorrhoids等等不是大病卻很有可能要入院治療的東西。

我不是提倡不讓人賺錢。但是要取之有道。投資公司顧問賣同樣的基金,salescharge也只不過3,5percent,可是我看過保險公司收10%。管理費一般是0.0x percent,他們的是x percent,別人的risk premium是10permille,他們的是20permille。我不知道他們憑什麼。更好笑的是agent推銷保單,本來講的應該是用財務管理的方式講解保險的重要性。可是現在的agent很多連數學都不pass,轉用感性訴求。結果很多人都是最後才發現,自己被搵笨,包括我自己哈哈。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 3-2-2017 04:13 PM

|

显示全部楼层

我就无所谓,反正自己只是投资的门外汉,不懂得算太多的“机会成本”。

手头上至少还有两份ILP,回报虽然少,当成保本的投资其实也不错。(当然,不保本的投资也有一些。)

|

|

|

|

|

|

|

|

|

|

|

|

发表于 3-2-2017 05:55 PM

|

显示全部楼层

不是每個人"習慣"放FD的

|

|

|

|

|

|

|

|

|

|

|

|

发表于 11-2-2017 11:14 PM

|

显示全部楼层

本帖最后由 kcchiew 于 11-2-2017 11:21 PM 编辑

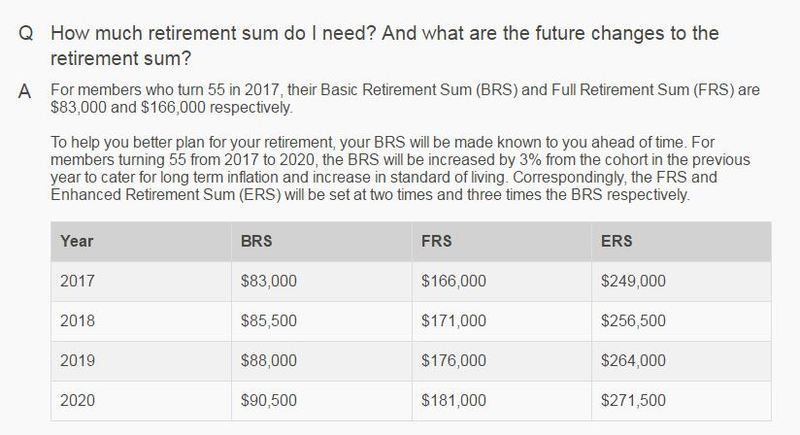

接下来几年RSS的变化:

还有,55岁后保留的 BRS / FRS / ERS,从2018年开始年金Payout Start Age将是70岁;我认为Payout Eligibility Age可能还是65岁,详情请等年底公布。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 16-2-2017 07:26 PM

来自手机

|

显示全部楼层

本帖最后由 chewing 于 16-2-2017 07:44 PM 编辑

frankling 发表于 3-2-2017 03:59 PM

這種想法很好啊

我一直都覺得,只要你沒有財務上的commitment了(房貸車貸孩子未成年)就不需要人壽保險了。醫藥倒是重要。人老了,身體總是有問題來,即使再怎麼健康生活,也很可能有cataract啊,膽結石,膀 ...

我同意当你孩子/父母(财务上需要你支柱的人)已经不需要你支柱时,人寿险是可以免去的。因为最怕的就是当本身不在了,那些需要你财务支柱的人没人能靠。而当那些人经济独立时,这样的情况应该都是保客本身已经50,60岁了。那时候虽然已经有一些积蓄,不过医药反而更重要。因为人老了,进医院或受伤的几率随着提高。通货膨胀又一直那么高,可能到时的医药费已经是天价了。

至于mercy说的ILP,2年了都在亏,是这1,2年的事吧?行情都不好,投资的部分不赚钱也是情有可原吧。可能你选的是低风险,低回酬的fund,刚好行情又不好,所以一直亏。你可以自己选fund然候再switch的。ILP的好处是如果你不要protection的部分,可以全部换成investment,让它变成pure investment account.也可以自由地提高或降低sum assured(受保数目)。我自己买信托基金也是这2年一直亏,我就一直hold,前几个月才慢慢上升。那么快就断保,让保险公司白賺了一笔钱,对你而言有点可惜。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 16-2-2017 08:54 PM

|

显示全部楼层

我算了算-prudential的ILP我倒虧了好幾千。AIA的ILP則是1-2%回報率。以CPF的4%利率來看,我也是虧了。這些都是買了15年的保單。錢怎麼虧的呢?就是讓risk premium和哪些admin charges,expenses吃掉的。新加坡對cpfis產品的expense ratio有很大的管制,我還是虧了。更不要說我國那種放任保險公司的自由經濟制度了。我國保險公司在ILP上risk premium和expense ratio,sales charges是沒有人管的。拉保險的不說(either是完全不懂,要不然就是故意,很多拉保險的還整個公司旗下所有的agencies都集體謊稱醫藥卡已經沒有單賣,一定要配ILP來買),買保險的也不懂問(不知道的東西又怎麼可能問呢),在這樣完美的溫室下,我國ILP市場非常蓬勃,本來拉保險都是用恐怖訴求的agent連數學都不pass的竟然瞬間成了投資顧問。可是這也不盡然是agent的錯。而是我國人民普遍上數字觀念差。而且用情感做投資決定。ILP本來就是個肯定少賺的產品(跟一般的投資產品比較,即便是投資了同一個領域)。先天上這個產品就是要投資人付出更高的代價。是個無論怎麼算,保戶都吃虧,卻去倒貼拉保險的,和保險公司。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 17-2-2017 10:43 AM

|

显示全部楼层

本帖最后由 ipoh 于 17-2-2017 10:52 AM 编辑

如果只拿了几个月,一个不小心,拉柴。如何是好?

这个退休计划真的让我想不通。

165K给CPF LOCK 住,65岁每个月SGD1200,听起来非常好,不过如我所说,拿几年就拉柴,剩下的150K会不会还给我的家人,如果没有那不是在赌命。。长命你赢,短命你输!

我想到头爆!

如果不想赌,50就要拿钱走人。

如果换了新加坡人,意思就是,签下赌命协定!

|

|

|

|

|

|

|

|

|

|

|

|

发表于 17-2-2017 06:27 PM

来自手机

|

显示全部楼层

ipoh 发表于 17-2-2017 10:43 AM

如果只拿了几个月,一个不小心,拉柴。如何是好?

这个退休计划真的让我想不通。

165K给CPF LOCK 住,65岁每个月SGD1200,听起来非常好,不过如我所说,拿几年就拉柴,剩下的150K会不会还给我的家 ...

放心啦,早瓜了政府会把剩余的钱还给你的cpf收益人。这是自己的钱,又不是买保险。不信的话打给他们问问。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 17-2-2017 06:34 PM

|

显示全部楼层

本帖最后由 kcchiew 于 17-2-2017 06:37 PM 编辑

ipoh 发表于 17-2-2017 10:43 AM

如果只拿了几个月,一个不小心,拉柴。如何是好?

这个退休计划真的让我想不通。

165K给CPF LOCK 住,65岁每个月SGD1200,听起来非常好,不过如我所说,拿几年就拉柴,剩下的150K会不会还给我的家 ...

其实,全世界都在赌命。

新加坡用自己的储蓄来赌。

福利国家用年轻人的税务(+自己的储蓄)来赌。

没有那些制度的就用家人(+自己的储蓄)来赌。

差别是新加坡政府管“自己的储蓄”,其他的就自己管自己了。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 6-3-2017 07:52 PM

来自手机

|

显示全部楼层

frankling 发表于 16-2-2017 08:54 PM

我算了算-prudential的ILP我倒虧了好幾千。AIA的ILP則是1-2%回報率。以CPF的4%利率來看,我也是虧了。這些都是買了15年的保單。錢怎麼虧的呢?就是讓risk premium和哪些admin charges,expenses吃掉 ...

如果是那样,就买传统的保单。interest也有3-5%.最重要是需要医药费,或不幸离开时,有一笔数目可以承担家庭开销 |

|

|

|

|

|

|

|

|

|

|

|

发表于 7-3-2017 06:07 AM

|

显示全部楼层

马劳劳久了,头脑就go gong gong了,跟pap同一个论调

|

|

|

|

|

|

|

|

|

|

|

|

发表于 7-3-2017 06:08 AM

|

显示全部楼层

当美国人最好

|

|

|

|

|

|

|

|

|

|

|

|

发表于 7-3-2017 07:49 AM

|

显示全部楼层

以前曾经跟美国同事一起拿公司发的花红,美金1200。

他拿到手的支票(扣税后)只写700~800美金,我的直接兑换成新币存入银行,还没扣税。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 7-3-2017 07:51 AM

|

显示全部楼层

你的也有扣(cpf)吧,况且人家有养老金,还可以换政府

|

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

2321

2321  46

46