|

|

新國CPF最新宣傳短片,色鹿會看了老淚縱橫嗎?

[复制链接]

|

|

|

发表于 21-3-2017 08:14 AM

|

显示全部楼层

发表于 21-3-2017 08:14 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 21-3-2017 11:03 AM

|

显示全部楼层

色鹿,你CPF裡面的錢都是你辛辛苦苦賺來的!

除了一些少的可憐TOP-UP!

你已經成功被政府洗腦!

就是自己養老金自己賺!

那些沒有養老金的老人自作自受!

|

|

|

|

|

|

|

|

|

|

|

|

发表于 21-3-2017 12:34 PM

|

显示全部楼层

一方面自己不存钱,一方面希望全部靠政府。

cpf全是我们辛苦赚来的? 你可以试着把一,两万块放床底下,看看多年后还有多少钱。

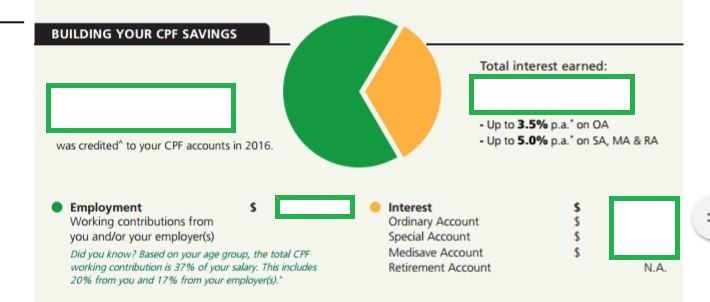

以下是我的cpf一年“收入”,黄色部份是利息,青色部份我只付出一半多一点:

要说我辛苦赚的,我还真说不出口,因为如果我没放进去的话,2016年肯定没有那么多。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 21-3-2017 12:39 PM

|

显示全部楼层

你说新加坡政府孤寒, 贪钱, 我没意见。个人有个人的价值判断。

但是, 说新加坡政府故意压低利率来帮助银行赚钱, 那就不对了。

第一, 新加坡的货币政策, 为了控制汇率和确保资金自由流动, 利率是不受新加坡政府控制。 新加坡的利率主要是跟随美联储的利率走。

第二, 懂一点银行的人都知道, 银行比较喜欢高利率。 高利率才能提高银行的net interest margin (NIM), 才能增加利润. 新加坡银行的NIM也不比其他国家高。

.png")

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 21-3-2017 01:32 PM

|

显示全部楼层

色鹿,你已經中毒太深了!

CPF裡面的錢就是我們自己辛辛苦苦的呀,包掛利息!

世界所有養老金都有給利息,很多國家給的比新國多!

如果我有250K,放在CPF只有大部分2.5%,小部分4%或一些6%!

我拿來買債券,最少有5%PA!

|

|

|

|

|

|

|

|

|

|

|

|

发表于 21-3-2017 04:41 PM

|

显示全部楼层

这个4%利息是你应该拿的,而且比很多国家还要低,竟然说是政府的恩惠?天啊,被洗脑到这个程度!在一些国家投资在保本的理财产品,美国人一般投资股票,10倍回报率比比皆是。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 21-3-2017 04:57 PM

|

显示全部楼层

本帖最后由 kcchiew 于 21-3-2017 05:00 PM 编辑

我不认为有该拿的利息。

这些钱都是有人管理的,无论是债卷还是cpf,差别在于cpf无法直接流通,面值不会减少,也不需要我们给管理费 。但是,都是有人在辛辛苦苦工作,才能给的利息。

别以为你把钱放在床底下,就能拿利息。

还有,雇主给的那部份,原本也不属于我们的;若不立法,不是pr/新加坡公民,就别想有那10多巴仙的cpf。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 21-3-2017 05:09 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 22-3-2017 11:31 AM

|

显示全部楼层

色鹿,如果當年設立CPF沒有雇主那一份,你認為會怎樣?

那麼你認為CPF給我們的低利息是我們三生有幸?

|

|

|

|

|

|

|

|

|

|

|

|

发表于 22-3-2017 12:25 PM

来自手机

|

显示全部楼层

kcchiew 发表于 21-3-2017 12:34 PM

一方面自己不存钱,一方面希望全部靠政府。

cpf全是我们辛苦赚来的? 你可以试着把一,两万块放床底下,看看多年后还有多少钱。

以下是我的cpf一年“收入”,黄色部份是利息,青色部份我只付出一半多 ...

這次我覺得你對

高福利國通常都是高稅收國(除了石油太多的國家)。。。要我拿養老金可是年輕的時候給30~50%所得稅,我才不要

很多人都take it as granted, 彷彿失去思考能力。。

西方國家所謂的養老金也是人民自己繳稅得來的 |

|

|

|

|

|

|

|

|

|

|

|

发表于 22-3-2017 01:22 PM

|

显示全部楼层

本帖最后由 kcchiew 于 22-3-2017 01:25 PM 编辑

如果当年没有立法要雇主给钱,我们能怎么样?

其实,以前是雇主给20%的,后来减到14~15%,最近几年才提高了,我能怎么样?

过了55岁,雇主给的cpf congtribution rate会减少到13%,我能怎么样?

所以,我感恩现在雇主能给我17%的cpf,因为那不是能永远拥有的收入。

cpf能给的利息不算低,完全没风险的债卷,本金不变,没有管理费,每年至少有2.5%的利息,算很不错了。

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 22-3-2017 02:06 PM

|

显示全部楼层

以前還高達25%!

所以政府是少給了利息!

居然你那麼滿意CPF那麼你就好好享受!

|

|

|

|

|

|

|

|

|

|

|

|

发表于 22-3-2017 02:29 PM

|

显示全部楼层

你能找到一个面值不变,没有风险,没有管理费,能保证给2.5~4% 利息的债卷?

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 22-3-2017 03:29 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 22-3-2017 03:35 PM

|

显示全部楼层

gonong 发表于 22-3-2017 03:29 PM

世界上沒有“沒有風險”的東西!

只能說是“低風險”!

大把可以選!

比如:

淡馬錫Series 4 : T2029-S$ 20年債券 年回報率4%

淡馬錫Series 5 : T2039-S$ 30年債券 年回報率4.2%

新國政府債券 N ...

same same as CPF interest what

|

|

|

|

|

|

|

|

|

|

|

|

发表于 22-3-2017 04:56 PM

|

显示全部楼层

gonong 发表于 22-3-2017 03:29 PM

世界上沒有“沒有風險”的東西!

只能說是“低風險”!

大把可以選!

比如:

淡馬錫Series 4 : T2029-S$ 20年債券 年回報率4%

淡馬錫Series 5 : T2039-S$ 30年債券 年回報率4.2%

新國政府債券 N ...

我不会买淡马锡的债卷,因为少了一层保护网;她本身就是新加坡资产,新加坡若出问题,她将会是第一个被卖的产权。

有想过要买政府债卷,但要给手续费/管理费,不划算。

|

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 22-3-2017 05:03 PM

|

显示全部楼层

CPF的錢,新國人到55歲只能拿出超過BRS,FRS或ERS的數目,MEDISAVE裡面的50多千是拿不出來!

|

|

|

|

|

|

|

|

|

|

|

|

发表于 22-3-2017 06:49 PM

来自手机

|

显示全部楼层

gonong 发表于 22-3-2017 05:03 PM

CPF的錢,新國人到55歲只能拿出超過BRS,FRS或ERS的數目,MEDISAVE裡面的50多千是拿不出來!

假設沒有時常用medisave不就浪費 ???  |

|

|

|

|

|

|

|

|

|

|

|

发表于 22-3-2017 11:51 PM

|

显示全部楼层

放心吧,游戏规则他们已经定好啦,提高保险费就是一招。到你65岁时,一年医保费10千,不到5年你的medisave 全部被他们吃掉咯。不需要你拿出来。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 22-3-2017 11:55 PM

|

显示全部楼层

这个只是其中一些例子吧。高过这些的比比皆是。CPF是 被绑死,如果可以全部拿出来自己投资,可以更高回报!

|

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

)

)

3409

3409  71

71