|

查看: 14671|回复: 119

|

23年前购买储蓄保险 “保证”4万回酬如今落空!

[复制链接]

[复制链接]

|

|

|

发表于 28-12-2017 12:36 PM

来自手机

|

显示全部楼层

发表于 28-12-2017 12:36 PM

来自手机

|

显示全部楼层

这种保险每次骗人的,讲会拿到几多几多,最后都是缩水的我买的xx方保险也是酱,20年满期了只是拿回本,放fd都有利息啦 |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-12-2017 12:39 PM

来自手机

|

显示全部楼层

|

我对保诚也没好感,老千公司。要存钱养老,买间房子更实际,最起码不会贬值,把钱放在保险公司里,是最愚蠢的做法。 |

评分

-

查看全部评分

|

|

|

|

|

|

|

|

|

|

|

发表于 28-12-2017 12:52 PM

|

显示全部楼层

储蓄保险需要留意回筹是guarantee或是non-guarantee。

guarantee的称为guarantee cash payment (GCP),这类是固定每年有一笔钱拿。

non-guarantee就是看performance,会有风险,这就需要看公司够不够强大。

一个胜在稳,一个胜在高回筹但有风险,需要好好做决定。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-12-2017 01:20 PM

|

显示全部楼层

发表于 28-12-2017 01:20 PM

|

显示全部楼层

保险,买个保障还好。至于“储蓄”或投资,还是选别的工具比较好。

|

|

|

|

|

|

|

|

|

|

|

|

发表于 28-12-2017 01:46 PM

|

显示全部楼层

你们要清楚,不是每个储蓄保险都是骗人的。

当然,你们也要清楚,大部分储蓄保险都是骗人的。 |

评分

-

查看全部评分

|

|

|

|

|

|

|

|

|

|

|

发表于 28-12-2017 01:46 PM

|

显示全部楼层

|

保险要是没有这么多奇葩的rules and regulations,早就倒闭了,不然还会在报纸上把agent登到大大版? |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-12-2017 01:47 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 28-12-2017 01:48 PM

|

显示全部楼层

|

还好我一路来都没有什么喜欢保险的,现在医药卡公司也有保我也想cut掉自己的医药卡 |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-12-2017 01:51 PM

来自手机

|

显示全部楼层

保险一份保医疗和死亡的就够了!.gif) 我也应酬我朋友买一份投资的,但我知道没有那么好使的,所以等弟7年左右就全部取出,这段时间就当强制储蓄。 我也应酬我朋友买一份投资的,但我知道没有那么好使的,所以等弟7年左右就全部取出,这段时间就当强制储蓄。

放低风险的定期,sspn、或epf会比较好吧,当然很多华人都认为这是拿去给首相还债的 |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-12-2017 01:52 PM

来自手机

|

显示全部楼层

|

我在银行的定期储蓄也被几间银行骗了,再去理论时,他们说这是预算的盈利,不过现实比预期少很多,有些甚至说亏本,但是有保本,拿不到半条毛的利息。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-12-2017 01:56 PM

来自手机

|

显示全部楼层

|

保险除了医药卡或人寿可以考虑之外,其它的就不用了俠特别是投资的等同它拿你钱去投资亏了不必负责有赚钱就分点面包屑给你 |

评分

-

查看全部评分

|

|

|

|

|

|

|

|

|

|

|

发表于 28-12-2017 02:01 PM

来自手机

|

显示全部楼层

|

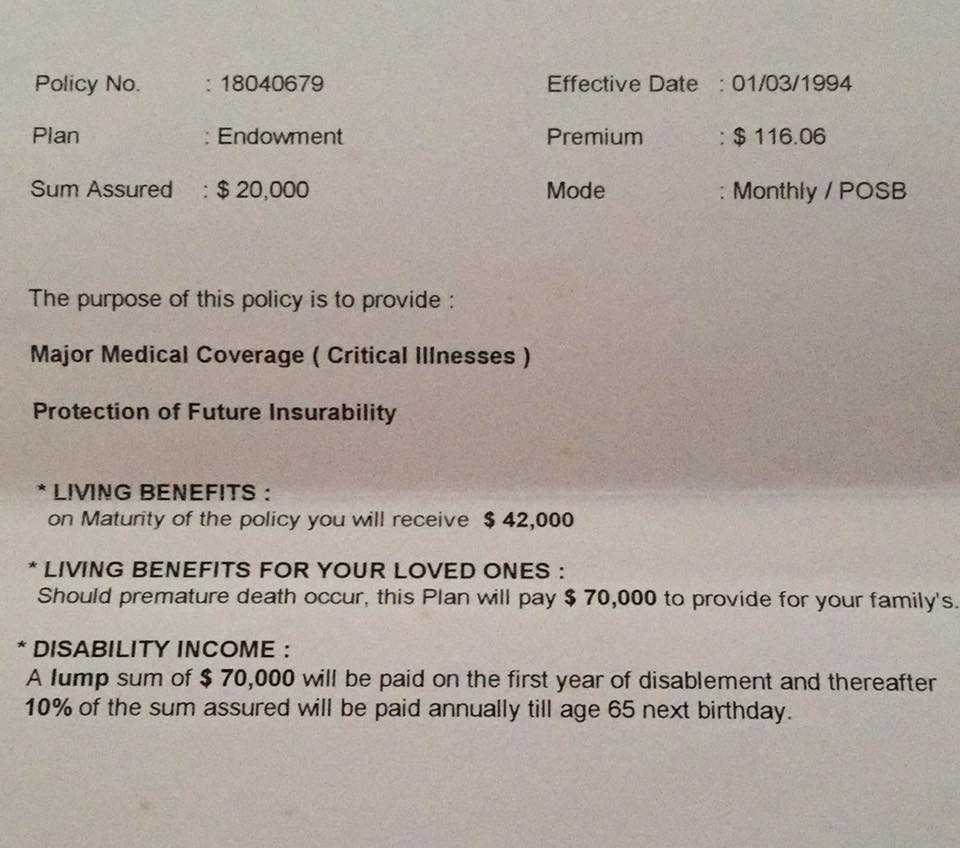

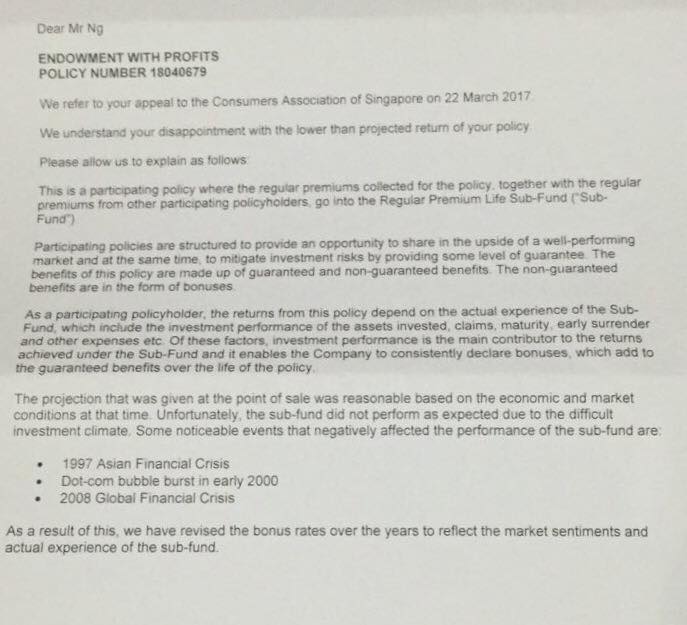

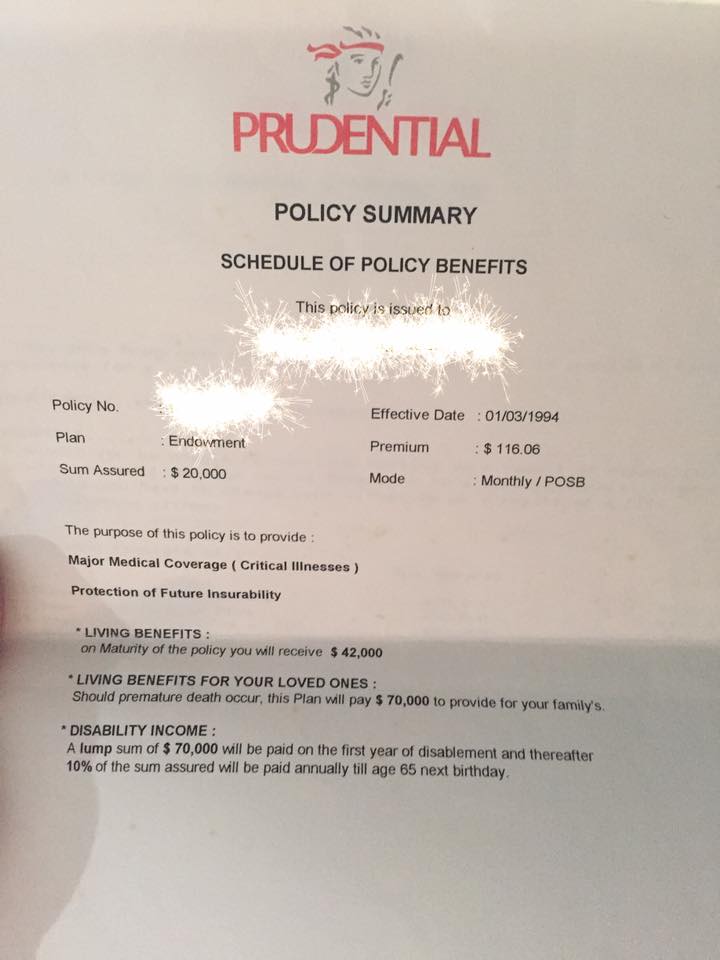

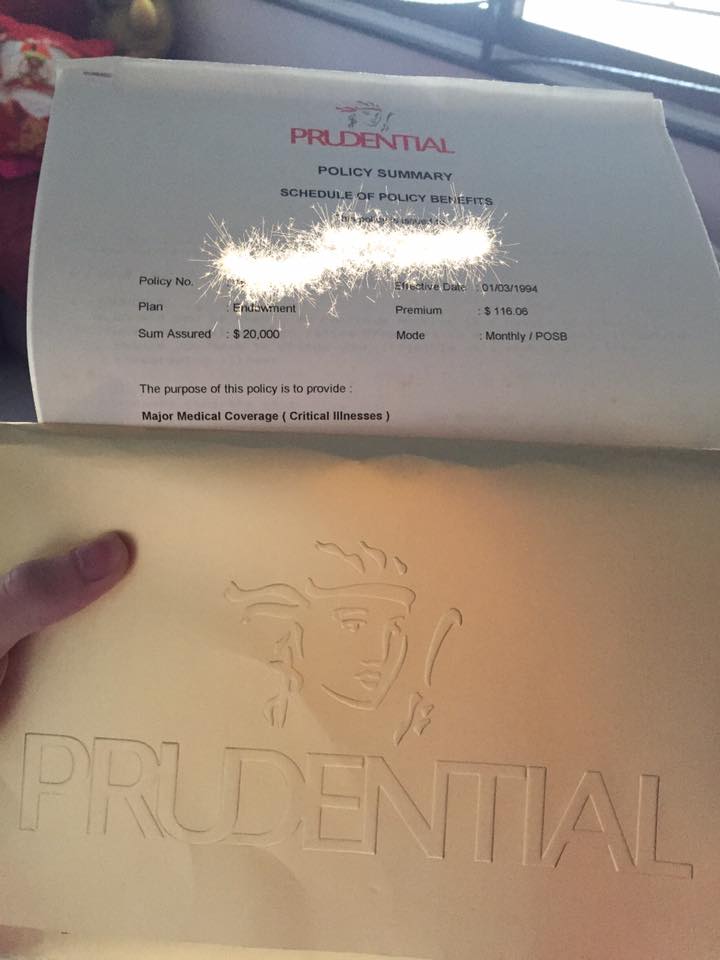

如果大家仔细看清楚,这是发生在新加坡的事,因为是posb银行。这个新闻在几个月前就已经发生了。最后,经过解释,因为那个保单里加入了rider,也就是不是100%的钱都拿去储蓄,所以造成回报没那么多。不是保险公司的问题,而是经纪人没在事主签报单时解释清楚 |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-12-2017 02:03 PM

来自手机

|

显示全部楼层

moneyestee 发表于 28-12-2017 01:29 PM

保险。。保他们自己多一点罢了。。骗人的东西。。不是说我有偏见~而是我买过的几家{出名的}都是一贯的手法~追人家还钱很快~一两天不还就说要终止我的保单,当我只需要拿钱时,一个个电话打去了都是需要等。。后来我 ...

谁卖你保险的?找你的agent啦,会抽佣金就要service你啊 |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-12-2017 02:04 PM

来自手机

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 28-12-2017 02:04 PM

|

显示全部楼层

人真可笑。agent講“保單可以讓你有紀律的存錢。不然錢也是花掉的。” 哪些笨蛋就覺得有道理了。所謂的紀律就是“如果你不定時的把錢繳來,你的保單裡面的錢就會一直被吃掉,吃到0value了就沒有了。要不然就是去surrender保單,拿回的有10分之一就偷笑了。

這種保單根本就是只益agent,保險公司,保證虧自己的。但是沒辦法啦,物競天擇,看到笨蛋去買我們也不能阻止什麼,就像是看見獅子獵捕斑馬一樣,我們都覺得斑馬很可憐,但是卻不能去阻止的。這個社會本來就是有一些遊戲是注定要零和的。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-12-2017 02:05 PM

|

显示全部楼层

可以拿回本已经不错了

利息当作是买个保障

很多人都是亏的

|

|

|

|

|

|

|

|

|

|

|

|

发表于 28-12-2017 02:07 PM

|

显示全部楼层

建議自己的醫藥卡還是繼續買,很難保證你永遠會呆在同一間公司工作的。。。。。。。風險管理下。

|

评分

-

查看全部评分

|

|

|

|

|

|

|

|

|

|

|

发表于 28-12-2017 02:09 PM

来自手机

|

显示全部楼层

Carpenter 发表于 28-12-2017 01:51 PM

保险一份保医疗和死亡的就够了!我也应酬我朋友买一份投资的,但我知道没有那么好使的,所以等弟7年左右就全部取出,这段时间就当强制储蓄。

放低风险的定期,sspn、或epf会比较好吧,当然很多华人都认 ...

你朋友说7年就能把本钱拿回来?我预料到7年后你会大骂保险公司骗人,7年后拿不会本钱bla bla bla...不可能7年就拿回本钱的。因为投资有风险。即使他告诉你以每年10%的回报来算,7年就回本了。但是1)不可能每年都有10%回报,因为经济一直不稳 2)也要看你投资在风险多高的产品啦。如果风险低,如何有10%回报?你签了多久?14天内还可以cancel拿回本钱 |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-12-2017 02:18 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子

|

变色卡

变色卡 千斤顶

千斤顶 2191

2191  169

169