|

|

近期公布业绩亮丽的廉价股(Analabs,Ntpm,Prtasco,Hiro,Guh,Mwe,Tguan,Unimech...)

[复制链接]

[复制链接]

|

|

|

发表于 29-5-2011 11:33 AM

|

显示全部楼层

发表于 29-5-2011 11:33 AM

|

显示全部楼层

LZ介绍的这些股好象没有一只会起的。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 29-5-2011 09:29 PM

|

显示全部楼层

LZ介绍的这些股好象没有一只会起的。。

6合彩 发表于 29-5-2011 11:33 AM

你发鸡盲。。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 29-5-2011 09:40 PM

|

显示全部楼层

你发鸡盲。。

shinchan326 发表于 29-5-2011 09:29 PM

请指教 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 31-5-2011 11:55 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 2-6-2011 11:06 PM

|

显示全部楼层

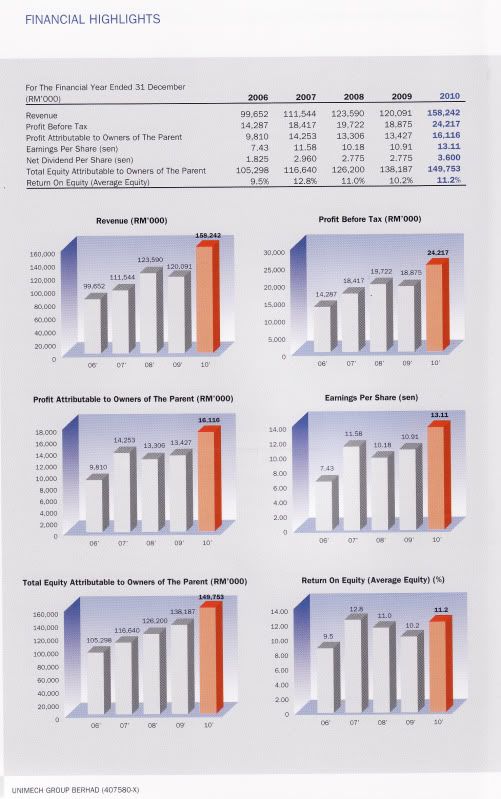

以下是ZJ Research对UNIMECH的2011年首季度的业绩的分析:

1QFY11 Results Review

• Unimech Group Berhad (Unimech)’s 1QFY11 results were within our expectations with net

profit of RM4.0 mln reaching 22.4% of our FY11 projection of RM17.9 mln.

• 1QFY11 turnover of RM49.4 mln surged 47.0% y-o-y and 14.3% q-o-q, mainly attributed to the

increase in demand for the Group’s valves, instruments and fittings products. The valves,

instruments and fittings division registered a commendable 62.1% and 66.6% y-o-y growth in

turnover and operating profit respectively; and continues to be the anchor business segment of

Unimech, accounting for 80.0% of turnover and 94.5% of operating profit in 1QFY11.

• In tandem with the impressive turnover growth, 1QFY11 net profit too, soared 37.7% y-o-y to

RM4.0 mln from RM2.9 mln. Nevertheless, on a sequential basis, net profit was lower by 13.2%,

which management attributed to lower gross margin and higher opex incurred in the quarter

under review.

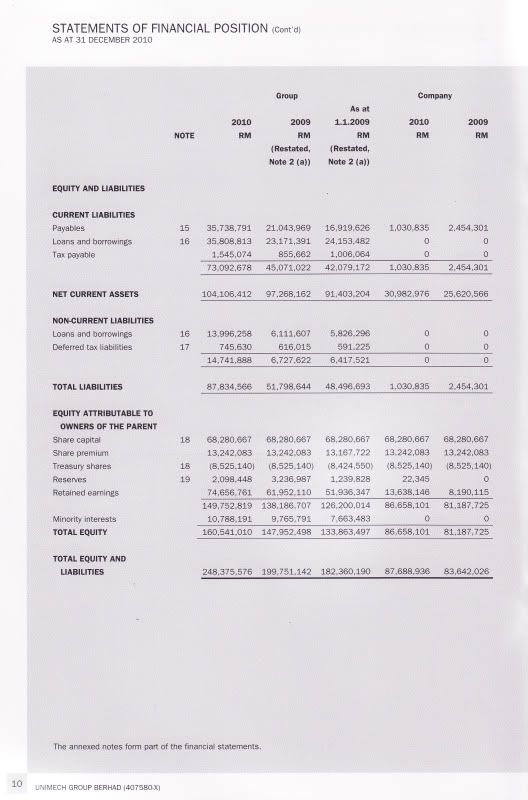

• Unimech’s operations continue to be supported by a relatively conservative capital structure

with low borrowings of RM50.5 mln, which translated into a net gearing of only 0.2x as at end-

March 2011. However, the Group’s net gearing may increase going forward as we understand

management is likely to seek borrowings to part finance its expansion plans. Meanwhile,

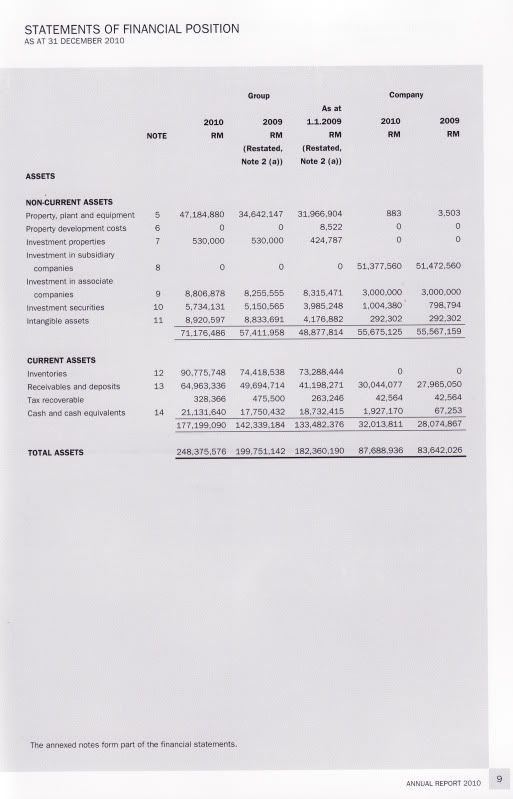

NTA/share stood at RM1.18 at 1QFY11.

• In terms of investment risks, the Group remains exposed to the fluctuations in steel prices and

foreign currency exchange rates for its overseas operations.

• With no surprises in the 1QFY11 results, we maintain our current FY11 revenue and net profit

estimates of RM182.1 mln and RM17.9 mln respectively.

• Unimech had proposed a first and final single tier dividend of 3.6 sen per share for FY10, which

is in line with its dividend policy of 30% payout in net profit.

这是ZJ Research对于UNIMECH的推荐:

We reiterate our Buy call on Unimech with an unchanged fair value of RM1.18, derived from

assigning a PER of 9x against our FY11 net profit forecast. The target multiple reflects the average

PER of small-cap companies in the industrial products segment. We continue to like Unimech for its i)

strong earnings growth prospects, especially in Malaysia, Indonesia and Singapore, ii) expectation of

receiving product certification from the National Water Services Commission in this financial year, and

iii) anticipation of increase in its market share in the water works, waste water treatment and marine &

shipbuilding sectors. |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 2-6-2011 11:30 PM

|

显示全部楼层

TGUAN看来已经在开跑了!!

这是公司最近的业绩分析:

Review of performance

For the three months first quarter ended 31 March 2011, Group revenue grew by 9.23% from RM114.094 million

to RM124.627 million as compared to the corresponding quarter in 2010. The increase in revenue was mainly due

to the increase in export volume of the group's products compared to the corresponding period in 2010.

Profit before taxation for the three months first quarter increased by 13.54% from RM6.330 million to RM7.187

million as compared to the corresponding quarter in 2010. The increase in profit before taxation was mainly due to

the higher revenue and better margins compared to the corresponding period in 2010.

Comparison with immediate preceding quarter’s results

The revenue for the quarter ended 31 March 2011 decreased by RM14.859 million or 10.65% and profit before

taxation decreased by RM1.252 million or 14.84% as compared to the preceding quarter. The decrease in revenue

and margin was mainly due to the fewer operating days and Chinese New Year holidays in the slower month of

February for the current quarter compared to the more robust preceding quarter. |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 4-6-2011 12:16 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 4-6-2011 09:37 AM

|

显示全部楼层

|

消息说UNiMECH在泰国业务负债累累。。很多问题。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 19-6-2011 11:54 PM

|

显示全部楼层

本帖最后由 yatlokfatt 于 19-6-2011 11:59 PM 编辑

刚好看到一篇早前慧眼对UNIMECH公司的注解,所以就放在这里当作记录和大家一起重温。

股海宝藏: 联合机械盈利能见度高 业务区域化

2010/10/11 4:25:39 PM

●慧眼

在充裕游资金以及积极的国内利好因素带动下,目前正处于健全地调整的马来西亚股市,预料将可以避开外在因素的影响,而使到综指再写下新高点。

不过,随着股市高涨之后,风险已经跟着增加,因此现在投资策略应该是专注在拥有良好盈利能见度以及提供良好价值的股项。正当企业盈利情况不明朗的时候,一家拥有抗跌力以及稳固盈利增长能力公司,将是备受市场注目的。

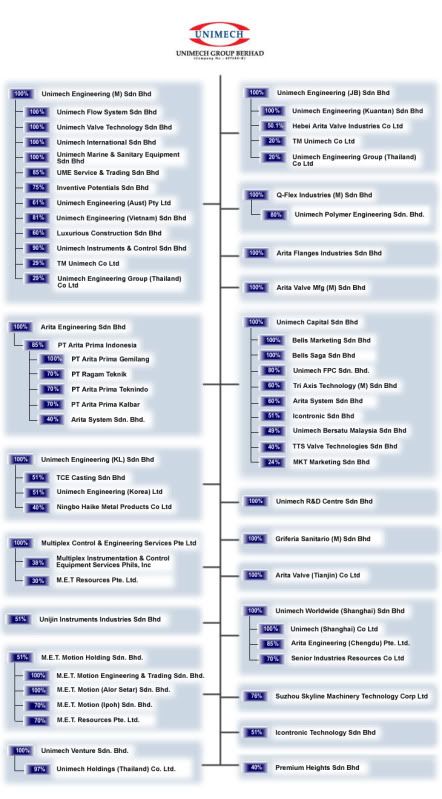

联合机械(UNIMECH,7091,主板贸易服务股)应该是一家值得投资的股项,因为它拥有良好的盈利能见度。

它业务从中国、印尼、泰国以及越南和新加坡经济蓬勃发展中受惠。

此外,在未来1至2年,它也将增加参与船坞、石油及天然气以及水源和排污的行业。

估值拥有向上重估潜能

过去的经验显示,在2010年本益比7.2倍以及拥有5.4%丰厚周息率的不昂贵水平,投资在一家管理良好的公司,很少会出现令人失望的结局。

联合机械最近已经向交易所宣布将净利的30%做为派息用途的政策,在这之前至少三个财政年,它派息率是占盈利的25.6%。

一家著名的热能及蒸气工程和水管公司

1977年在槟城创立,联合机械于2000年6月在交易所第二板上市,并于2007年6月转至主板上市。

联合机械是一站式的热能及蒸气工程、阀门及水管安装生产商,拥有超过1万种产品。它在本区域强大的分销网络,为超过5千名客户提供服务。

它的生产设施是坐落在马来西亚和中国,其中著名的品牌有Arita、Qflex、Unijin和Sanitario。

通过广泛产品达扩大市场增长策略

联合机械计划增加来自石油及天然气、海事造船、水务工程以及废水领域的贡献。为了达到这个策略,该集团在2008年9月以450万令吉收购MET(主要是水泵业以辅助该集团现有的水泵产品业务)的51%股权。

该集团也在2009年9月以270万令吉收购Bells市场行销私人有限公司的100%股权,以方便进军水务领域。

该集团也有计划进一步发展印尼、中国、泰国和越南的业务。在2009年11月,该集团以23万8000令吉收购印尼公司PT Arita Prima Kalbar的70%股权,以更大地参与印尼市场。

为了容纳更多产品以及更佳地管理货仓,该集团已经以730万令吉收购货仓兼办公楼的资产,这资产距离现有货仓仅0.5公里。

该集团不只朝向正确的方向,也选对了投资的地点。这主要是因为泰国和印尼的市场,将比马来西亚取得更好的增长,因为它们拥有更多的经济增长前景。

海外强劲贡献刺激未来增长

截至2010年6月底,海外市场占集团收入的约30%比例。新加坡和印尼是海外市场的主要贡献来源。

在未来的财政年,泰国和越南将是另一个新的增长引擎,因为与马来西亚比较,它们获得更庞大的外来直接投流入以及中小型企业领域取得更强劲增长。

在产品领域方面,阀门及水管和水泵安装业务分别在2010年上半年以及2009上半年为总收久做出73%以及13%的贡献。其余主要是由电子以及热能及蒸气工程产品的贡献。

总的来说,海外销售为集团总收入做出将近30%的贡献,而其余的则是来自本地市场。这样的比例是完美的,因为稳健的本地市场可以缓和波动不定的海外市场。

在未来2年到3年期间,海外出口的收入贡献预料将增加至40%之间,这主要是受到其产能快速扩张以及产品需求不间断的带动。

中国低生产成本带动杆扛效应

联合机械的马来西亚工厂坐落在槟城,霹雳和吉打,而中国的厂房则坐落在长安、天津以及宁波。

在中国设立厂房之后,管理层预测原料成本和员工平均成本将马来西亚便宜20至30%之间,因为中国拥有充裕的支持工业以及在税务奖励。

令吉走强冲击

令吉兑美元走强对该集团有利,因为该集团的65-70%原料(主要是金属)是进口,而它的收入当中,只有30-35%是以美元计算。

在国内和本区域,该集团是唯一一家货源最齐全的阀门及水管产品,该集团的产品项目超过万种,顾客都要到这里,可以同时找到牌子相同而尺寸不同的阀门及水管产品,在其他地方,顾客可能只能找到同一牌子的一些尺寸而已,所以,这方面我们更占优势。

至于外国方面,欧美国家也有类似联合机械的一站式厂商,不过他们不会与联合机械竞争,因为他们的产品运到这里来,价格方面已经比联合机械昂贵。

业务检讨

1)2010年上半年的集团营收更好,这主要是归功于阀门、水管及水泵装置营收增加;2)本地销售增加23.3%,而海外市场则取得43.9%的更佳收入增长;3)税前盈利赚幅稍低因为脱售其他投资而取得的一次过盈利,以及为其他投资提供减损的拨备重新入账。

一颗未被投资者发现的宝石

凭着专业优势及良好业绩纪录,联合机械由2001财政年至2010财政年期间,它保持12%的复合年增长率的净盈利。

尽管联合机械拥有良好基础(如精明与亲力亲为的管理层、便宜的估值、2009-11财政年强劲盈利复苏的预测),但是是其股价却处于落后大市,主要是由于该公司管理方式低调以及没有获得投资者“赏识”所致。

显著提升股价值

在执行主席兼董事经理,也是持股率32.7%单一最大股东拿督林嘉水极具远见与精明的管理方式下,联合机械每股盈利与股东基金获得明显的提升,即从2001年5.1仙 以及7330万令吉增加至2009年10.9仙及1亿3800万令吉。

虽然经历几次的金融危机洗礼,联合机械自创立至今一直都保持有利可图。

此外,股息从2001年1.2仙增长至2009年拥有3.7仙。根据MIMB的研究,2010财年每股股息将进一步上扬至5.3仙(周息率:5.4%),2011财年则将达6.7仙(周息率:6.8%)。与此同时,公司还有能力派红股,因为截至2010年6月底,公司的储备高达8500万 令吉。 |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 10-7-2011 10:57 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 14-9-2011 11:17 PM

|

显示全部楼层

发表于 14-9-2011 11:17 PM

|

显示全部楼层

聯合機械售寧波海客40%

大馬財經 2011-09-14 13:21

(吉隆坡15日訊)聯合機械集團(UNIMECH, 7091, 主板貿服組)以150萬人民幣(約71萬5千令吉),脫售寧波海客金屬產品公司的40%股權。

該公司發表文告指出,由於寧波海客無法帶來賺益,因此才決定展開脫售行動。聯合機械在寧波海客的投資成本為55萬2千令吉。

在脫售計劃完成後,寧波海客將不再是聯合機械的聯號公司。(星洲互動) |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 1-10-2011 10:50 AM

|

显示全部楼层

安納烈資源值得投資嗎? 2011-06-26 19:24

檳城謝先生問: 請問安納烈資源(ANALABS, 7083, 主板貿服組)這家公司業務和前景如何?歷年的股息是多少?值得投資嗎? 答:安納烈資源業務主要涉及工業廢料再循環、工業化學品貿易、污水處理再包裝農業化學品,為國內廢料再循環領域少有的佼佼者,使它在眾多較小規模的競爭者中占較有利地位。 該公司業務主要涉及日益重視的環保有關,更具有一定的抗跌或抵禦經濟不景的能力,這是主要優勢之一。該公司也涉足水產養殖領域。整體業務表現不錯,這可從過去多年的盈利表現,或是每年皆有利可圖顯示出來。 看看該公司最新業績表現,截至2011年1月31日為止,第三季的營業額為3千310萬2千令吉,前期為3千842萬令吉;而淨利為349萬令吉,前期為563萬9千令吉。第三季的每股淨利為5.89仙,前期為6.43仙。 首9個月的營業額為1億零222萬4千令吉,前期為7千621萬6千令吉。淨利為1千零54萬4千令吉,前期為1千136萬5千令吉,而首9個月的每股淨利為17.80仙,前期為19.16仙。 該公司最新業績比前期較為遜色,主要是旗下荷蘭公司的樹脂浸漬紙製造業務的原料成本走高,以及美元兌歐元匯率下跌約20%的影響所致。 截至2011年1月31日為止,該公司的每股資產值為2令吉43仙。 該公司歷年來的股息,從2004年至2010年財政年,該公司每股股息每年逐漸增加,即從0.00仙揚升至2010年財政年的5.0仙。值不值得投資,上述一點資料供參考。(星洲日報/投資致富‧投資問診室) |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 24-11-2011 11:10 PM

|

显示全部楼层

Unimech records higher revenue in Q3

Published: 2011/11/24Share PDF

Unimech Group Bhd recorded a pre-tax profit of RM7.37 million for the third quarter ended Sept 30, 2011 compared with RM5.896 million registered in the corresponding quarter of last year.

In a filing to Bursa Malaysia today, the company said revenue increased to RM45.3 million, for the period under review, from RM42.86 million chalked up in the previous corresponding period.

Unimech Group attributed the higher revenue to increased demand for valves, fittings and related products.

Going forward, it said the group would continue to meet market demand for its core business in order to enhance the group's long-term profitability.

"The group will also step up efforts to improve operation efficiency in order to achieve a competitive edge in the market," it added. -- Bernama |

|

|

|

|

|

|

|

|

|

|

|

楼主 |

发表于 5-12-2011 01:46 PM

|

显示全部楼层

股海宝藏:联合机械 从大马走向区域

财经周刊投资观点 2011-12-05 12:32

于1977年在槟城成立的联合机械(Unimech,7091,主板贸易服务股),在2000年6月上市当时的大马股票交易所次板,其后于2007年6月转入主板。

联合机械是一家顶尖的一站式发热器材、供暖通风与冷气系统以及相关导管系统(工业阀门、配件和仪器)的供应商,旗下产品种类超过1万种。

联合机械在本区域中拥有庞大的分销网络,旗下客户群超过5千名。其位于本地及中国的制造设施生产在领域中为人熟知的项专有品牌产品。尽管历经多次金融危机,该公司在成立后一直维持获利状态。

联合机械业务性质与液压工程有关。该公司旗下阀门及其他相关产品的品牌皆获得世界性的认可。

作为高温、通风及冷气系统及器材的一站式供应商,联合机械经已发展出一个分销网络,为本区域中超过5千名客户群提供服务。该公司并不依赖单一型大户的业务贡献,而我们也了解其大多销售活动是可持续性的。

无惧欧债危机 盈利稳健增长

尽管出现外围不利因素,联合机械稳健成长的盈利表现在面对弱势宏观经济指标和欧洲债务危机时,表现仍然非常稳固。

该公司管理层将其具弹性的业绩表现,归功于其多元化的客户群经营策略,因为它并不过分依赖特定领域。

此外,该公司也于近1至2年内扩大其在船务、油气,以及水务与废水领域的市场份额,尽管这一方面的贡献还是相对较小。

为旗下阀门及相关产品取得全球性的品牌地位。通过在本地及中国的生产设施,该公司掌握工业化进度快速的国家,如新加坡、泰国、印尼和澳洲等国的市场份额。

迄今,海外市场为联合机械营业额带来大约30%的贡献。新加坡和印尼是其海外市场的主要成长带动者。

未来2至3年内,海外出口活动所带来的营业额贡献预计将增至40%,主要是受其产能的迅速扩展及市场对旗下产品的弹性需求所激励。

在接着下来的财政年,印尼和泰国的业务将成为联合机械的新成长动力来源,因为与马来西亚比较,这两个国家获得外资以及中小型企业增长速度更为强劲。

目前联合机械的马来西亚工厂有4间坐落在槟城、1间在霹雳、2间在吉打,而中国制造业务则1间坐落在河北、1间在天津、1间在长安。

善用中国低生产成本

通过在中国设厂,管理层预测原料成本和平均生产成本,将会比马来西亚便20到30%,因为中国拥有充足的支援工业和原料。

联合机械的盈利稳健增长,在2011财政年第三季业绩中,净利按年增长35.9%。2011财政年首9个月,营业额和净利则分别按年增长23.3%和25.0%,分别至1亿4200万令吉,以及1440万令吉。主要归功于阀门、配件和相关产品的销售增长的贡献。

根据ZJ证券研究的报告,按照联合机械以30%净利做为派息用途计算,每股派息额将由2010财政年的4仙,改善至2011财政年的4.5仙(周息率:5.1%)以及2012财政年的5.5仙(周息率:6.3%)。

总结:估值廉宜 股息诱人

笔者一直以来都看中联合机械持续的盈利记录,及正面盈利增长前景,因为工业阀门和相关产品的需求预料将保持稳健增长。

尽管全球经济放慢,但是它却可以保持双位数的增长,这使显示外围环境对它的影响不大。从2001年至2010年,联合机械的盈利取得11%的复合年增长率。2010年至2012年也保持强劲,取得18%的复合年增长率。

因此,笔者认为它现有的估值,即处于2012年预测财政年的4.7倍本益比,以及较截至2011年9月底为止的1.32令吉账面价值低34%,还是不昂贵的,特别是它还拥有吸引人的6.3%周息率(这是根据联合机械将30%净利做为派息用途计算)。

股海宝藏:慧眼 |

|

|

|

|

|

|

|

|

|

|

|

发表于 6-12-2011 01:45 PM

|

显示全部楼层

|

一路发兄,上次你提到的hiro要被收购了,如何应付? |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

3218

3218  111

111