|

|

【专题讨论】Top Glove, Supermax与Kossan, 三国鼎立?

[复制链接]

[复制链接]

|

|

|

发表于 11-1-2008 12:44 PM

|

显示全部楼层

发表于 11-1-2008 12:44 PM

|

显示全部楼层

原帖由 invest_klse 于 9-1-2008 10:13 AM 发表

无可争辩的,以目前橡胶价不断升高的趋势来看,收购橡胶园的确是可以减低topglov的成本。但不要忘记,这个"减低成本"并不使免费的,topglog是需要投资一大笔钱的。

所以,我们要考虑的是,topglvo所节省的cost,值不值得它投资那笔钱。 ...

对于这一点,我觉得用数目字来举例会比较容易让人明白。

但由于缺乏资料,我们的例子中只好暂时用一些假设性的数据。

假设1:topglov收购的橡胶园+Latex厂能为topglov所用的每公斤胶汁节省RM1.50。

假设2:购买胶园的价格为每公顷(hektar)RM20,000。

计算1:

根据topglov的报告,它的两座latex plant的capacity为每年90,000公吨。

以每公斤胶汁节省RM1.50来算,topglov每年能节省RM135 million。

计算2:

根据Malaysia Rubber Board的报告,马来西亚的大型橡胶园的年产量为每公顷1.5公吨(1500kg/ha/year)。我估计泰国的橡胶园产量应该不会相差太多。因此,为了能完全支持它那两座latex plant的产量,topglov需要购买的橡胶园面积为 60,000公顷。

根据以上所假设的胶园价格(每公顷RM20,000),topglov须拿出RM1,200 million来购买橡胶园。

综合以上两个计算:

topglov必须投资RM1,200 million 以取得RM135 million的节省。投资回报率约 11%,这还算是相当不错的。

若胶汁每公斤价格上升 RM1,则topglov购买橡胶园的投资回报率则高达19%。真的很高。。。看了让人流口水。

若胶汁每公斤价格下跌 RM1,则topglov购买橡胶园的投资回报率就只剩3.75%。真的很低。。。还不如把那些钱拿去买债券。

总结:

购买橡胶园是不是一项好的决定,相当程度上取决于latex价格的走势。所以说,topglov购买橡胶园,就等于把公司的利益跟 latex price挂钩。而latex price是topglov所无法控制的,这就是把公司的利益曝露于无法控制的风险中。因此,我觉得购买橡胶园的决定有一点投机性质。

当然,如果topglov的管理层有做过详细的研究,认为latex price的未来走势是向上的(或至少维持在目前的水平),那么其投机性质就会降低,购买橡胶园说不定就是明智的。

注:

以上的计算只是假设性的例子。购买橡胶园到底值不值得,取决于:

1。橡胶园+Latex厂能为topglov的省多少钱。

2。胶园的价格。

只有明确知道这两个数据后,我们才能确定购买橡胶园是好还是坏。

[ 本帖最后由 invest_klse 于 11-1-2008 12:50 PM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 11-1-2008 12:46 PM

|

显示全部楼层

原帖由 invest_klse 于 11-1-2008 12:36 PM 发表

再说明一下:

在我的例子中,我是把topglov看成由两个子公司构成,一个是手套厂,另一个是橡胶园-latex厂。我分别考虑 latex price的波动对这两个子公司的影响。再把影响总和起来,就是latex价对 topglov的总影 ...

我想你的意思是说如果Top Glove将资金投资在"橡胶园-latex厂"的回报 (需要考虑节省下来的成本)高过投资于手套厂上,那这投资就是值得的? |

|

|

|

|

|

|

|

|

|

|

|

发表于 11-1-2008 01:08 PM

|

显示全部楼层

原帖由 Mr.Business 于 11-1-2008 12:46 PM 发表

我想你的意思是说如果Top Glove将资金投资在"橡胶园-latex厂"的回报 (需要考虑节省下来的成本)高过投资于手套厂上,那这投资就是值得的?

除了回酬,我很在意风险。

回酬方面,我要求不高的。只要它投资在橡胶园的回报率有 10~15%就满意了。不然,还不如把钱以dividend方式分给我,我自己拿去投资在债券基金(几乎零风险,回酬可达6~8%)。但是,即使投资橡胶园的回报率很高,我比较担心的还是万一将来 latex价格下跌,橡胶园回报率会下降。由于我不懂得预测 latex price。不懂的东西,对我来说就是风险。

收购别的手套厂就不同。除了高回酬,风险也低(我对topglov管理手套厂的能力很有信心)。所以,我希望 topglov 还是购买手套厂,不要买橡胶园比较好。毕竟,那些钱,是我们(股东)的钱。我宁愿希望它把钱退给我(分dividend),也不愿看到它拿我的钱来冒冒险。

[ 本帖最后由 invest_klse 于 11-1-2008 01:13 PM 编辑 ] |

|

|

|

|

|

|

|

|

|

|

|

发表于 11-1-2008 01:11 PM

|

显示全部楼层

每年併購一本地手套公司‧頂級手套冀奪全球市佔35%

2008-01-10 12:10

(吉隆坡訊)頂級手套(TOPGLOV,7113)計劃每年併購一家本地手套公司以增加產量,尋求在2010年可佔全球市佔率三份之一。

頂級手套目前是全球最大手套生產商,該公司期望於2009財政年提高手套年產能至440億隻,並於2010年提高至600億隻,佔全球需求的35%。

隨馬幣升值,併購計劃已經變得更容易,因為美元收入降低侵蝕手套商盈利,而小型手套商也難以將原料和燃料成本轉嫁給客戶。

洽談收購事宜

頂級手套主席丹斯里林偉才在股東常年大會後表示:“我們正與本地數家手套公司洽談收購事宜,包括上市或未上市公司。公司的目標是每年進行1項收購。”

林偉才

頂級手套擬於2008和2009財政年分別撥款1億令吉作為資本開銷,除擴大產能外,也將作為收購資金。

“通過擴大產能和收購,我們期望維持每年25%的成長。”

成本轉嫁消費者

他也表示該公司會維持穩定的股息,但不會回退過剩資金,因為會儲存併購“子彈”。

頂級手套目前在本地、泰國和中國擁有18家工廠,手套年產能達280億隻,全球市佔率則為24%。

另一方面,隨著原物料價格高漲,該公司也將把成本轉嫁消費者,同時2家位於泰國的濃縮膠乳廠供應其膠乳用量的50%至60%,也有助緩衝成本高漲的衝擊。

林偉才披露:“我們可將高出成本的80%轉嫁消費者,其中公司已於去年11月上調產品價格達3%至4%,全年則已調漲8%至9%。”

他指出,貨幣匯率波動或原料成本高漲皆不在控制範圍內,因此將致力提昇內部效率應對。

此外,頂級手套聯合8家手套製造商已向美國國際貿易委員會(ITC)反擊Tillotson機構的丁晴手套專利侵權控訴。

林偉才說:“我們預期此案件料於今年12月了結,勝出的機率良好。”

購膠園為長期計劃

該公司也物色收購橡膠種植地的機會,惟表示目前價格已太高。

林偉才說:“收購橡膠園是長期計劃,但我們並不急逼,因為現在成本太高。”

http://biz.sinchew-i.com/node/8595?tid=6 |

|

|

|

|

|

|

|

|

|

|

|

发表于 11-1-2008 01:13 PM

|

显示全部楼层

原帖由 invest_klse 于 11-1-2008 01:08 PM 发表

除了回酬,我很在意风险。

回酬方面,我要求不高的。只要它投资在橡胶园的回报率有 10~15%就满意了。不然,还不如把钱以dividend方式分给我,我自己拿去投资在债券基金(几乎零风险,回酬可达6~8%)。但 ...

请问你对Top Glove积极回购股票有何看法? |

|

|

|

|

|

|

|

|

|

|

|

发表于 11-1-2008 03:56 PM

|

显示全部楼层

原帖由 Mr.Business 于 11-1-2008 01:13 PM 发表

请问你对Top Glove积极回购股票有何看法?

回购股票当然赞成。

topglov回购自身股票,就等于把钱投资于手套厂,比购买橡胶园好多了,甚至比收购其它手套厂好。

不过呢,我不大满意它的回购价。

我觉得以PE>15的价格买topglov股票有点贵。(当然,这只是我个人的见解)。

如果topglov等到它的股价跌到 RM4.50或以下,才进行回购,那才真叫人高兴。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 28-2-2008 09:53 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 28-2-2008 10:24 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 28-2-2008 10:29 AM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 4-3-2008 04:14 PM

|

显示全部楼层

今天我发现一个有趣的现象,四只最赚钱的手套股都大跌,反而其他亏钱的手套股如IRCB、RUBEREX和ENGLOTC等都不跌,有的还大升,真有趣。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 7-3-2008 11:21 PM

|

显示全部楼层

转贴。。。。。

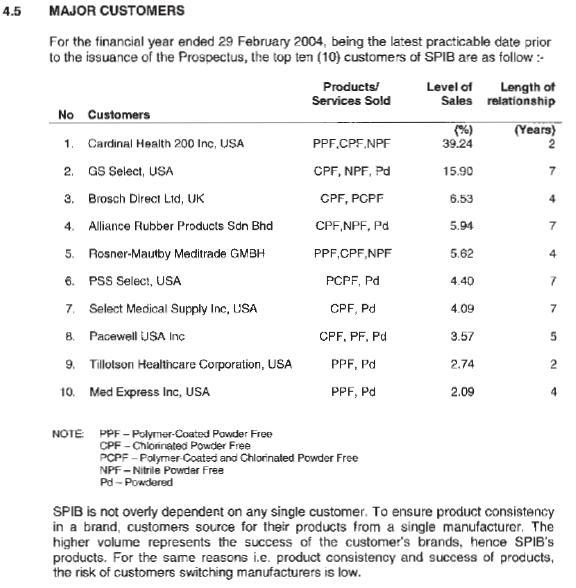

原帖由 invest_klse 于 7-3-2008 11:17 PM 发表

哈哈。。。意外发现。

大家一直都感到奇怪,为什么 Supermx 会甘愿给 Tillotson 知识产权费?

我,还以为是 Supermx 是很尊重知识产权呢。

原来。。。

Tillotson 是 Spolymer 的顾客。

三年前,Spolymer 的 IPO 中,有这么个资料: |

|

|

|

|

|

|

|

|

|

|

|

发表于 7-3-2008 11:26 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 7-3-2008 11:47 PM

|

显示全部楼层

原帖由 camry 于 4-3-2008 04:14 PM 发表

今天我发现一个有趣的现象,四只最赚钱的手套股都大跌,反而其他亏钱的手套股如IRCB、RUBEREX和ENGLOTC等都不跌,有的还大升,真有趣。

大概因为都掉到不能再掉 |

|

|

|

|

|

|

|

|

|

|

|

发表于 11-3-2008 10:27 AM

|

显示全部楼层

更正我的错误。

不久之前,我以 supermx 的 2007年全年业绩与2006年作比较,得出结论是 Supermx 的 profit margin 没有变。

但是现在发现,如果单单看 2007-Q4 的季度业绩,Supermx 的profit margin 就只有 8.2% 吧了。

目前,我还没搞清楚为什么这一季的 profit margin 会下跌;也不知道这是暂时的,还是长期的。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 11-3-2008 10:28 AM

|

显示全部楼层

无论如何,粗略计算,即使 supermx 在今年(2008)全年的 profit margin 都只有 8.5%,它的 EPS 仍然至少会有 24sen 左右。

目前的价格真的很吸引。如果我还有钱,我仍然会选 Supermx,或 kossan, 而不是 topglov。 |

|

|

|

|

|

|

|

|

|

|

|

发表于 11-3-2008 02:57 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 28-3-2008 02:22 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 21-4-2008 02:39 PM

|

显示全部楼层

|

LATEXX不是手套股???为何报纸只是谈论这三个股而已?? |

|

|

|

|

|

|

|

|

|

|

|

发表于 21-4-2008 02:49 PM

|

显示全部楼层

|

|

|

|

|

|

|

|

|

|

|

发表于 28-4-2008 09:01 AM

|

显示全部楼层

Supermax gears up to meet higher demand

By ELAINE ANG

SUPERMAX Corp Bhd will invest about RM76mil over the next two years to enhance production capacity to cater to the increasing global demand for gloves, according to executive chairman and group managing director Datuk Seri Stanley Thai.

Of the total, RM24mil will be spent on machinery for Supermax's Klang factory in the fourth quarter of this year. It will rebuild associate APL Industries Bhd's (APLI) Senawang plant by investing RM15mil this year and RM37mil in 2009.

Supermax's new factory in Klang will focus on producing higher value powder-free latex gloves. Having 12 lines, it will be able to produce 1.3 billion pieces of gloves per year.

In addition, the glove maker, via wholly owned subsidiary Seal Polymer Industries Bhd, spent about RM40mil to set up a new factory in Kamunting Raya, Taiping, in the fourth quarter of last year.

The new factory adds 10 production lines for nitrile powder-free medical exam gloves, thus bringing the group's total number of production lines for nitrile gloves to 30.

According to Thai, the group's new expansion will boost installed production capacity by 16.5% to 26.2 billion pieces of gloves this year versus 22.5 billion in 2007.

“The additional capacity would produce gloves for the emerging markets, food services industry, home healthcare industry and hospitals,” he told StarBiz.

Thai sees a positive outlook for Supermax as the group would be consolidating Seal Polymer's full-year financial results into its books for the first time this year.

“Seal Polymer's financial contribution would also be enhanced upon full commissioning of the 10 new production lines of nitrile powder-free medical exam gloves to be completed next month,” he said.

With the consolidation and as a result of organic growth, Supermax's revenue is expected to jump to over RM900mil for the year ending Dec 31, 2008, from RM582mil last year.

On the international front, Thai expects Supermax's new 85,000 sq ft warehouse in Brazil to be completed in July, thus enabling the group to start packaging and distributing surgical gloves for the medical industry in Brazil and its neighbouring countries.

OSK Research said going forward, Supermax would be able to take on larger multinational company contracts due to its bigger size, higher production capacity and greater economies of scale in production and marketing, thus resulting in cost savings.

“We maintain our earnings forecasts at RM79mil for FY08 and RM93.9mil for FY09,” it said.

Thai views the current volatility in latex prices and the strengthening ringgit as challenges for the group and the glove industry.

“The glove industry is able to pass down the cost increase or decrease to customers. However, hedging of commodity prices and foreign exchange would be our key areas of focus to mitigate any margin squeeze,” he said.

Thai does not expect the US subprime crisis to affect Supermax as he views the medical glove industry as a recession-proof industry. |

|

|

|

|

|

|

|

|

|

| |

本周最热论坛帖子 本周最热论坛帖子

|

3340

3340  62

62